关于中金黄金未来戴维斯双击的观点

个人维持中金黄金未来几年存在很大可能性戴维斯双击和量价双击的论断。

对于中金黄金,2018-2019年个人仔细研究过,当时认为中小型矿山占比太大,除了湖北三鑫,全是小型鸡窝矿,规模偏小没有规模效益,成本偏高,所以一直观察没有买过,当时也就这些不足的观点回复过球友。而2018年注入内蒙古矿业的铜钼矿,我个人观点是中金黄金在国内金矿高成本低金价、低利润情况下的无奈之举,这也导致了资本市场把中金黄金从纯纯的黄金股逐步归类到铜金股上来了,这是权宜之计的后遗症。大家可以看看那时候中金黄金连续多年的每股收益,都不足0.1元,大有滑入垃圾股的边缘。而觉得值得买入中金黄金的时候是2023年纱岭金矿的注入,中金黄金终于有大金矿山了,还好2024年买进那波还是获利不错。

未来中金黄金加速发展的转折就是2025年6月23日九部委《黄金产业高质量发展实施方案(2025-2027年)》,中金黄金是该政策下黄金类上市公司里最大受益者,中国黄金集团是非上市公司的最大受益者。

但6月份当时该政策文件完全不为国内资本市场所关注和热议,与芯片半导体人工智能机器人和以前的房地产行业的大小作文的热度相比真的是天地之别,或者叫做冰川和热浪之别,记得发布第二天6月24日黄金期货价格在前一天有所反弹的基础上平开低走大跌1.32%,伦敦现货黄金价格当天收在3323美元/盎司,国内黄金股山东黄金、招金矿业H、中金黄金火速跟跌1%-2.3%不等,中金黄金更是此前连续收出6根阴线,股价在6月24日收盘13.72元,山东黄金a收盘31.15元。九部委的黄金产业政策文件,在国内机构和普通投资者如此看重大小作文的习惯下,居然在国内黄金股上无效,更别遑论进热搜热词了,当时黄金资产的市场冰冷程度可见一斑。

面对这种市场表现,个人当时也是非常困惑,但基于多年跟踪研究基本面,个人坚定持股满仓黄金股不动。现在回头看,国内资本市场就是博弈市场,所谓的大小作文和热搜热度都是背后有资本刻意为之引导热钱流向的,这也间接说明国内资本没有深度介入黄金和黄金股相关资产。

从反向思考来看,更应该让广大黄金股的投资者看到后市的信心。

这个文件对黄金资源量最大的亮点是类似2015年煤炭行业的供给侧改革,不同的是,煤炭行业是压制供给,而这份方案文件是增加资源量和产量的扩大供给,这是妥妥的有利于国内那些在大成矿带已经落子的主要矿山企业资源扩张的。

公司中报年报“资源优势”一栏的文字值得好好品味,原话“公司大力推进"资源生命线"战略,实现优质资源占有新突破。拥有的生产矿山大都分布于全国重点成矿区带,位置好,潜力大,有进一步获取资源的优势。公司控股股东承诺的优质资产注入、公司通过市场并购黄金资源、现有矿区深部及周边的探矿增储和国内的矿权整合工作,都将为公司可持续发展提供资源保障。”

如果说过去公司的资源优势大打折扣,那有这份方案加持下中金黄金公司的资源战略落实将更加有力。

大家可以看看,方案中自然保护区与矿产资源的内容,原文如下:“(二)强化政策支持。利用现有资金渠道,支持开展黄金、白银产业链关键技术攻关。针对黄金资源潜力较大的自然保护区,开展新一轮优化调整评估,探索自然保护区立体 分层管理政策,实现生态保护与资源合理开发并行。”

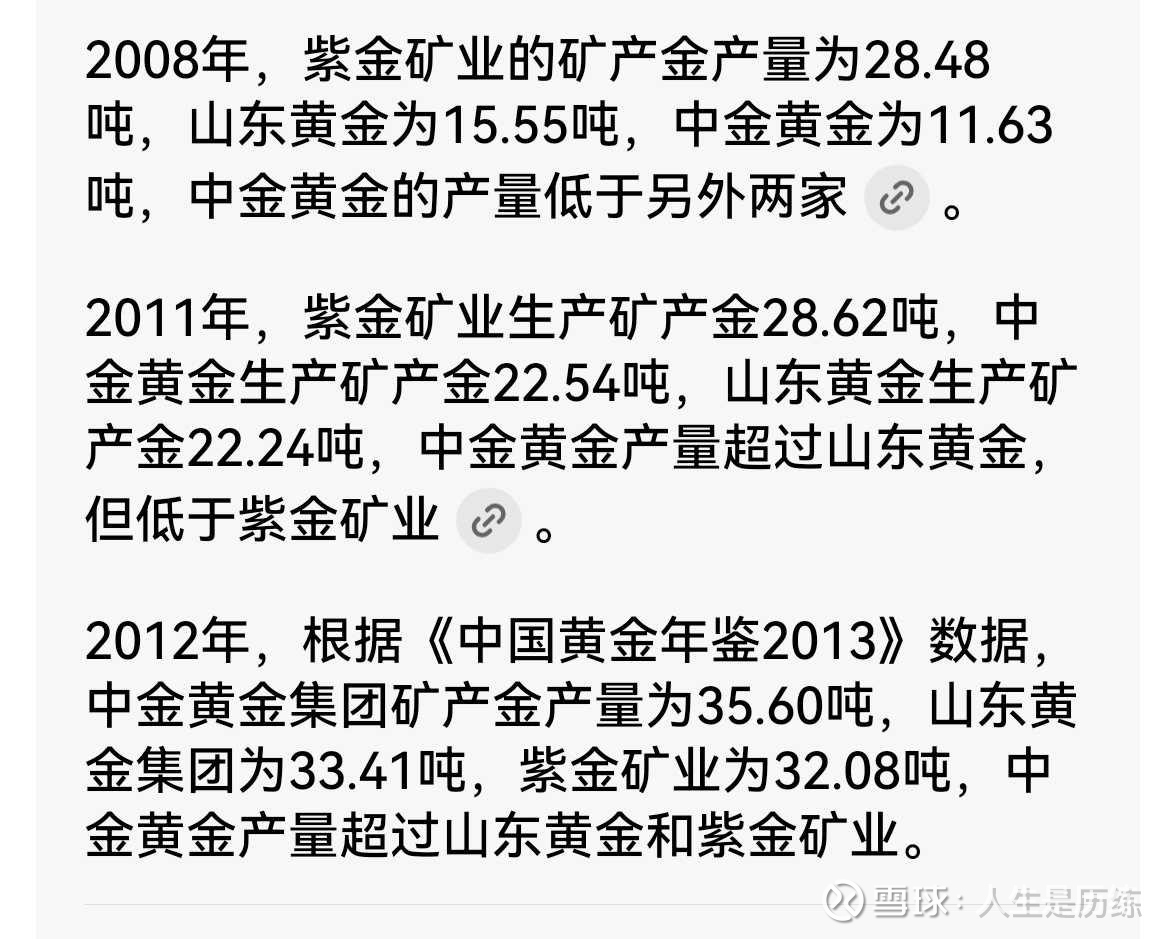

曾经中金黄金矿产金产量一度超过山东黄金的存在,但在2018年之后从此前两年2016年的27吨矿金产量,因为环保政策自然保护区红线和矿资源枯竭、成本过高亏损等等原因,公司矿金产量逐步下降到这几年的18-19吨徘徊。相信随着公司乘产业政策的东风,未来黄金业务利润和营收的占比不断提升,公司重新回到黄金股的第一梯队,估值上也将向黄金股看齐,这是估值提升的一击。而矿山资源量和矿金产量的持续增长,在黄金价格趋势持续性确定之下,利润大幅上涨是可期的,这确保了利润的一击。所以个人非常看好中金黄金未来股价实现戴维斯双击(估值PE和净利润利润双增长)。

当然,走一步看一步,投资就是不断的去大胆预测小心求证,并在一路验证的过程中带来乐趣!

本人2019年曾经深度研究过中国黄金国际,由于甲玛矿事故,对公司管理层团队评估过低,错过3.3元港币买入持有中国黄金国际的机会,但对中金黄金,本人2024年做过一次,这次既然在车上,就不会轻易下车。

备注:帖文仅仅记录本人投资思考历程,不为相关投资建议或指引,据此操作风险自负!$中国黄金国际(02099)$ $中金黄金(SH600489)$