黄金股和铜矿股阶段走势差异所想到的

一、数据透视:黄金和铜金属价格与相关股价的背离

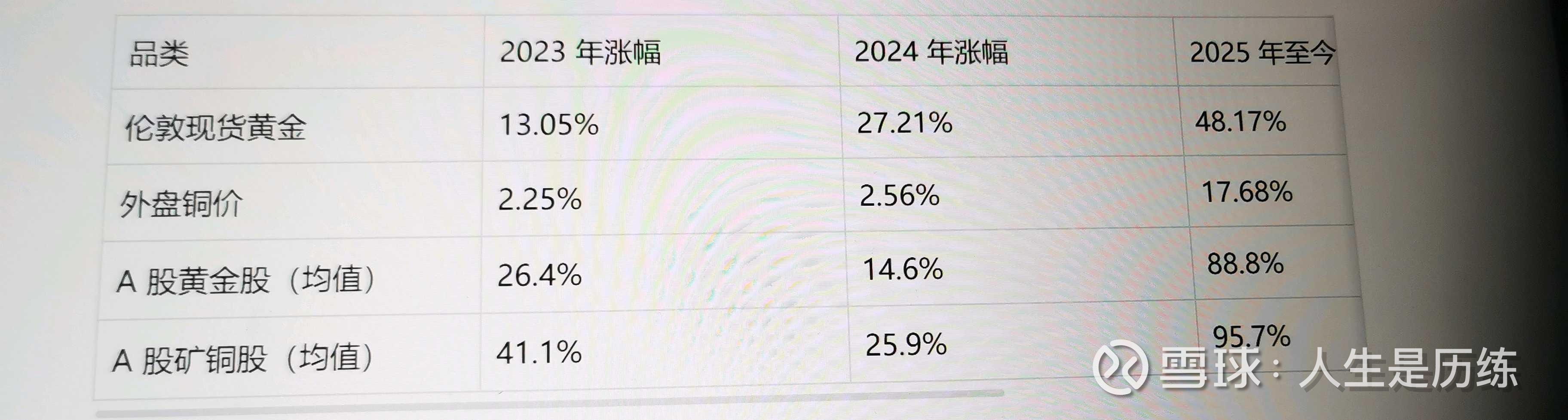

2023-2025 年的三年周期中,两类矿业股走出了迥异却同样凌厉的行情,但与底层商品价格的联动性已出现显著分化:

(一)价格与股价的 “剪刀差”

数据清晰显示:矿铜股以三年 23.2% 的商品价格涨幅,撬动了 213.5% 的平均股价增长,弹性是黄金股的 1.3 倍。这种背离在港股市场更为极致 —— 中国有色矿业以铜价为锚,实现 254.7% 的三年涨幅。而同样铜股的西部矿业却是除2023年上涨75%外,这两年走势平淡,2024年上涨18%,2025年至今上涨46%,走势相对温和。这些种种反常的走势让我不由得思考内在影响因素。

(二)矿铜股和黄金股估值出现重合

多年来市场给黄金股30倍甚至更高的估值,但对矿铜股却比较吝啬,很多时候仅仅10倍出头的估值。但截至 2025 年 9 月末,市场估值出现戏剧性重合:洛阳钼业(19倍)、中国有色矿业的动态市盈率,均已与中金黄金基本持平。这意味着在铜价涨幅仅为金价 1/4 的背景下,两类资产获得了同等的估值认可。

二、矿铜股价格上涨的内在因素:行业内利润转移、价格上涨与估值提升(或者透支)的三重驱动

矿铜股的超额收益并非无源之水,而是行业生态重构与市场情绪共振的产物,但狂欢背后,估值的提升到了一个高水平,市场预计离估值高位不远。

(一)利润向矿端倾斜的确定性红利:

铜产业链的利润分配正在发生历史性转移:铜精矿与电解铜的计价系数从 2019 年的 80.7% 升至 2025 年上半年的 88.3%,短短六年提升 10 个百分点。这意味着冶炼厂每生产一吨电解铜,需向矿企多支付 8% 的成本。叠加 2025 年长单 TC(加工费)降至 21.25 美元 / 吨的历史低位,冶炼端已陷入亏损,而矿企(精矿端)毛利率普遍突破 50%甚至到60%水平。

(二)不可否认,铜价上涨也带来了业绩的释放,但释放的幅度其实远低于大家的预期,从国外同行南方铜业和国内西部矿业业绩就可见一斑。西部矿业2023年扣非净利润25.56亿元,2024年29.47亿元,2025年上半年18.34亿元,利润增速相当温和。

洛阳钼业的业绩爆发是典型例证:其刚果(金)TFM铜矿 2025 年产量突破 40 万吨,叠加铜价站稳 10000 美元 / 吨关口,上半年净利润同比激增 120%。这种由产量扩张,价格上涨与利润转移三者共同驱动的业绩浪,构成了铜股上涨的核心支撑。

(三)超级周期叙事下的估值透支

市场对铜价 “超级周期” 的预期进一步放大了涨幅。美联储降息周期开启(2024 年 9 月首降 25BP)、中国新能源需求爆发(电动车用铜量是燃油车的 3 倍)、全球铜矿资本开支较 2012 年峰值下降 40% 等因素,共同构建了 “供需紧平衡” 的叙事框架。

现实约束已开始显现:印尼 Grasberg 铜矿事故导致 2026 年产量下降 35%,全球铜矿产能增速将持续低于 2%,但矿铜股的产能大幅扩张周期已基本结束。龙头紫金矿业和洛阳钼业未来两年矿铜产量也均无显著复合增长,业绩增长将主要依赖铜价波动。

当前估值已提前透支 2026 年铜价突破 12000 美元 / 吨的乐观预期。

三、黄金股:业绩延迟与价值重估的时间差

黄金股的涨幅虽不及矿铜股,但更具可持续性,其核心逻辑在于 “业绩释放的时间差” 尚未被市场充分定价。

(一)产能建设周期的阶段性利润压制

2020-2022 年金价低迷期,黄金企业逆势扩张资源储备:山东黄金新增金矿资源量已经增长至权益2058吨,远超2020年前的不足800吨,而中金黄金完成 3 个大型矿山并购,但这些项目普遍处于建设期,产能释放集中在 2026-2028 年,甚至是2031年。这种 “储备 - 建设 - 投产” 的周期差,导致大多数国内黄金股 走势跟不是黄金价格走势,2024 年山东黄金 A 股更是出现 - 0.09% 的负增长,业绩与金价走势暂时脱节。

(二)金价飙升后的业绩弹性

2025 年 48.17% 的金价涨幅,已为黄金股埋下业绩爆发的伏笔。以中金黄金为例,其黄金生产成本约 400-450元 / 克,当前金价突破 850 元 / 克,每克毛利达 400 -450元,毛利率47%-53%较 2023 年的37.8大幅增长 。随着 2026 年-2027年新增产能释放,黄金产业的贡献将 2024 年的不足50%大幅上升 ,紫金矿业已经在2025年中报黄金板块的利润贡献超过同板块利润贡献,黄金业务贡献提升让估值存在很大的向上空间。山东黄金这些年因为新产能建设和以前年度收购矿山增加了很大的管理成本和财务成本,吞噬了很大的利润空间,其成本更是从2019年前的不足200元每克成本一路上升至中报的超过360元/克,但这个成本在850元/克的市场销售价格下都市暴利,未来随着卡蒂诺和沙岭金矿(39%权益)的投产,公司利润增速将超大多数投资者的预期。

四、未来推演:泡沫退去与价值回归

两类资产的走势分化预计将在 2026 年迎来临界点,核心差异在于 “业绩兑现能力” 与 “估值安全边际”。

(一)矿铜股:

1、矿铜产量快速增长阶段已经过去,龙头紫金矿业虽有巨龙二期三期投产建设,但卡莫阿铜矿巷道水淹事件影响接下来产量;洛阳钼业公司指引在2028年前也仅仅是个位数复合增长,能否实现也是存疑。

2、国内矿铜股估值溢价消失:中国铜企 EV / 吨资源价值(0.7-1.9 万美元)已接近美国同行水平,估值再提升空间有限。

3、在市场炒作降息预期因素下,未来美国为首的发达国家经济仍有衰退风险,顺周期资产在衰退期将承受压力。

(二)黄金股:

1、业绩释放的确定性机会

价格支撑强劲:美联储降息周期下,实际利率回落将持续推升金价,2026 年有望突破 900元 / 克;

2、产能释放高峰:行业新增产能 2026 年将增长 15%,形成 “量价齐升” 的共振;

3、估值修复空间:当前黄金股平均 PE 较 2011 年金价峰值时低 30%,修复潜力显著。

结语:在上涨狂欢中警惕,在蛰伏中布局

个人认为,矿铜股的估值盛宴更像是要进入尾声,中国有色矿业、洛阳钼业等标的 200%+ 涨幅,本质是对 “超级周期” 叙事的提前兑现,需警惕资金撤离引发的回调风险。而黄金股正处于 “业绩兑现前的最后蛰伏期”,山东黄金 、招金矿业、中金黄金等标的,将在 2026 年产能释放后迎来价值重估。市场短期的非理性定价,终将让位于产业周期的内在规律。

$XD紫金矿(SH601899)$ $山东黄金(SH600547)$ $招金矿业(01818)$ 中金黄金

备注:帖文仅仅记录本人投资思考历程,不为相关投资建议或指引,据此操作风险自负!