低估的山东黄金大概率将复制巴里克黄金走势

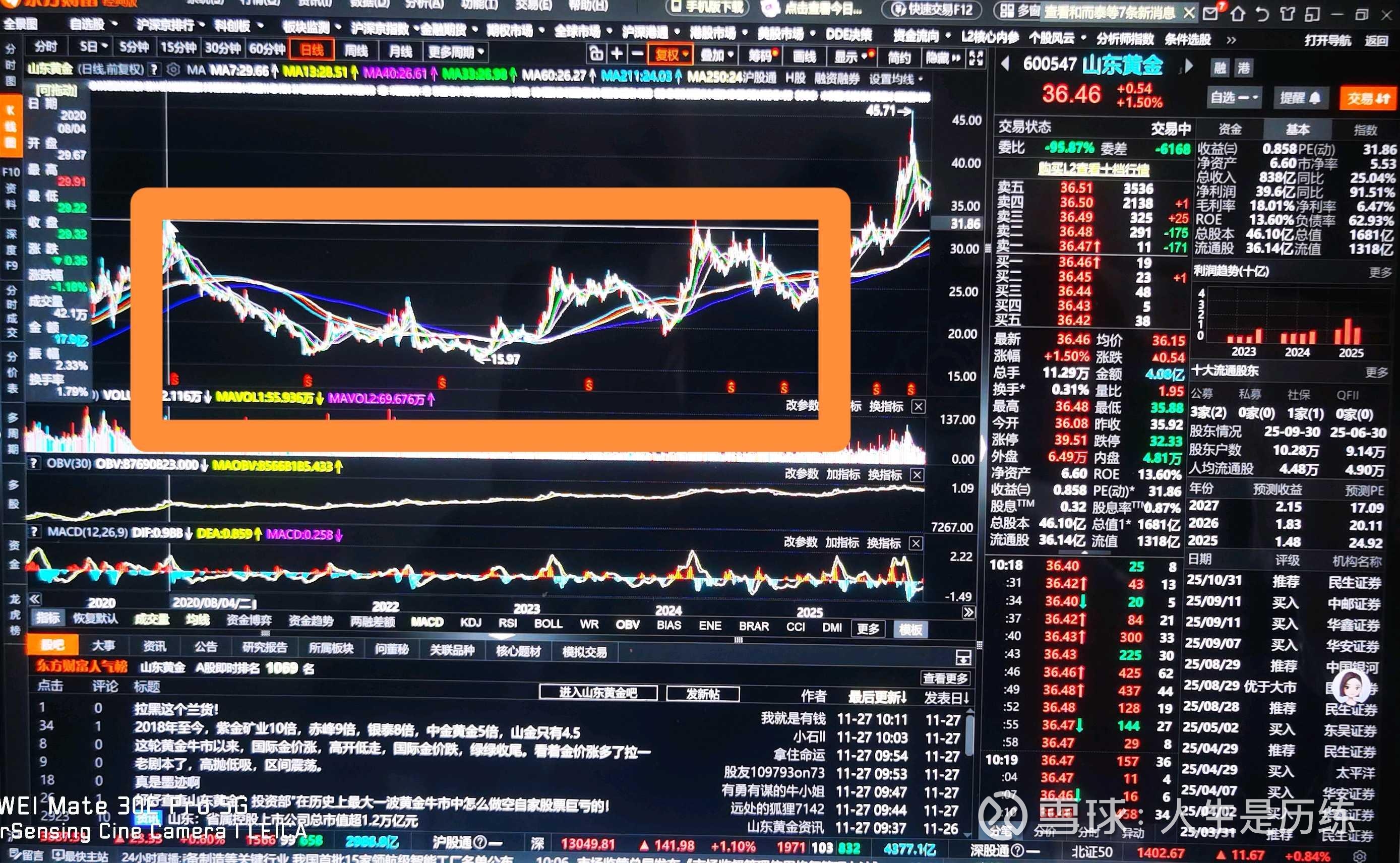

过去五年两家在资本市场投资者眼里是一样的怂货,成本高企,产能释放和利润释放远远低于市场预期。而且两家还是合作伙伴,在阿根廷贝拉德罗金矿这个超15吨的大型金矿紧密合作,但业绩乏善可陈。在资本市场两家有点难兄难弟同病相怜待遇的味道,但从2025年7月起,巴里克黄金像似变了一家公司似的,股价一路强势上涨,聚创十几年新高,短短的四个月股价翻倍,远超同行涨幅。

由于个人英文水平有限,读不懂巴里克黄金的定期报告,无法从基本面上进行对比,但是从技术形态走势看,两家过去五年大的震荡形态非常类似,股价都是横跨了接近五年的大区间震荡,而未来的2026年山东黄金A会不会跟随巴里克黄金的脚步,复制巴里克黄金的股价走势,个人对此是乐观的。

个人观点是在国内几大金矿公司中,当前资本市场太过重视业绩释放和交易PE风格下,山东黄金是属于国内低估的黄金股,主要原因有以下几个方面:

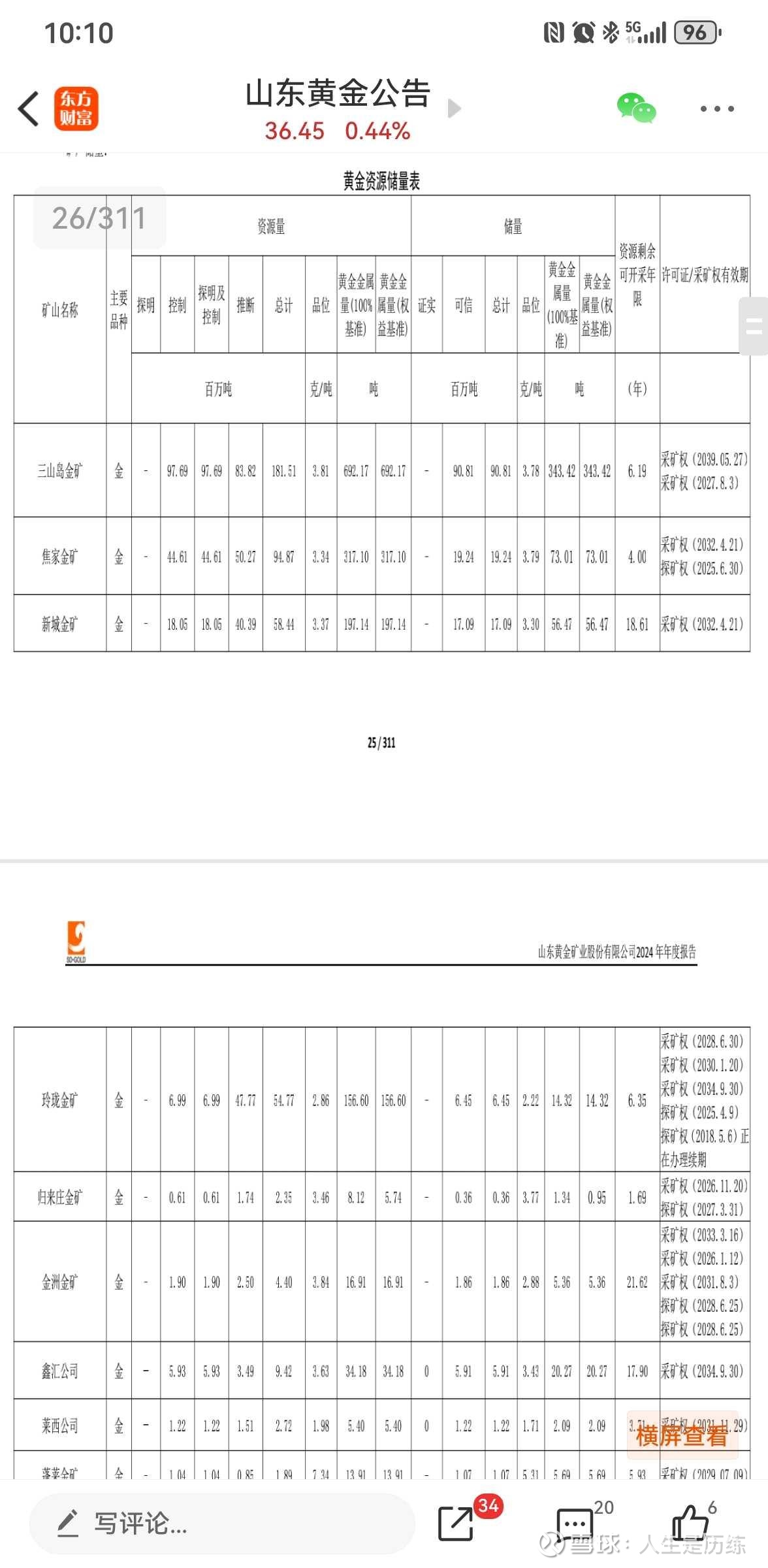

一、从公司最新的权益资源量和禀赋来说,公司2024年年报披露权益资源量达到2058吨,按照现在当前1700亿不到的A股市值,每吨矿金权益资源估值才8100万/吨,招金矿业1146吨权益资源以港股估值也是达到8400万/吨,而港股山东黄金仅仅7000万/吨,权益资源量估值,低估非常明显。

二、成本高增长方面,公司这几年矿金生产成本快速增长,个人认为是具有特定时期特殊原因的过度特征。一方面高价收购银泰黄金带来的商誉和无形资产摊销和高财务负担,仅仅在今年三季度因为加速摊销收购银泰黄金的无形资产摊销接近10亿元,直接拉高成本至500元/克成本。而前几年资源整合后项目建设导致公司最大的金矿矿山减产,个人认为减产的原因是安全生产考虑,不能按计划开采平均品位的矿石,导致利润最大的子公司莱州有限在2020年黄金现货平均价格384元/克上涨至2024年的555元/克接近45%的情况下,2024年莱州有限净利润14.84亿元,仅仅比2020年的12.6亿元,增长18%,远远落后市场价格涨幅。

从莱州有限所在矿山资源禀赋看,与同区域的招金矿业的矿山相近,像在产的权益资源量达到317吨吨的焦家金矿的平均品位到达3.34克/吨。

招金矿业三季报公布的矿金综合成本才219元/克,相反山东黄金即使是去年也是超过到了290元/克,今年三季度500元/克的成本上升更像是一次性的,最终将回归正常状态,资本市场认为他家长期成本持续高企是一种误判。

公司核心的山东境内的矿山其资源权益量达到1500吨左右,禀赋也与招金矿业类似,但招金矿业1146吨权益资源以港股估值也是达到8400万/吨,而港股山东黄金仅仅7000万/吨,权益资源量估值,低估非常明显。

三、未来矿金产量是确定性的,公司今年大概率矿金产量超过50吨,明年有纱岭金矿投产(39%权益)和卡蒂诺金矿达产(9吨,85%权益,今年估计只生产4吨),明年矿金产量在今年的基础上再增加约6-7吨,增长10%,未来矿金产量有甘肃和贝拉德罗金矿和远期2031年18吨产量的西岭金矿投产,公司未来矿金增长空间远未见顶。

未来黄金价格走势还是相对乐观的情况下,基于资源量、资源禀赋和矿金产量增产前景,个人认为山东黄金目前是低估的,有很大的可能性复制巴里克黄金的走势,将在明年某个时候迎来脱离板块的大幅上涨,也许催化剂是成本的下降和业绩的加速释放。

备注:本人重仓山东黄金A,为利益相关者,难免屁股决定脑袋,欢迎朋友们补充两个公司优缺点的相似之处。不胜感激!

备注:帖文仅仅记录本人投资思考历程,不为相关投资建议或指引,据此操作风险自负!