$山东黄金(SH600547)$

公布年报,跟业绩预告中位数一致,归母净利润47.39亿元,增长60.57%。

矿产金产量不及市场此前预期的50-51吨,公司全年矿产金仅仅48.89吨(权益矿金产量41.56吨),同比增长2.72吨,考虑卡蒂诺全年生产5.424吨,实际其他矿山合计产量减少,四季度环比矿产金产量下降2.704吨,而其中以新城金矿和贝拉德罗金矿和焦家金矿下降最大,合计下降2吨。值得期待的是最大的金矿生产矿山三山岛金矿产量同比增长0.254吨,而国外卡蒂诺金矿全年产量超预期。

矿金库存继续增加,年底矿金锭库存4.89吨,比去年底的4.386吨增长11.53%(0.504吨),但环比上,在第四季度销售了一些,三季报年内增加矿金库存0.977吨,所以四季度销售了0.473吨。

资源量方面,公司2025年探矿增储81吨(含山金国际),还是值得肯定,其中三山岛和焦家金矿增储8.3和7.5吨。最新权益金资源量2054.3吨(取自年报表格数据,而非文字表述的2047.3吨),同比去年的2058吨有所下降,主要是贝拉德罗金矿资源量由此前80吨调降为64吨,虽然探矿增储,但算上当年开采资源消耗,还是略降。贝拉德罗金矿资源量的调降,给未来公司投资扩产埋下阴影。

矿产金销售均价792.3元/克,与黄金T+D市场均价794元基本一致,公司矿金销售成本392.23元/克,远高于紫金矿业的333.87元/克。从矿山普遍减产看,公司2025年的确是非常可能在开采低品位矿石资源。

高成本主要来自三大主力国内金矿的三山岛金矿、焦家金矿和新城金矿,拥有这三座金矿的莱州有限公司,2025年净利润才13.93亿元,同比2024年的14.84亿元反而有所下降,也许固定资产计提损失4.51亿元,就是来自莱州有限公司,但即使没有计提也是与金价上涨完全不匹配。好在国外卡蒂诺金矿生产爬坡顺利,海外矿山净利润实现23.22亿元,相信今年随着卡蒂诺金矿达产满产8-9吨,海外矿山效益继续提升。而国内随着玲珑金矿和三山岛金矿等大矿山产量重新增长,相信国内矿山产量有望止跌回升。

虽然2026年公司生产矿金目标为不低于49吨,个人认为还是可以乐观展望到53-55吨的水平。

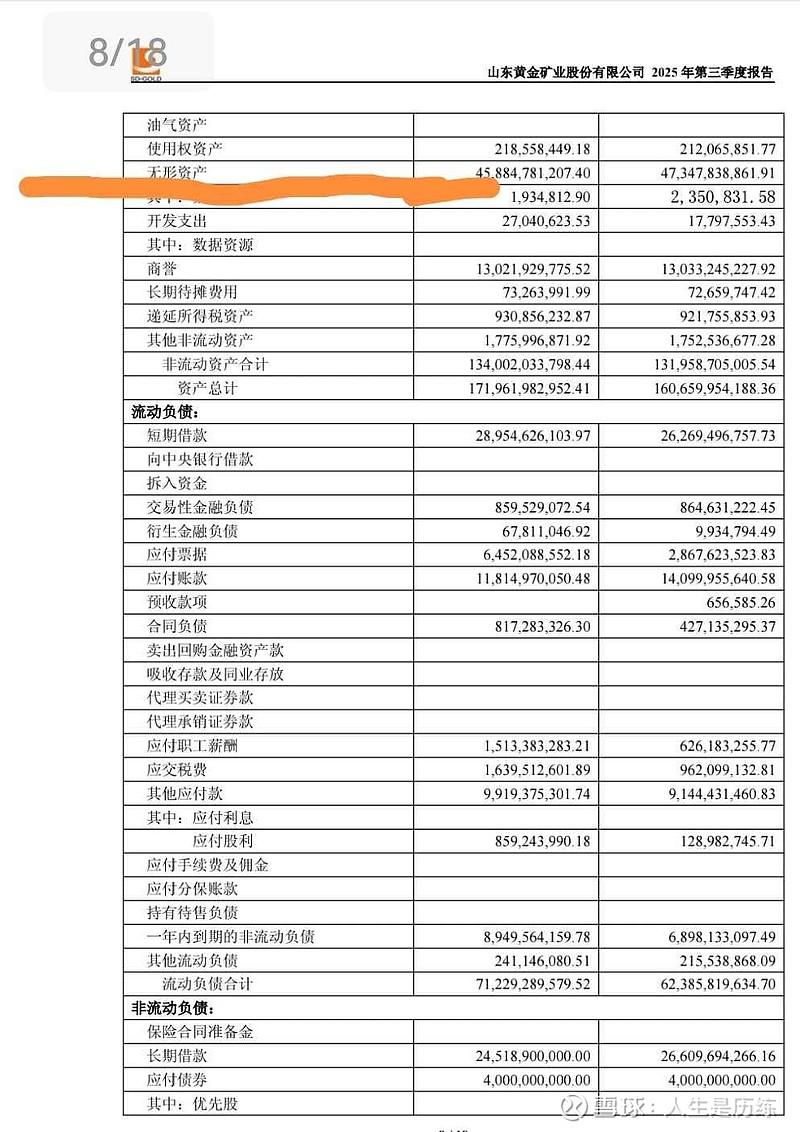

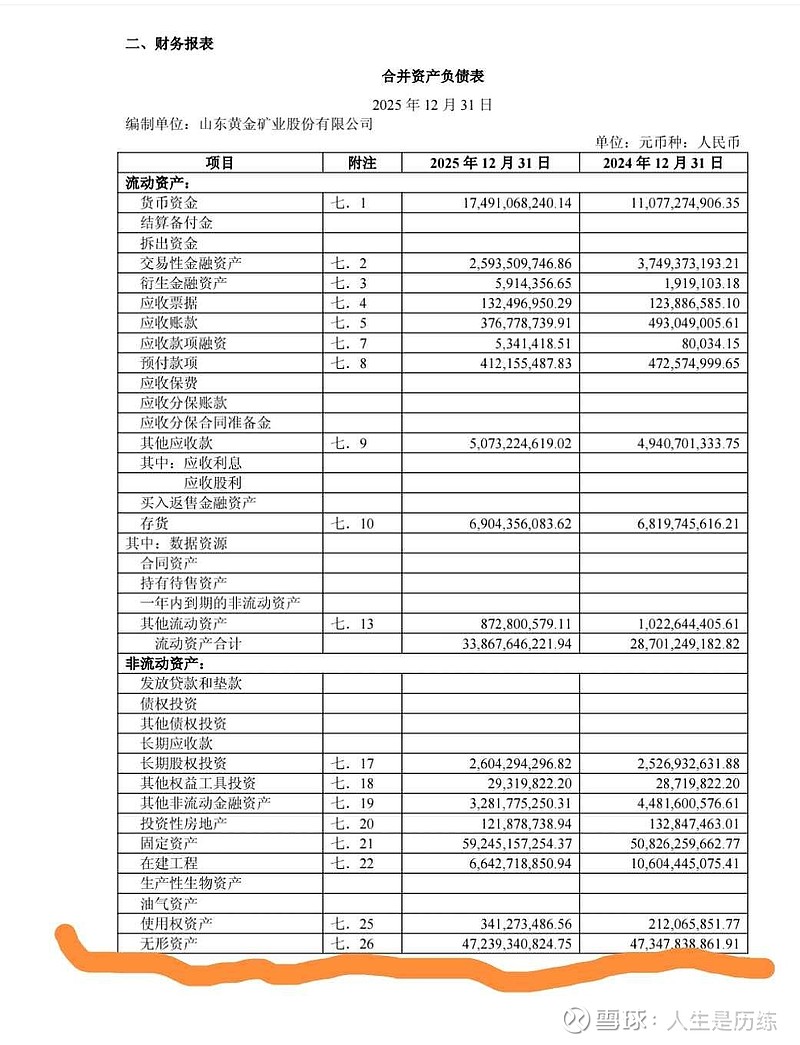

从公司净利润释放节奏看,三季度无形资产加速摊销的账目,在年底看又调回去了,这充分可以佐证三季度公司报表存在粉饰的(人为压低净利润)情况。附图是无形资产三季度末是458.8亿元,年底又调回了472.39亿元,年底倒是商誉计提损失3个多亿。

公司销售成本已经连续三年快速上升,已经是全行业成本最高的公司(赤峰黄金海外矿山326.26元/克),相信2026年随着采选品位上升,公司成本有望止涨,个人相信今年山东黄金业绩有望加速释放。

备注:帖文仅仅记录本人投资思考历程,不为相关投资建议或指引,据此操作风险自负!