赛轮,离全球TOP3有多远?

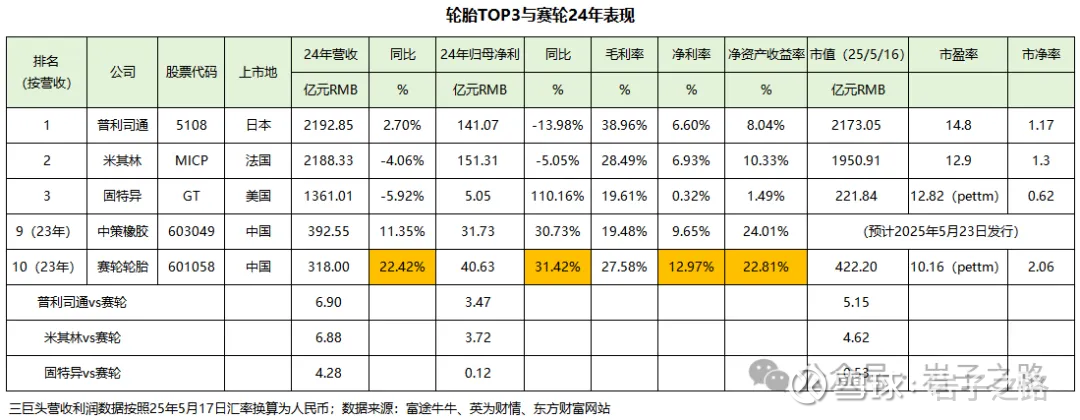

不知道大家持有赛轮的理由是什么。反正,于我是觉得它是最有可能冲击全球前3的中国轮胎企业。但有的时候盯着全球轮胎75强榜单,高高在上的TOP3普利司通、米其林、固特异,对赛轮似乎又遥不可及。今天就用数据说话,去分析赛轮和这三家企业的差距。

花费一番周折,找齐了24年各公司资料。固特异美国企业美国上市,东方财富和同花顺网站有相关资料;普利司通日本企业日本上市富途牛牛网站有相关资料,米其林法国企业法国上市在英为财情网站有相关资料。

从上表中可以看出:

1、普利司通、米其林、固特异营收规模分别是赛轮的6.9、6.88和4.28倍;归母净利分别是赛轮的3.47、3.72和0.12倍(固特异最近几年遇到经营困难,盈利情况不佳)

2、但在盈利能力指标方面,赛轮已经吊打TOP3;赛轮24年净利润率12.97%,比普利司通6.6%和米其林6.93%高了6+个百分点;赛轮24年净资产收益率22.81%,比普利司通8.04%和米其林10.33%高了12+个百分点。看到这是不是也觉得TOP3没有那么遥不可及。

赛轮拥有更好的盈利能力,最主要的原因应该还是拥有成本优势。比如美洲是固特异最大的市场,固特异在美洲的产能布局是美国八家工厂、加拿大两家工厂、墨西哥两家工厂以及巴西、智利、哥伦比亚和秘鲁的四家工厂。美洲也是赛轮重要的收入来源地,出口美国的轮胎都来自于越南、柬埔寨,今年上半年墨西哥工厂才开始生产。脚指头想想固特异的生产成本比赛轮高一大截。

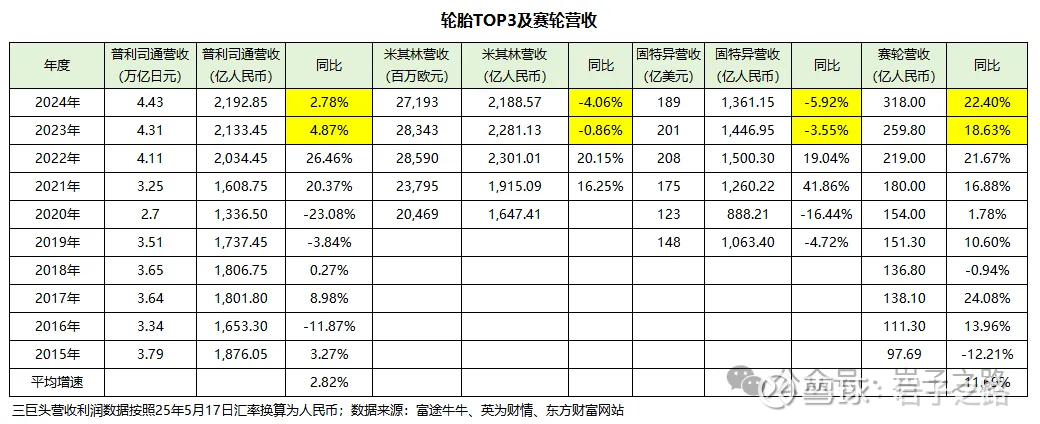

接着,我又去统计了TOP3企业的过去10年的营收情况。

从上表中可以看出:

普利司通过去10年营收平均增速2.82%;赛轮是11.69%。并且近2年随着中国汽车产业链的崛起,赛轮从21年开始获得了19.8%的增速。(米其林和固特异未获得足够的数据)

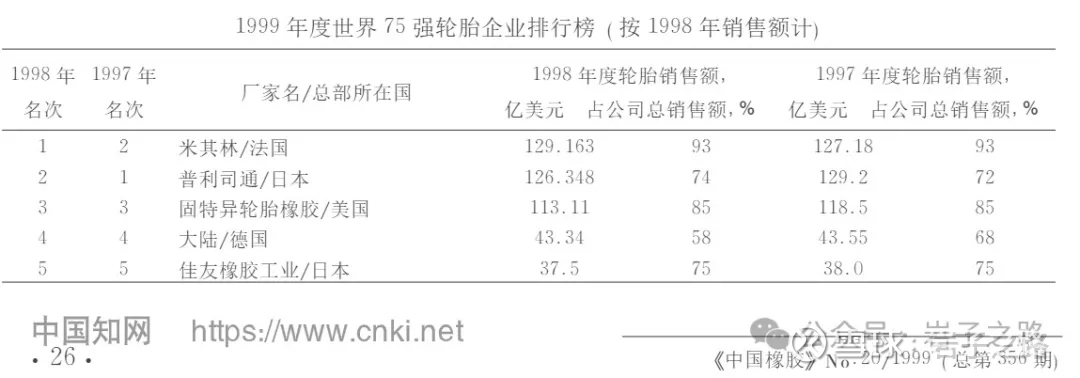

查了相关资料,日本汽车产业链是从上世纪七八十年代开始崛起的;进而伴随了整个产业链的崛起。所以想了解普利司通何时站上全球TOP3的地位,想从中找出产业发展的规律的蛛丝马迹。找到最远的时间是在中国知网查到了《中国橡胶》杂志刊登的1999年世界75强轮胎企业排行榜。

从这份排行榜可以看出在

1997年普利司通就已经是和米其林互相争夺全球榜首的位置。那时的营业额已经达到了近千亿水平(129.2*7.2095=931.5亿)。

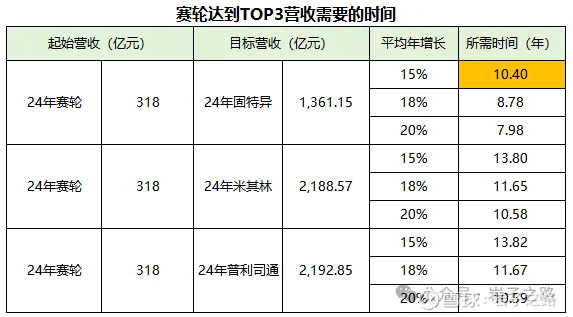

也就是3巨头至少霸榜了30年+,格局何时能打破?畅享一下赛轮追赶的时间。下表仅为数据演算,仅供娱乐,不能作为投资参考。不管怎样我觉得10年的时间还是需要的。

更多轮胎行业分析可以查看历史文章。

文中内容均为收集的资料整理和本人原创,如有错误和遗漏,敬请指正!

郑重声明:文章中所表达的观点仅为当时当下的个人认知,肯定有错误和遗漏之处。据此操作,风险自担。