“封神”?数据再次证明,火电业绩测算方法可行!

$华能国际(SH600011)$ $大唐发电(00991)$ $华电国际(SH600027)$

历史文章《大唐发电:半年报没预增的秘密竟然是?》中,我详细介绍了,我自己琢磨出来的:用发电营收和燃料成本变动的方法测算火电的利润的方法,并以此推测了大唐半年报没预增的秘密。有网友评论:

用同样的方法,在文章《预测华能国际2季度增长50%+,等官宣打脸!》预测了华能国际2季度的业绩,并据此买入了一些做T的仓位。有不少网友说预测结果太激进了。但7月29日晚,华能国际年报发布,和我预测的结果几乎一模一样。很多网友第一时间发来祝贺。

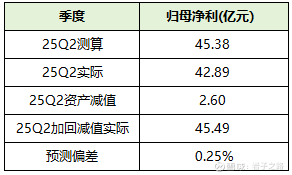

25Q2在假定25相比24年影响利润变动的因素只有4个:国内发电量、上网电价、煤炭采购量、煤炭采购价格。其它因素(折旧、费用、资产减值等等)统统和去年同期相同的前提条件下,预测华能25年Q2归母净利45.38亿元,实际42.89亿元,但因为有资产减值影响2.60亿元,加回减值实际利润为45.49亿元,45.38vs45.49,只偏差0.25%,简直是一模一样,真的“封神”了。

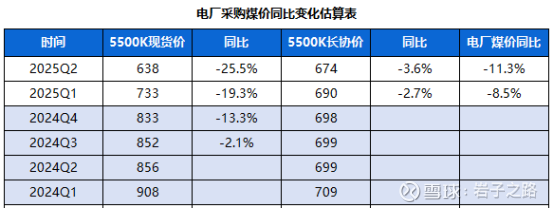

客观来说预测精确有运气成分。根据半年报,华能国际境内除税发电耗用标煤单价人民币917.05 元/吨,同比下降9.23%。而根据我此前的预计,Q1下降8.5%,Q2下降11.3%,加权下来(8.5%*27.5%+11.3%*20.07%)/(27.5%+20.07%)=9.67%(这里的27.5%和20.07%为估算的24年大唐燃料成本2季度和1季度在全年占比,具体估算过程见历史文章《大唐发电:半年报没预增的秘密竟然是?》)。9.67%比实际数据9.23%的还是高出一些。说明煤价下降幅度速度偏慢,我猜测原因可能是因为电厂煤炭一般都是提前采购的影响,会使得煤价下跌速度延后。

今天华能A股价也超级给力,一度10cm,可惜我在7.34和7.41就分别卖出了(因为我的预期就只有3-4%的涨幅,火电的主仓位还在)。我先生买的多一点,在7%出了70%,在10%出了30%,说要请我喝奶茶,庆祝家里“股神”诞生。(哎,交易上我确实还是小白级别)

其实涨这么多也是出乎我的意外。在我看来火电的业绩几乎是明牌,资深用心的投友都会自己算个大概,这也说明市场多数是不深入研究的投资人。并且也没必要涨停板去追华能,今年几大全国性火电公司业绩都非常好,比如大唐,港股折价更多,所以转手我又加了点大唐H。

最近很多人咨询我火电的问题,其实答案都写在火电历史文章中,我花了2个多月时间研究的过程,全部形成了文字,都是学习过程中的所思所想,含金量高。在学习过程中,得到了很多网友的指点,比如:莫南,哀牢山_青橙田,160斤的bobby,爱投资的小人书等等,在此一并感谢!

火电上受益我写的文章的,请一键三连,评论区报个到。这样我会有更多动力,分享更多深度分析。

特别说明:以上仅为个人观点,并且本人是名业余投资者,水平一般。据此操作,风险自担。本账号主要记录个人投资路上的所思所想,欢迎多多交流。