4.5折买港口收租,如何?

$中远海运港口(01199)$ $招商局港口(00144)$ $招商港口(SZ001872)$

在7月14日文章《谁是完美的攒股收息资产?》中,我分析了港口行业是完美的攒股收息资产之一。主要因为:

1、港口属于战略资源、垄断经营,永续性行业。

2、业绩稳定性:需求稳定,收入和吞吐量直接相关,随经济变化而变化;港口资产不会有大宗商品价格(原油煤炭等)剧烈波动带来的业绩的剧烈波动的风险。

3、顺价能力好:水电燃气等虽然需求稳定,也是垄断经营永续性行业,但作为公众事业,特别是火电、燃气在上游原材料涨价时,顺价能力不强。而港口的装卸费用能根据经营情况定价,每年保持小幅增长(与cpi相匹配)。

最近正在构建稳健账户的投资组合,近日买入了一点中远海运港口H股。主要理由如下:

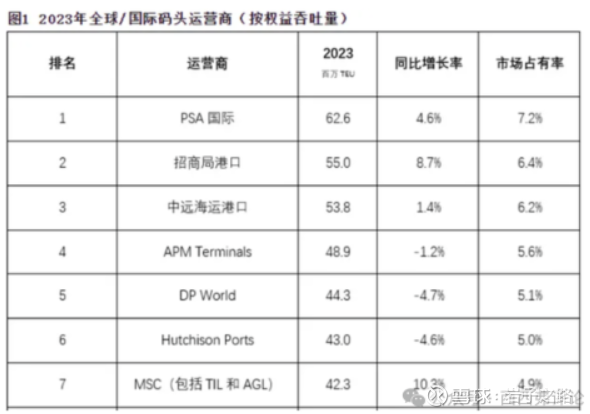

1、18年以来,净利润保持稳定在22亿左右,且25Q1净利同比增长33%,估值偏低。PE8倍出头,PB0.45倍,相当于4.5折买入港口资产收租。按权益吞吐量,中远海运港口位列全球第3名。

中远海运港口历年经营情况表

2023年全球码头运营商(按权益吞吐量)

2、25Q1海外地区码头利润同比大幅增长367.0%,为未来带来业绩增量。

中远海运港口25Q1,营收达到3.8亿美元,同比增长14.7%;净利润为8390万美元,同比增长33.5%。在吞吐量方面,中远海运港口总吞吐量约为3570万标准箱,同比增长7.5%;权益吞吐量达1100万标准箱,同比增长5.3%。海外地区码头利润同比大幅增长367.0%,其中地中海及中东地区的贡献尤为显著,增幅高达475.9%。希腊PCT码头的增收降本效果显著,西北欧地区的CSP西班牙码头也实现了311.9%的同比增长。

更多详细业务分析,未来文章再写。想了解的,记得关注不迷路。

3、如长和港口出售能成交,大概率能提高港口资产的市场估值。

长和此前与贝莱德集团牵头的财团达成的协议是:出售长和旗下43个港口199个码头泊位及配套资产,整体出售总值约为228亿美元(约1780亿港元)。据2023年财报,长和港口业务EBITDA 136.3亿港元,其中没有卖出的“和记港口”信托、中国内地及其他香港的港口业务收益合计约41.5亿港元,扣除后94.8亿港元。毛估估净利润可能在70-80亿港元,卖出估值是25倍左右。远超当前港口资产的估值,中远海运港口和招商局港口目前均是8倍+的估值。

4、如中远海运能参与收购长和港口,将给中远海运港口带来业务增量。彭博社此前引述知情人士说法称,长和与买方财团都已同意让中远海运集团全面查阅相关业务信息。但中远海运集团在财团中应享有的实际权力仍在磋商中,尚未作出最终决定。中远海运集团在财团中的角色安排有可能在9月底前才能确定。如中远海运集团参与收购长和港口,收购后大概率是委托给中远海运港口经营管理,将为中远海运港口带来业务增量。

特别说明:以上仅为个人观点,本文仅记录个人操作思路,以便后续总结,不推荐提到的股票标的。据此操作,风险自担。

本账号主要记录个人投资路上的所思所想,每周更新3-5篇原创文章,欢迎多多交流。