一表定乾坤!华东医药未来3年是“登顶”还是“掉队”?

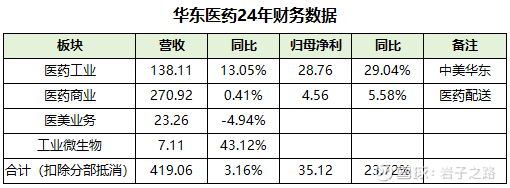

虽然华东医药主营有4个板块:医药工业、医药商业、医美和工业微生物,但净利润的82%均来自于医药工业,具体数据见下表。

所以华东医药的业绩好坏很大程度上取决于医药工业板块的情况,今天就来详细分析一下医药工业。我把我的研究浓缩成2张表。

第一张表:医药工业的基本盘

数据来源:东吴证券研究报告以及网查信息

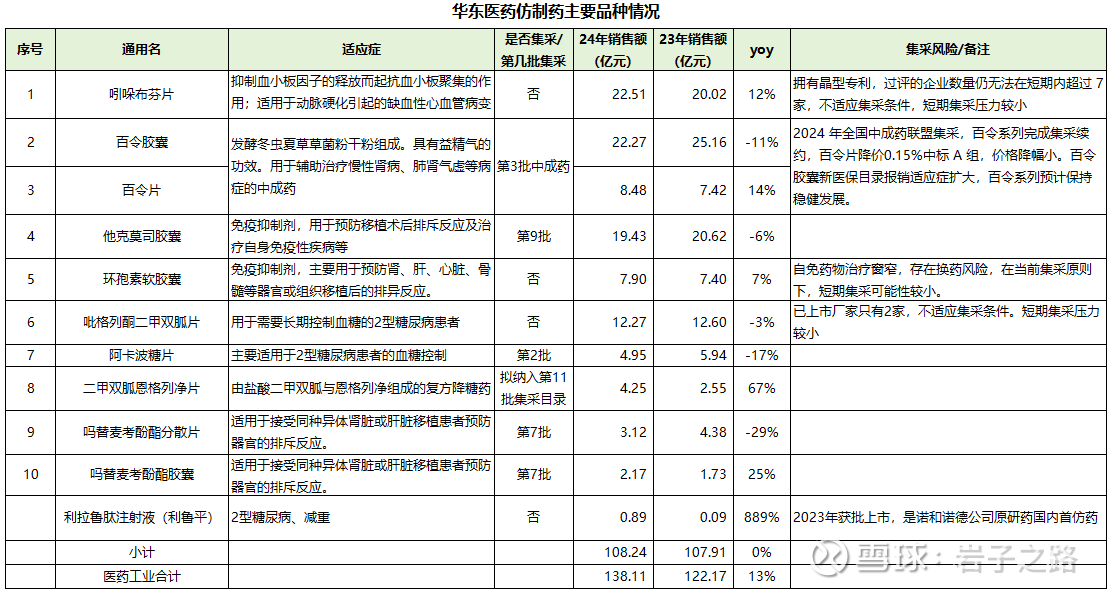

从表中可以看出,在24年138亿元的营收中,销售额前10的药品占了78%。特别是吲哚布芬片、百令系列、他克莫司、环孢素、吡格列酮二甲双胍等占了92亿元占比67%。这些大单品销售稳定,华东仿制药的基本盘就稳定。具体来分析一下:

1、2024 年集采品种:百令胶囊、百令片。2024 年湖北省牵头全国中成药联盟集采,公司百令系列产品顺利完成集采续约,百令片降价0.15%中标A组,价格降幅有限。且基于公司在百令胶囊的品牌基础,以及百令胶囊新医保目录报销适应症扩大,百令系列有望保持稳健发展。

2、未集采重点品种:

1)吲哚布芬片:公司拥有晶型专利,本次第11批集采目录就因专利问题被剔除,短期集采压力较小。具体分析见历史文章。

2)环孢素软胶囊:由于自免药物治疗窗窄,因存在换药风险,在当前集采原则下,短期集采可能性较小。

3)吡格列酮二甲双胍片:已上市厂家只有2家,不适应集采条件,短期集采压力较小。

3、二甲双胍恩格列净片:24年销售4.25亿元,拟纳入第11批集采目录,对2026年的销售有影响,集采是否中标,集采价格等结果未知。

4、利拉鲁肽注射液(利鲁平):24年销售0.89亿元,2023年获批上市,是诺和诺德公司原研药国内首仿药,除了降糖,还有减重适应症,未来几年还有继续增长的潜力。

结论:短期集采风险小,基本盘稳定。

第2张表:24年以来获批的药物

注:当然华东医药还有很多在研管线,但在研管线即使到了注册申请阶段,注册获批1-2年,销售推广起量1-2年,也很难主要贡献短期1-3年的业绩增量。所以这里只关注已经获批上市的新药情况。华东未来1-3年业绩增长来源全在这张表中,会如何表现,全看这张表的含金量。

24年以来一共获批了7款新药,其中:乌司奴单抗注射液、索米妥昔单抗注射液、利纳西普、肾小球过滤检测系统这4款药or药械市场潜力更大,我单独写文章做了详细分析,具体见历史文章。其它几款的简单概况见表中描述即可。从表中还可以看出:

1)华东医药目前的自研能力还稍欠火候(希望后面的管线能打破这种局面),4个潜在大单品都是BD而来,这大概是创新药牛市不带华东玩的原因。但不管是BD还是自研,能卖出规模赚取利润,就能给股东带来回报。

2)华东管理层眼光独到,能以不高的价格发现这些大单品。难怪能把吲哚布芬片这个仿制药卖出原研药的价值。

3)华东医药的商业化能力确实非常强,有3款药(脯氨酸加格列净片、泽沃基奥仑赛注射液和塞纳帕利胶囊)都是原研药企给它独家权益商业化。

毛估估这些药物未来年营收峰值会在50-100亿左右,相对于24年138亿的营收增长36%-72%,所以大概率医药工业板块未来3年能保持10%+的速度增长?

更多医药分析参见文末合集。本人非医药专业人士,以上内容可能存在不对之处,如有,望不吝赐教!

以上仅为个人观点。据此操作,风险自担。本账号主要记录个人投资路上的所思所想,欢迎同频伙伴多多交流