福耀玻璃:隐秘的冠军

$福耀玻璃(SH600660)$ $新泉股份(SH603179)$ $沪光股份(SH605333)$

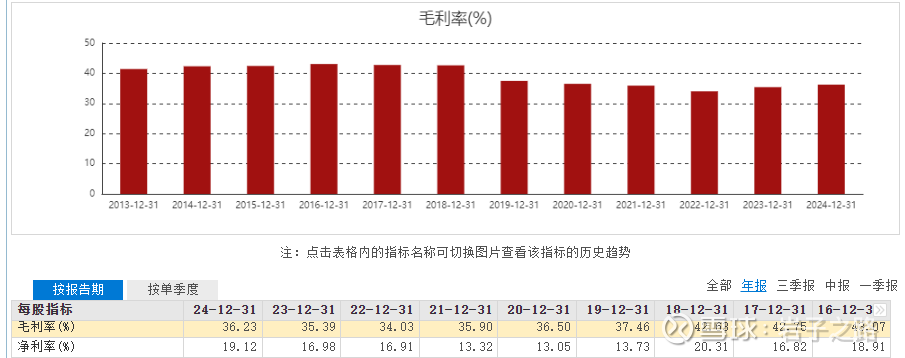

汽车玻璃随处可见,市场份额中原厂配套占绝对主导地位。在整个汽车企业产业链中,往往下游的整车厂更强势。没打开福耀玻璃的财报前,大多数人估计和我一样,觉得它的盈利能力和很多其它汽车零部件企业差不多,大概就是10-20%左右的毛利率,5-10%的净利润率。比如做汽车线束的沪光股份24年毛利率17.49%,净利率8.47%,做汽车内饰件的新泉股份毛利率19.64%,净利率7.34%,做车灯的星宇股份24年毛利率19.28%,净利率10.63%等。但福耀毛利率近些年维持在35%以上,净利率也在15-20%左右,显著高于其它汽车零部件企业。

表:福耀玻璃历年毛利率和净利率数据

反常的数据,激起了我的好奇心。于是着手研究起来,然后发现福耀是妥妥的全球汽车玻璃的霸主啊。

一、从竞争格局看:福耀是妥妥的寡头垄断的龙头企业

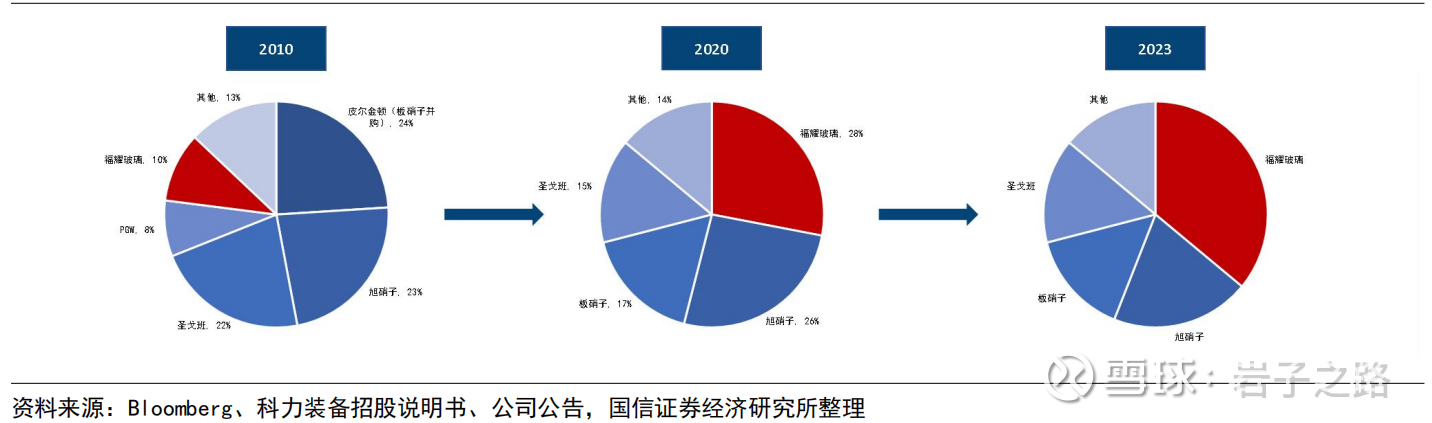

玻璃具备重资产、重人力、长产业链等属性形成天然护城河,目前汽车玻璃行业呈现寡头垄断的格局,行业进入壁垒较高,市场竞争格局稳定。全球CR4超80%、主要参与者包括福耀玻璃、旭硝子(日)、板硝子(日)、圣戈班(法)等。其中福耀市占率达36%,全球第一,国内市占率达70%。这种细分领域全球就只有几家主要参与的格局,上次还是在万华化学的聚氨酯业务中看到。任何一个细分领域,做到全球寡头垄断的龙头,一般拥有一定的市场定价权,想不赚钱都难。所以也能理解为什么福耀的盈利能力显著高于其它汽车零部件公司。这竞争格局实在太优秀了。

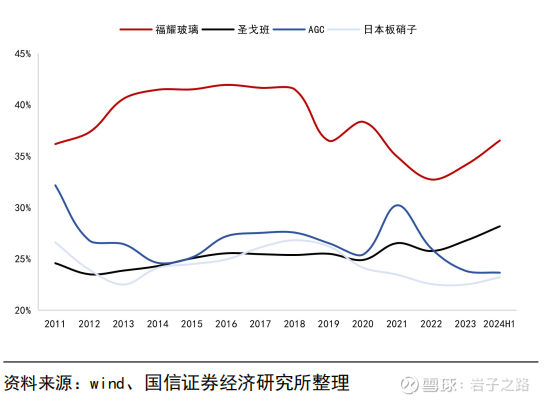

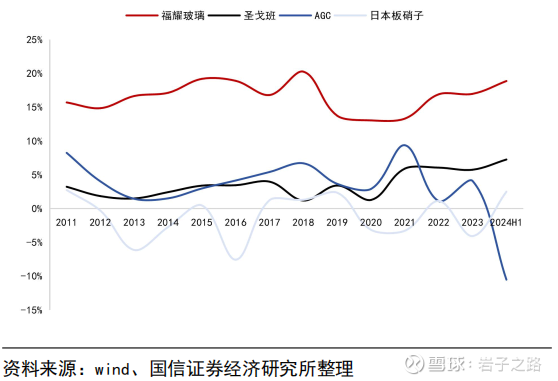

二、与竞争对手的对比:福耀专注汽车玻璃,盈利能力有碾压式优势

福耀坚持品牌推广、精益生产,受益于国内原材料产业链采购、自制设备、垂直产业链布局、精益化管理等优势,毛利率、净利率持续高于对手。

福耀毛利率与同行对比(显著高于其它3家)

福耀净利率与同行对比(显著高于其它3家)

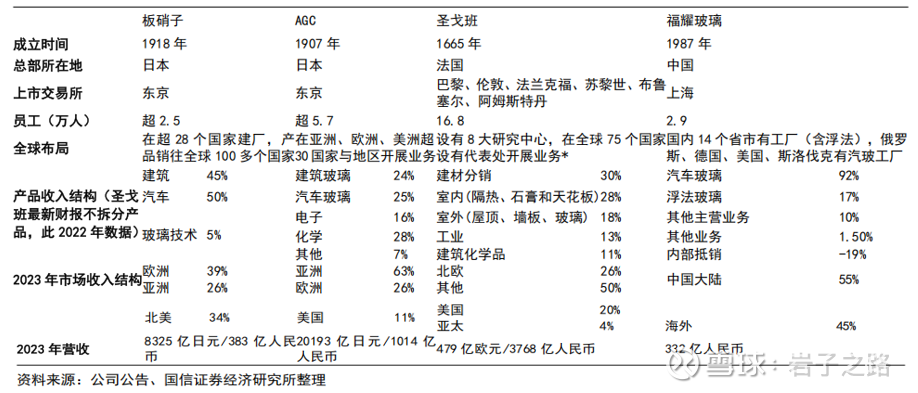

全球前四大龙头中圣戈班、板硝子、AGC 均为拥有超百年历史,业务布局广泛,就只有福耀是专注于汽车玻璃;其中在 1665 年起家的圣戈班更是在全球超 75 个国家开展业务布局,收入超 3700 亿元人民币。 但他们不局限于汽车玻璃板块,圣戈班建筑玻璃起家,工业(含汽车)业务仅占收入的 13%;板硝子、AGC 也同样涉及建筑玻璃业务,汽车玻璃收入占比相对较低。

全球主要汽车玻璃供应商基本情况

三、从行业和自身成长性来看,福耀玻璃具有不错的成长潜力

从行业来看,智能化大趋势下,汽车玻璃有望1)单车玻璃用量(面积)增长,从 4 平米到 6 平米;2)单平米价值量提升(镀膜、隔热、包边、HUD、调光、5G 通信等)。福耀玻璃单平米价值量已从2021 年 180 元/平米提升至 2023 年的 213 元/平米。汽车玻璃天生具备卡位优势(占据车身表面积三分之一,围绕乘员四周),前期升级围绕前档HUD 化、车顶天幕化进行,中期看调光玻璃等高附加值产品渗透,远期汽车玻璃有望成为车内生态应用端的海量数据输出载体(承载中控屏以外的信息量),具备极大成长空间(单车价值量从 700-1500-2000+元)。

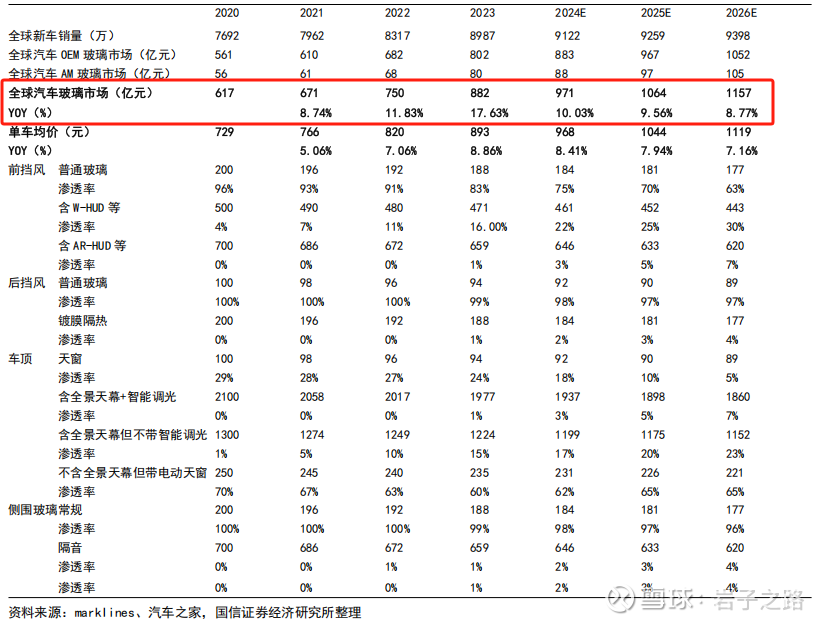

券商预计随着各种功能玻璃的不断渗透,预测25-26年全球汽车玻璃的市场规模保持8-9%+的速度增长。具体见下表。

表:汽车玻璃市场规模测算

2、从竞争对手来看,如前所述,3家主要竞争对手目前盈利能力不佳,战略重点在提升盈利能力而不是扩张市场。而福耀正在全球续写汽车玻璃大王的传奇(下表由DS整理)。

目前福耀的PE在17倍+,按照20%+的增长率预计,peg小于1,价格不贵。这就是我一直寻觅的高护城河、有增长、价格还不贵的企业啊,鸡冻。。。于是开启买买买的模式。如果你也挖掘了具备这样特质(高护城河、有增长、价格不贵)的企业,也请简单说明理由分享在评论区,一起赚企业成长的钱!

以上仅为个人观点。据此操作,风险自担。本账号主要记录个人投资路上的所思所想,欢迎同频伙伴多多交流