暂别海康威视

$海康威视(SZ002415)$ $大华股份(SZ002236)$ $福耀玻璃(SH600660)$

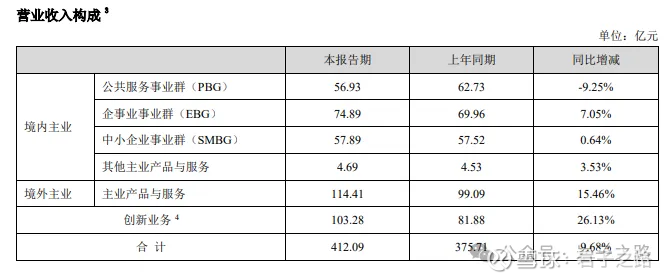

在历史文章《海康威视半年报解读》中提到:就我个人而言,2季度低于我个人预期;1、toG依然没有恢复,继续下滑-2.11%,我本以为今年政府加大支出会有所反弹;2、toB端,我本以为推出这么多新产品(煤质分析仪等等),应该能有所增长,依然下滑-0.36%;3、新业务(慧影、消防、睿影)依然没有单独披露,慧影医疗板块已经成立了7年,消防成立6年,睿影成立5年,新业务孵化进展不如预期。所以,营收增长依然靠海外(同比6.9%)和智能家居、机器人、汽车电子、热成像等新业务的新业务增长支撑(同比13.92%)。所以采取的是小仓位继续持有的策略。

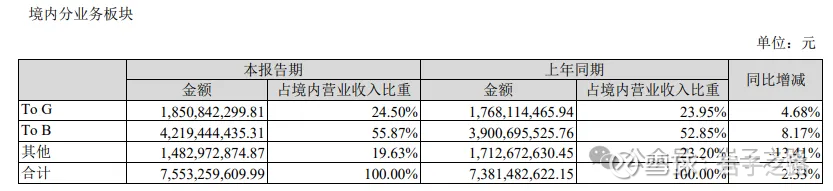

但看到大华的这张表时(见下表),给整破防了。大华ToG是增长4.68%(vs海康-2.11%),ToB是增长8.17%(vs海康-0.36%)。

表1:大华股份25H1国内分业务板块经营情况

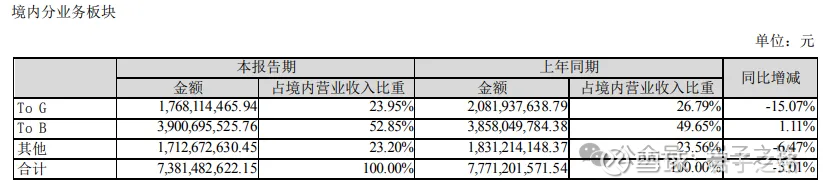

平心而论,大华ToG和ToB业务取得正增长,去年基数相对低也是原因之一。大华24H1的ToG和ToB同比分别为-15.07%和1.11%;而海康同期为-9.25%和7.05%。

表2:大华股份24H1国内分业务板块经营情况

表3:海康威视24H1分业务板块经营情况

你看,人想完全控制情绪还是非常难。我能接受海康慢慢变好,但不能接受海康比老二表现差,成了压倒我持有海康的最后一根稻草,所以昨日清仓了海康,把资金搬砖到福耀,也有觉得福耀的2季报应有增长,也想博一下季报业绩的成分(福耀玻璃的分析见前日文章)

仅为记录个人操作,此操作对与错只能后面验证。但我依然认为海康在做难而正确的事情,说不定很快我又回来了。

以上仅为个人观点。据此操作,风险自担。本账号主要记录个人投资路上的所思所想,每周更新3-5篇原创文章,欢迎同频伙伴多多交流