暂别赛轮!

$福耀玻璃(SH600660)$ $赛轮轮胎(SH601058)$ $玲珑轮胎(SH601966)$

因为昨日福耀10cm,晚上先生又请我喝奶茶,说咱家“股神”真灵。网友也发来祝贺,说太牛了,从华能到福耀,两次du中报业绩都是大长腿。夸得我心花怒发,但自己还是有清醒的认知。其实仅仅是这两个行业相对好懂,深入研究后,业绩是大概能测算个七七八八。只能说我预测业绩有一点点心得。至于市场能又如此反映,全因公司股价不贵加上当前牛市氛围,当然主要是后面这一条。

赛轮持有大半年了,清仓的直接原因是赛轮半年报弱于我自己的预期。

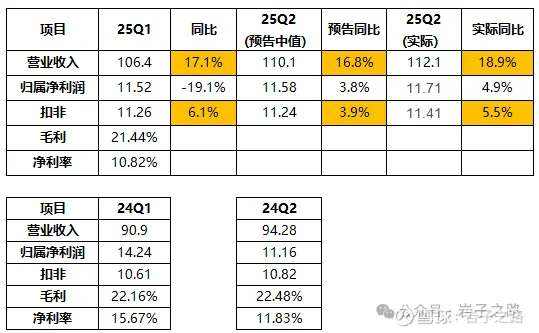

虽然知道当前轮胎行业竞争激烈,但基于我在历史文章《赛轮轮胎,业绩韧性的背后原因?》中分析的那样,赛轮凭借在行业中的地位、产品线齐全、全球的销售网络、品牌等优势,相比同行更具有业绩韧性。我最开始预期赛轮2季度估计和1季度一样是增收稳利的状态(25Q1营收同比15.3%净利同比0.5%),但是在同为行业龙头的中策预告的数据2季报有增长后(见下表1,预告25Q2营收同比16.8%,扣非3.9%,20日披露实际的数据为:25Q2营收同比18.9%,扣非5.5%),我对赛轮的业绩又有了更高的期待,预期它和中策类似净利润有小幅增长。但根据赛轮的19日的预告,扣非净利-22.6%(见下表2),显著低于我个人的预期。

表1:中策橡胶25年上半年经营数据

表2:

回顾此前买入赛轮的逻辑:行业龙头、出海扩张、国产替代、伴随中国汽车产业的成长等,现在看这些逻辑依然在,我也依然坚信赛轮未来能冲击全球前3的潜力。但貌似高估了行业增长逻辑而低估了行业内卷逻辑。(打个夸张的比方,中国的光伏全球领先,行业需求每年高速增长的,但天量扩产卷到全行业亏损。当然我不认为轮胎会是下一个光伏,在历史文章《轮胎会是下一个光伏吗?》有过分析。)

我知道轮胎不是一门好生意,壁垒没那么高,但觉得在风口中,应该是能保持增长,加上估值不贵所以入了赛轮;但是目前的情形来看,过往全钢胎领域的内卷卷到了半钢胎?(各家扩产+玲珑的毛利率25Q1跌到14.92%,算是一些端倪?)此前,全钢胎内卷后确实国产替代了,很多外资品牌退出中国市场,但也把自己卷到了无利可图。此前中国轮胎企业海外一直保持不错的毛利,而现在中国轮胎又要卷海外了吗?

同为传统重资产行业,为啥汽车玻璃能演变成全球寡头垄断的格局,而轮胎还是群雄逐鹿阶段?是轮胎还没到那个阶段还是这两个行业有什么本质差异?这点我没想明白。

赛轮今年动作依然大,收购普利司通沈阳轮胎厂、新建埃及工厂、袁总大额继续增持股份等等。企业管理层关注的是企业长期经营,在当下这个档口继续扩张,从长远看可能应该是全球布局替代外资品牌,冲击全球巨头的好时机。

但对我这种眼光短浅的人来说,牛市不等人,已经在这蹉跎了大半年。如果现在轮胎都卷海外了,短期在利润上大概率是承压的,等市场决出胜负怎么也需要2-3年。到那时黄花菜都凉了?也许我需要再思考思考赛轮?

所以,大家别只看到华能、福耀的业绩算对了,你看我在赛轮上就判断错了。所有分析和预测都是拍脑袋,不能完全参考。当然我希望暂别赛轮这个操作是错误的,赛轮只是单个季度业绩承压,希望它越来越好!

仅为记录个人真实想法,不一定对。

本账号主要记录个人投资路上的所思所想,每周更新3-5篇原创文章,欢迎多多交流

想继续完善投资组合,有行业竞争格局好、有增长、价格还不贵的标的,烦请多多分享在评论区。

一起zuan企业成长的钱。