中报第3测:天山铝业25Q2增长10%+,能再三应验吗?

$神火股份(SZ000933)$ $云铝股份(SZ000807)$ $天山铝业(SZ002532)$

因前面比较成功预测了华能和福耀25Q2业绩数据,不少投友留言请我预测某某公司。预测的前提是对公司行业竞争格局有认知和预判,和对公司的情况熟悉,能找到影响公司业绩的关键因素,以及跟踪这些关键因素变化的数据等等。而这些前提都是建立在对行业和公司深度分析的基础上,不是随便看看都能get到的。商业模式、产品简单的公司我往往需要1-2月的时间去学习和研究;难一点公司比如医药行业、科技行业所需要的学习时间远远超过于此。所以这些投友的需求确实没法满足。有人想预测天山铝业2季度业绩,这个可以试试,因为是我熟悉的公司并正在持有中。

25年影响天山业绩的几个关键变量

如历史文章分析的那样,天山铝业是产业链一条龙公司,广西有250 万吨氧化铝产能,2024年生产了227.89吨氧化铝,新疆有120万吨电解铝产能,2024年生产117.59万吨电解铝(需要氧化铝原材料117.59*1.92=225.8万吨),氧化铝的自给率刚好约为100%(227.89/225.8)。所以氧化铝价格的变动基本不会影响公司的业绩。就25年而言影响公司业绩变动的几个主要变量为:

1、电解铝:25年电解铝产能没有变化,所以销量不会有明显变化(26年有新投产20万吨),营收变动主要考虑电解铝价格的变化。

2、铝土矿:几内亚矿产年产500-600吨(24年年底开始开采),广西年产100吨(25年开始开采),2个铝土矿供给国内氧化铝产能,自给率将达到100%,但产能爬坡需要时间。24年前铝土矿靠外购,25年铝土矿逐步实现自给自足。24年铝土矿外购价格与25年自己开采铝土矿的成本的价差以及25年铝土矿价格下降带来的成本减少。

3、煤炭价格:电解铝需要大量电力,公司自备火电厂,煤炭价格下降会带来成本价格。

主要变量分析:

1、2季度电解铝价格情况

根据上海有色网数据显示,2025 年 1-6 月,中国电解铝实际产量为2,016万吨,同比增长 3.4%;同期,中国电解铝表观消费量约为 2,059 万吨,同比增长 4.2%,消费量增幅大于产量增幅。据阿拉丁(ALD)统计数据显示,截至 2025 年 6 月 30 日,中国电解铝运行产能达 4,397 万吨,已接近合规产能“天花板”,后期产能增量将十分有限。

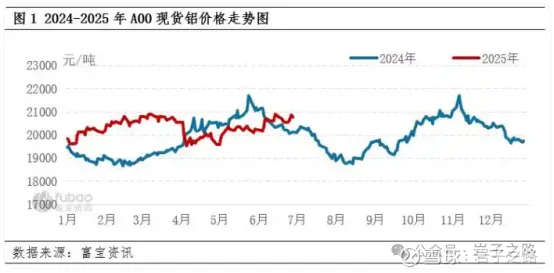

2025年良性的基本面格局使得上半年电解铝价格总体维持高区间状态。根据富宝的监测数据:2025年上半年A00现货铝均价为20312元/吨,较2024年同期上涨517元/吨,涨幅2.61%;二季度铝价均价为20197.33元/吨,较2024年二季度下跌330.13元/吨,同比跌幅1.61%;较2025年一季度下跌236.18元/吨,环比跌幅1.16%。主要是受到对等关税影响,铝价自4月上旬深度下跌后,中旬开启震荡上行修复阶段,运行重心逐步抬升。

(看这个图就能预测3季度业绩弹性大概率会比较大,电解铝去年同期价格相对低呀)

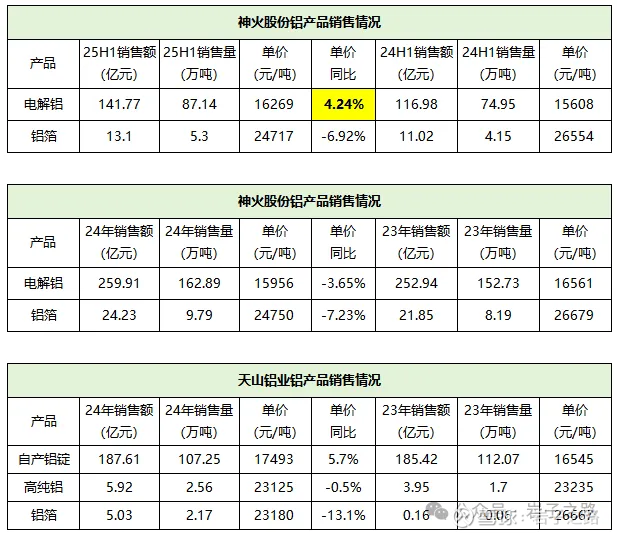

根据神火股份披露的25年半年报,根据其披露的销售额和销售量计算的单价为16269元/吨,比去年同期增长4.24%(见下表)。神火的单价增长幅度高于富宝的监测数据2.61%。所以我们可以假定25Q2天山的铝锭价格同比保持持平,产销量不变的情况下,25Q2电解铝营收按照保持不变预测。

Ps:为啥神火24年电解铝的单价比天山低这么多?24年神火电解铝为1.60万元/吨,24年天山铝锭为1.75万元/吨,而23年是差不多的。请知道的说一下,感谢!

2、铝土矿:

2024年,铝土矿市场呈现紧平衡状态。2024年中国铝矿砂及其精矿进口均价为66.37美元/吨,与2023年相比增长了5.6美元/吨,2023年中国铝矿砂及其精矿进口均价为60.77美元/吨。

假定2024年铝土矿购买的平均价格为66美元;而今年使用自有矿的成本假定为55美元(30美元FOB价格+25美元运费)(这个数据是拍脑袋的,根据网查数据估算,大概率不对,每吨减少成本(66-55)*7.19(汇率)=79元

2季度电解铝30万吨(120/4,假定产量4季度平均分配),铝土矿节约成本:30*1.92*2.5*79≈1.14亿元(注:约2.5吨铝土矿提炼1吨氧化铝,约1.92吨氧化铝提炼1吨电解铝)(但实际自给率没有100%,但单吨减少的成本应该也不止79元。所以这一项就按照1.14亿元拍脑袋吧)

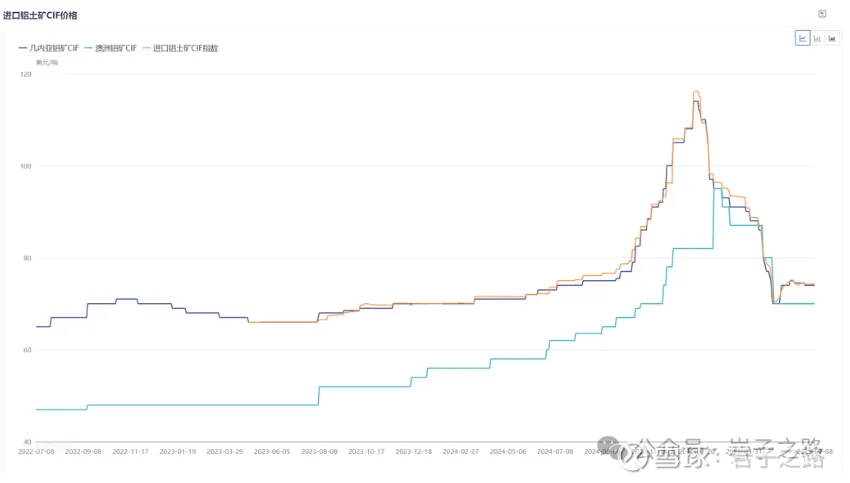

从进口铝土矿CIF价格趋势图看,2季度和去年相比价格差不多,可能还略高(没有上海有色网的会员,无法查到具体数据,只找到了这张图,凑合看)。

3、能源成本变化:

今年上半年煤炭价格下降幅度快于去年。比如我跟踪的火电厂华能国家24年煤炭采购价格下降8.3%,而25年上半年下降9.23%。根据天山铝业披露24年煤炭价格下降带来能源电力成本减少了40.27-37.72=2.55亿元,同比减少6.33%。我们假定25年上半年下降7%,带来25Q2能源成本节约为37.71*7%/4=0.66亿元(假定每季度平均分配)。

业绩测算

具体测算表如下,根据测算结果25Q2扣非净利增长14.48%。

和已经公布数据的同行对比:

根据云铝股份预告25Q2扣非同比增长约27.5%,但因为云铝股份氧化铝是外购的,而氧化铝价格2季度同比下跌较多,所以业绩弹性比天山会大一些。

根据神火股份披露的数据,25年H1电解铝主营利润34.73亿(去年同期30.42亿),增长14.16%。

结论:拍脑袋预测天山铝业25Q2扣非净利增长在10%出头左右区间,等8月27日晚上官宣验证。(注:以上测算纯属娱乐,请勿当真,因为影响业绩因素太多,不是几个指标能测准,以前预测较准纯属运气),

其实,不管出来结果如何,正如我此前在历史文章《电解铝行业投资的核心逻辑》中写道的那样:电解铝行业投资的核心逻辑:电解铝4500万吨的产能上限。只要电解铝的产能控制在这个水平,电解铝就能卖出好价格,获得稳定的盈利。

以上仅为个人观点。据此操作,风险自担。本账号主要记录个人投资路上的所思所想,每周更新3-5篇原创文章,欢迎多多交流