原奶周期反转下,伊利增长逻辑,也是伊利非卖品的逻辑

$伊利股份(SH600887)$ $优然牧业(09858)$ $蒙牛乳业(02319)$

网友催更这个话题很久。

今天从3个方面来阐述:1、介绍过去2轮原奶周期和本轮周期情况;2、分析原奶价格下行周期何时反转;3、“原奶价格上行能促进伊利的业绩增长”的底层市场逻辑;

一、原奶价格周期

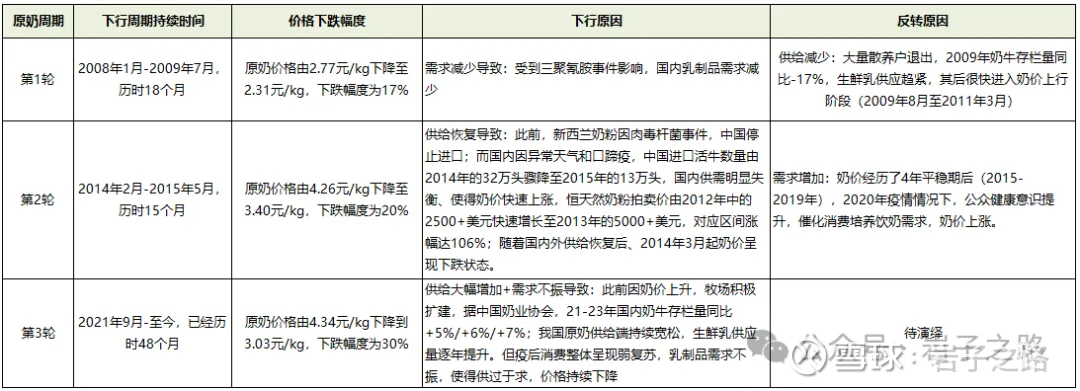

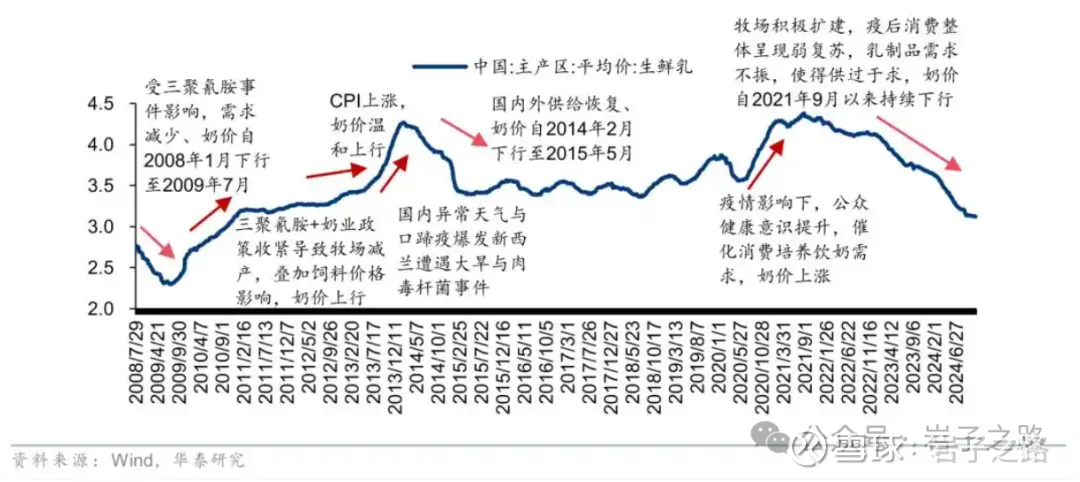

2008年以来,我国原奶主要经历了三轮显著周期:第1轮,历时18个月,原奶价格下跌17%;第2轮,历时15个月,原奶价格下跌20%;第3轮,21年9月至今,已经历时48个月,下跌幅度30%。每轮周期下行和反转的原因等见下表。本轮奶价下行幅度已突破前两轮原奶下行周期以及奶价的下跌幅度。

表1:2008年以来原奶周期情况

表2:原奶周期回顾:主产区生鲜乳价格(元/kg)

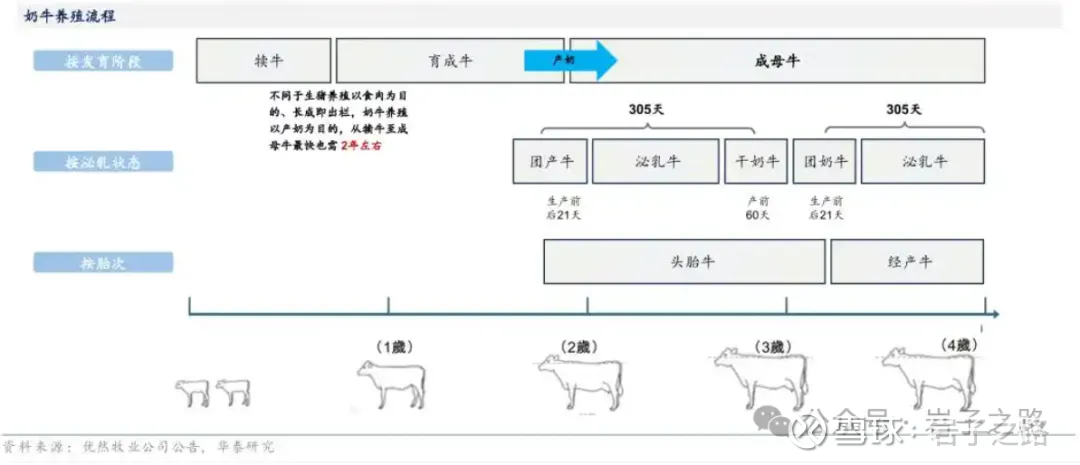

从生产角度看,奶牛从出生到产奶大约需要经过2年时间(生猪的生长周期一般只需6个月,所以猪周期会比原奶周期更加的敏感),因此上游供给端的调整往往滞后于需求的变化,且生鲜乳保质期较短,只能尽快通过直接消化或者喷粉等形式进行储存,也决定了原奶价格存在天然的周期性。

图三:奶牛养殖流程

二、原奶价格下行周期何时反转

(一)为什么本轮奶价下行周期和幅度会高于前两轮?

上游牧场的出清时间较长,上下游绑定加深、下游乳企与上游牧场共担压力,是区别于上一轮周期的最大变化。

1、本轮上游扩产主要源自规模以上牧场。据荷斯坦,23年我国养殖业top10企业合计新建牧场23个、存栏量同比+14%(见下表)。农业部监测数据显示,23年奶牛养殖场户数虽然同比-24.2%,小型牧场数量减少,但大型牧场新建产能和设计存栏量仍有所提升,导致奶牛总存栏量还同比+6.7%。

表4:23年我国奶牛养殖业top10情况

2、奶牛单产持续提升

2010年以来奶牛单产逐年提升,2023年奶牛单产已达到9.4吨(21-23年奶牛单产分别同比+4.8%/+5.7%/+2.2%),上游牧业龙头单产明显高于行业平均,优然牧业23-24年单产分别为12.0/12.6吨,现代牧业23-24年单产分别为12.6/12.8吨。

上游扩产惯性(主要是规模以上牧场)&奶牛单产持续提升,共同推动21-23年全国牛奶产量同比+7.1%/+6.8%/+6.7%。

3、上下游共担压力,原奶周期逐渐内化

19-20年以来,为保证供应链的稳定性,龙头乳企纷纷通过投资入股的方式绑定大型规模化牧场,加速布局上游奶源,并与上游牧场签订协议收购价。

2024年优然牧业94%的原奶由伊利收购,占伊利原奶采购量的30%,2024年现代牧业92%的原奶由蒙牛收购,约占蒙牛原奶采购量的1/3。据荷斯坦《中国奶业统计资料》,2023年伊利/蒙牛/君乐宝/光明/新乳业收奶量占全行业的22%/20%/3%/3%/2%,全国约50%的奶源流向已相对固定。

原奶供给过剩时,下游乳企优先保证自建和控股牧场的生存,仍然是按照协议收购价收购原奶,此结算价远高于社会牧场的散奶价格,加上很多大型牧场有资本助力,逆势环境下,依然继续增加产能供给。2024年现代牧业的存栏量同比+9.0%(含并购有机牧场3.1万头)、优然牧业的存栏量同比+6.7%。因此本轮原奶周期中,大型牧场逆势扩大规模,出现了原奶供给持续过剩与产出继续增长并存的奇葩现象。导致上游牧场环节出清时间较长。

(二)原奶价格下行周期何时反转

根据华泰证券的测算,2024年国内原奶供给量为4759万吨,国内原奶需求量为4123万吨,原奶供给过剩636万吨、占总供给的比例为13%。华泰证券假设25-26年奶牛存栏/原奶产量/原奶需求CAGR分别为-6%/-3%/+1%,预计行业2026年有望重回供需平衡。

表5:原奶供需平衡表测算

我个人也认同此判断。从数据我们已经可以看到,国内原奶产量从2024年已经开始步入下降通道,为4079万吨,同比减少了118万吨。而随着消费需求的复苏,一增一减,总能到达反转的临界点。

三、原奶价格上行,促进伊利的业绩增长的底层逻辑

前不久看到这样一条新闻:说因中秋国庆旺季备货期来临,乳企加大了原奶采购量,整体市场供需有所改善。河北奶农徐新介绍,当前市场供需情况好于前两年,散奶价格变化尤为显著:从2024年5月的1.2元至1.5元/公斤,今年年初已涨至2.1元至2.3元/公斤。近期需求猛增,预计散奶价格本月底有望突破4元/公斤。

说实话,在这之前我还真不知道散奶的价格这么低!曾经只有1.2-1.5元/kg,就算年初涨到2.1-2.3元/kg,也是远低于官方监测的主产区生鲜乳的3元+的价格。

我们接触到的奶价有3个,1个是乳企和牧场的协议采购价,1个是农业农村部检测公布的主产区生鲜乳的价格,1个是市场上的散奶价格。农业农村部检测公布主产区生鲜乳的价格,我猜测是包括了协议采购部分和市场散奶部分后的综合价格;而市场上的散奶价格才是市场供需撮合下形成的价格。

在原奶价格下行周期,这3个价格目前是,协议采购价>官方监测的生鲜乳的价格>散奶价格。

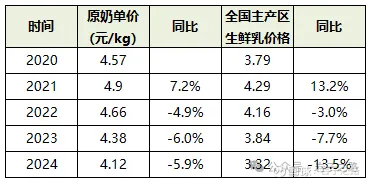

以优然牧业的原奶单价为例(见下表),他的价格显著高于官方检测的主产区生鲜乳的价格。当然,优然牧业原奶单价高,主要还是因为其高端品质奶的原因,他们的有机奶、娟姗奶、DHA奶、A2奶、羊奶等8类特色生鲜乳,而这些特色生鲜乳比普通生鲜乳的价格高,这有力地支撑了其整体均价。但在奶价下行周期中,其单价下跌幅度明显低于全国平均水平,我想这里也有协议采购价的贡献。

表6:优然牧业原奶单价情况

当龙头乳企原奶协议采购价远高于散奶价格,会发生什么?

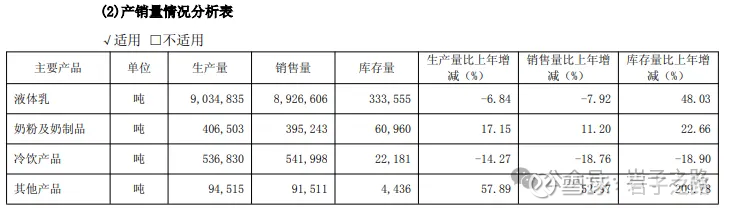

中小乳企采购低价散奶,利用低成本优势,靠低价策略抢走大乳企份额。在液体乳消费方面最明显,因为产品差异化相对较少,而奶粉品牌差异度还是更大。这也是我们在超市能看到几元一大罐生鲜乳的背后真实原因,而伊利的价格始终在10元+的水平。这也是为什么2024年伊利液体乳销售量892.66万吨,同比减少-7.92%的核心原因

表7:伊利股份24年产销量情况表

可一旦原奶周期反转,又会发生什么?

当散奶价格逐步接近龙头乳企的协议采购价,甚至在奶源不足的情况下,会高于协议采购价;龙头乳企在液体乳等方面此前丢失的市场是不是都会回来?不仅会回来,而且凭借成本优势和品牌优势,还会进一步蚕食中小乳企的市场份额,头部乳企市场份额还会进一步提升。

这就是原奶周期反转下,伊利股份增长的核心逻辑。所以不管股票市场如何给当前的伊利定价,它始终是我的非卖品。更何况在今年的半年报中,奶粉、海外以及新业务的增长好于我个人预期,第二增长曲线也是慢慢值得期待的。

继续维持25年120亿元左右利润的判断不变,5%股息率,15倍PE,加上增长预期,还想要啥自行车?顺带说一句,有网友挑刺伊利半年报营收增长太慢,那是投资不做功课的吗?为什么营收增长慢?因为成本下降,单价下降,同样的销量,营收还会下降了,营收微增已经超出我的预期。

以上仅为个人观点。据此操作,风险自担。本账号主要记录个人投资路上的所思所想,每周更新3-5篇原创文章,欢迎多多交流