中远海运港口,积蓄7年,要爆发了吗?(1)

岩子之路

· 广东

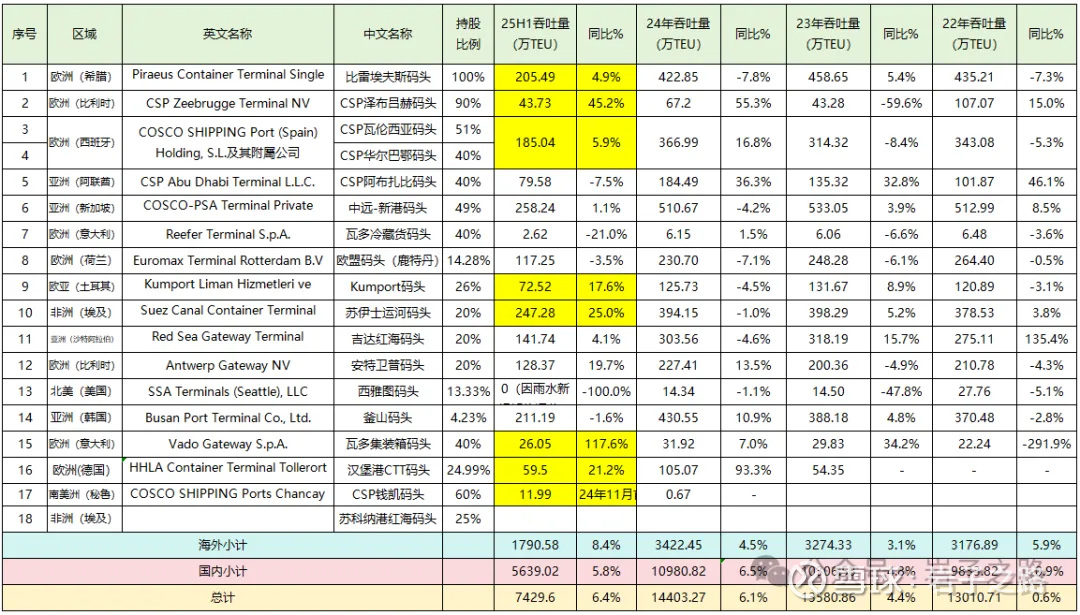

码头吞吐量数据

因为国内码头开发充分,所以重点关注海外码头的增长情况。海外码头25H1吞吐量同比8.4%(高于国内5.8%,总体6.4%);其中24年11月首航的南美秘鲁的CSP钱凯码头25Q2吞吐量7.05万TEU,环比增长43%(25Q1吞吐量4.94万TEU),增长迅速,看来未来有望成为新的业绩增长点。

表:中远海运港口吞吐量数据统计表

25H1业绩情况

从2018年以来中远海运港口的净利一直维持在22亿元左右的水平,持续7年始终未能突破,而这期间营业收入已经从18年的70亿元左右的水平增长到了24年的108亿元。而在今年2025年Q1和Q2已经连续2个季度,净利润同比增长达到30%出头(见下表)。这是积蓄多年,终于要爆发了吗?

此前基于攒股收息考虑入了一点中远海运港口的底仓,没有特别深入研究,分析只止于《买港口,竟买出了民族自豪感》,也没上仓位。但2季度它继续保持了净利30%的增速,开始引起了我极大的兴趣。目前中远海运港口H股7.87倍PE,0.45倍PB,估值低+港口资源壁垒+稳定的股息分红,如果未来业绩能维持一定增速,那股价定然表现不错。所以,它的业绩增长持续性如何?

于是开始深入分析,今天看资料整理数据弄了大半天,有点累,先写到这里,想知道答案,点赞热烈,我后面就继续分析呀。

特别说明:以上仅为个人观点,能力有限,难免错误。据此操作,风险自担。本账号主要记录个人投资路上的所思所想,每周更新3-5篇原创文章,欢迎多多交流