没想到中远海运港口7年增收不增利,最大的锅居然是?

$中远海运港口(01199)$ $伊利股份(SH600887)$

今天稳健账户靠着伊利,居然是盈利的。中远海运港口跌到60日均线加了一点仓。

接着前面文章,继续中远海运港口的系列分析。今天分析2018年到2024年7年,增收不增利的原因。

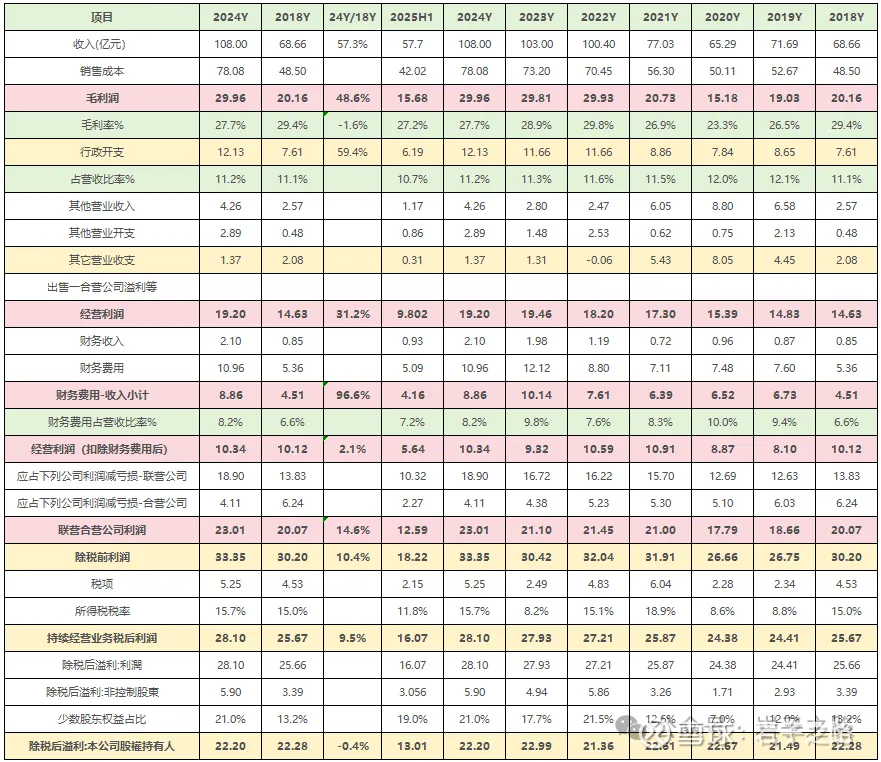

从财务报表中可以看出,从2018年-2024年中远海运港口的净利一直维持在22亿元左右的水平,持续7年始终未能突破,而这期间营业收入已经从2018年的68.66亿元的水平增长到了24年的108亿元。这是什么原因造成的呢?先从财报抽丝剥茧开始。

在分析财报前,先说个背景知识,中远海运港口的财务采用香港会计准则编制,所以和A股的财报有些差异。比如中远海运港口的费用类,就没有分开研发费用、管理费用、销售费用等等;2个准则之间细微差异,我也还需要继续学习了解。

1、毛利润

收入:18年-24年,这7年收入一直维持增长态势,除了2020年因为疫情原因下降外,其余6年都是增长的;毛利率:毛利率相对稳定,在26-29%左右波动,除了2020年只有23.3%外。24年vs18年:收入增长57.3%,毛利率下降1.6pct,毛利增长48.6%;可以看出毛利基本还是随着营收增长而增长,所以增收不增利的原因不是由毛利率的变动导致的。

表1:中远海运港口2018-2024年毛利润分析表

2、费用类-行政开支

行政开支:18年-24年,这7年占营收的比重一直维持在11-12%左右(见下表),一般来说随着规模增加,费用类占营收比重会呈下降趋势,但中远海运港口这几年没有展现出相应的规模效应,是因为公司管理效率低的原因吗?但25H1首次降到了10.7%。预测这项费用未来有继续改善的空间。有机会再深入分析了解。

经营利润:毛利润-行政开支+其它营业收支得到的经营利润,18年-24年,这7年也是一直维持增长态势。24年vs18年:虽然毛利润增长48.61%,但因为其它营业收支减少0.71亿元等原因,最后经营利润增长31.2%;可以看出经营利润基本还是随着营收增长而增长,所以增收不增利的主要原因不是由行政开支导致的,但行政开支有优化空间。

表2:中远海运港口2018-2024年行政开支分析表

3、费用类—财务费用

财务费用:18年-24年,这7年占营收的比重总体呈现上升趋势(见下表),从18年的6.6%增加到23年的9.8%(20年因营收下滑比重高达10%),24年下滑到8.2%。发现扣减财务费用后的经营利润18年、21年-24年始终维持在10亿元左右的水平。

24年vs18年:虽然经营利润增长31.2%,但因财务费用增长96.6%,使得扣减财务费用后的经营利润同比仅微增2.1%;可以看出控股港口增收不增利的主要原因是由财务费用迅速增长导致的。(财务费用为什么迅速增长另文再深入分析)

表3:中远海运港口2018-2024年财务费用分析表

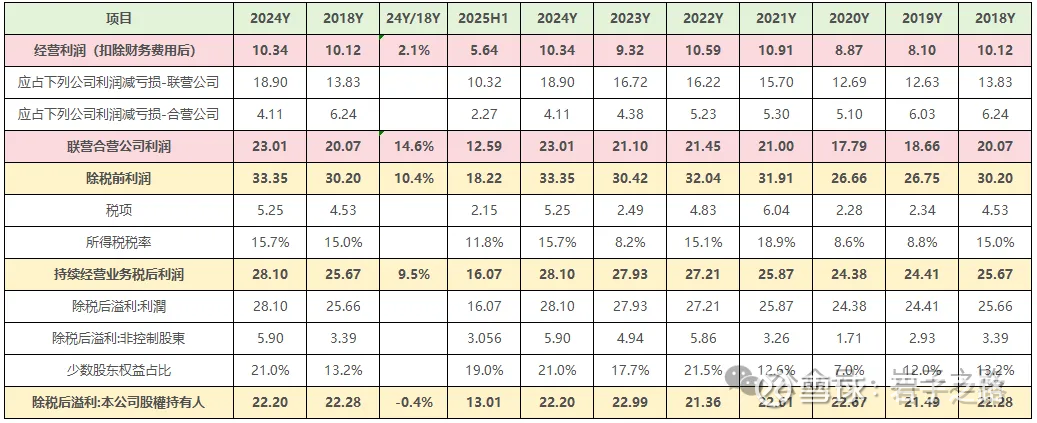

4、联营合营港口经营情况

中远海运港口的经营主要有控股和非控股2大类。其中非控股港口的利润占公司大头,约为2/3。例如:24年联营合营公司的税前利润为23.01亿元,占比69%(公司整体为33.35亿元)。

从下表可以看出联营合营公司的税前利润还是保持小幅增长的态势。24年为23.01亿元,比18年的20.07亿元,增长14.6%。

表4:联营合同公司税前利润

5、所得税以及少数股东权益

从下表数据可以看出:所得税以及少数股东权益变化也对公司最后净利润产生了一定影响,但是是非经营因素。

表5:所得税及少数股东权益分析表

6、结论

至此,中远海运港口7年增收不增利的原因,最最直接的原因居然是因为财务费用的快速增长;其次才是行政费用没有体现规模效应。找到不增长的原因,所以它的未来何去何从?积蓄7年后,是要爆发了吗?在后续的文章继续挖掘分析。

表6:净利利润分析表

特别说明:以上仅为个人观点,能力有限,难免错误。据此操作,风险自担。本账号主要记录个人投资路上的所思所想,每周更新3-5篇原创文章,欢迎多多交流