硬上车芯片设计公司

ai的蓬勃发展,是当前最大的成长赛道。账户策略既然定位价值成长,所以硬着头皮在ai赛道去寻找合适的标的。对高科技含量的公司,我其实一直有点发怵,因为太难懂,学习研究起来太耗精力,然后折腾几个月其实也折腾不明白。

但也不是没有捷径可以走。不管多么高深的科技,在市场经济中,本质是一门生意,都可以放在经济学里面的产业壁垒、竞争格局、供需格局的框架中分析。基于这个逻辑,我选择了澜起科技。

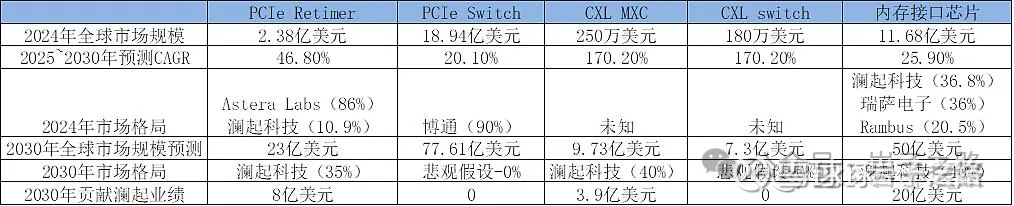

研究了好几天,这家公司的情况以及未来空间全部浓缩到这张表中:

在芯片领域,我们听到过太多的国外更先进的叙事,设备制造领域的光刻机,芯片设计领域的英伟达,芯片制造的台积电,包括半导体材料领域的安集也还在努力的国产突破等等。在澜起之前,我还真没有听到在哪个细分领域,能做到全球的龙头。澜起科技是我知道的第一家(有其他家的网友也可以请分享)。

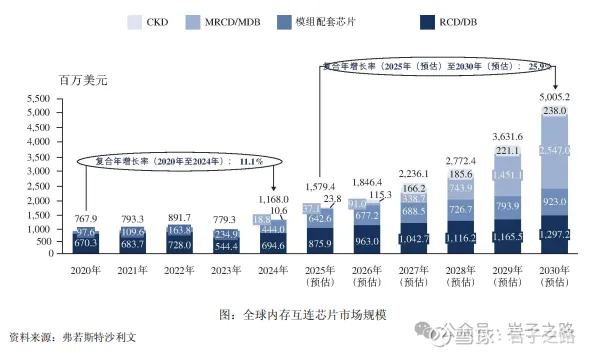

内存互连芯片领域

随着技术的发展,内存互连领域衍生出新的接口芯片种类,包括用于服务器新型高带宽内存模组 MRDIMM 的 MRCD/MDB 芯片,以及用于 PC 端内存模组的 CKD 芯片:在服务器端,随着人工智能和大数据分析等应用快速发展,处理器内核数量日益增多,对内存带宽的需求急剧增长。根据弗若斯特沙利文的数据,内存互连芯片市场规模从 2020 年的7.68 亿美元增长至2024年的 11.68 亿美元,预计未来将进一步从 2025 年的 15.79 亿美元增长至2030 年的50.05 亿美元,期间年均复合增长率高达 25.9%。

在内存互联芯片领域,澜起是全球的龙头,24年营收市占率36.8%,全球第一,CR3占比93.4%。虽然这是个极其细分的领域,25年的全球市场规模预计仅15.79亿美元,约110亿元人民币。但竞争格局好(CR3占比93.4%),贼赚钱啊。23年全球半导体行业市场需求放缓的情况下,公司毛利依然维持在58.9%;25年上半年达到了60.44%。这块业务是澜起的压舱石,占了营收的约80%+。

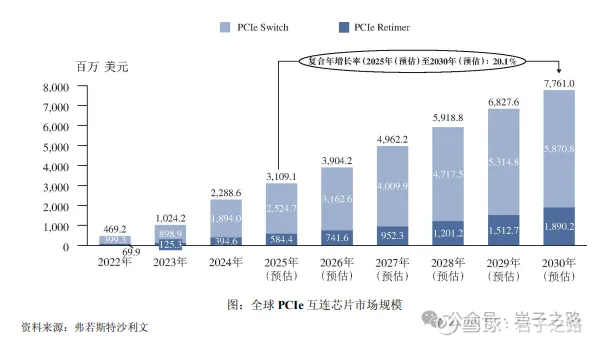

PCIe 互连领域

PCIe 协议是一种高速串行计算机扩展总线标准,自 2003 年诞生以来,其互连技术在近几年发展迅猛,传输速率基本每 3-4 年翻倍增长,并保持良好的向后兼容特性。从PCIe 4.0 到PCIe5.0,传输速率已从 16GT/s 提升至 32GT/s;到 PCIe 6.0 和 PCIe 7.0,传输速率将进一步提升至64GT/s和 128GT/s。凭借强大的生态系统,平台厂商、芯片厂商、终端设备厂商和测试设备厂商深度合作,PCIe 已成为主流互连接口,全面覆盖了 PC 机、服务器、存储系统等各种计算平台,广泛服务于云计算、企业级计算、人工智能和物联网等应用场景。

根据弗若斯特沙利文的数据,PCIe互连芯片市场规模从2022年的4.69亿美元快速增长至2024年的 22.89 亿美元。行业预测显示,未来该市场将持续高速增长,预计 2030 年市场规模将达到77.61亿美元,2025 至 2030 年间的年复合增长率高达 20.1%。

在PCIe 互连芯片领域,目前基本处于寡头垄断的格局。PCIe Retimer:CR2:96.9%;Astera Labs(美国)(阿斯特拉实验室)86%(第1),澜起科技10.9%(第2);PCIe Switch:美国博通90%,澜起,还在研发中。

在PCIe Retimer方面,随着需求的快速增长,澜起有机会扩大当前仅10.9%的市场份额,有望从Astera Labs中抢占部分份额;

在PCIe Switch方面,目前澜起还在研发中,而市场已经有多家可以提供相关产品,澜起在这方面,未来前景不明,当然也不排除随着PCIe Switch需求的快速增长,澜起能分得一杯羹。

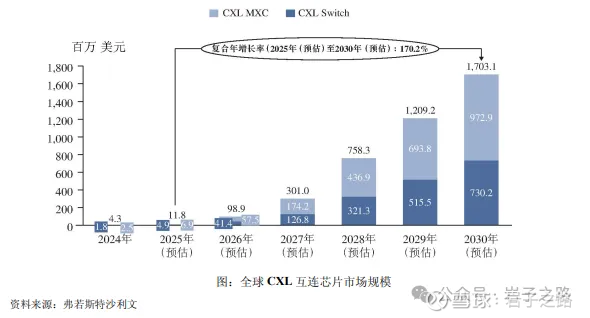

CXL 互连领域

CXL 是一种新兴的高速互连技术,目前还处于发展起步阶段。CXL 技术在数据中心和人工智能领域展现出巨大的应用潜力。在数据中心领域,CXL技术通过高带宽、低延迟的特性,将不同的计算和存储资源进行互连,形成庞大的资源池,可以显著提升数据处理和分析效率,满足现代数据中心对大规模数据处理和分析的需求。在人工智能领域,CXL 技术通过支持 GPU 和 FPGA 等加速器与主处理器的高效协作,可显著提升AI 模型训练和推理的速度,实现低延迟、高速的数据传输,从而大幅提高计算效率;同时CXL技术支持内存扩展和内存共享,为 AI 应用提供更大的内存空间和更灵活的资源分配方式。根据相关服务器厂商测评,CXL 内存池化方案在 AI 推理、向量数据库和内存数据库三个最重要的大内存应用场景中,均有卓越性能表现;CXL 内存池化方案为运行更大参数 AI 模型提供了更高容量和性能的内存支持。

根据弗若斯特沙利文的数据,2024 年 CXL 互连芯片市场尚处于商业化初期,市场规模约为430 万美元,行业预测未来几年该市场将迎来爆发式增长,预计至 2030 年市场规模将达到17.03亿美元,2025 至 2030 年期间的年均复合增长率高达 170.2%。

在CXL互连芯片领域,还处于商业化初期,市场竞争格局未定。

在CXL MXC方面,澜起处于全球领先的位置;2022 年 5 月,澜起科技发布了全球首款 CXL MXC 芯片,并支持三星电子、SK海力士等内存厂商推出相关 CXL 内存产品,加速下一代存储器解决方案的商用化进程。目前,澜起的MXC芯片已顺利通过 CXL 联盟的数十项严苛测试,列入 CXL 1.1 和 CXL 2.0 的合规供应商清单,保持在该领域的领先地位。

在CXL Switch方面,未在公司公开披露的信息中找到,应该还是没布局。

总的来说,随着ai的蓬勃发展,澜起所在的细分领域将持续高速发展。以澜起目前的市场地位和技术实力(以及持续的研发投入),未来发展前景应该还是非常好的。算是好行业好公司。但是就是当前的价格不算美丽。

从终局思维的角度来看,按上面市场分析的2030年主要的市场规模和澜起预估的份额,预计2030年总计31.9亿美金营收,假设40%净利率(25年H1的净利润率水平),约12.76亿美金左右的净利润,30PE的话383亿美金的估值,折合2700亿人民币左右的市值,目前澜起的市值已经到了1353亿人民币,5年预期1倍左右的空间。所以,算不上价格便宜。当然2030年的PE如果在AI持续高速发展的前提下,也可能不止30倍估值,或者说switch 产品有所突破营收也不止是这个水平。

但毕竟这都只是按计算器的结果,而实际发展可能不及预期。并且我认为存在2大主要风险:

1、美国制裁的风险:澜起的下游客户主要集中为三星(韩国)、海力士(韩国)、美光(美国)等存储巨头,均为外资企业,70%的营收在海外(虽然美国本土仅1%),但美国如果制裁不允许这些企业采购它的产品,这个风险是致命的。但个人觉得,澜起目前所处的领域为1个细分的小市场,分量有限,营收规模有限,关注到它的概率比较低。

2、技术迭代的风险:高科技的技术发展日新月异,在行业出现新的技术时,澜起不一定能保持领先地位,就比如在PCIe 互连领域,澜起的市场地位就远不如内存互联芯片领域,而是Astera Labs(美国)和美国博通2家分别在PCIe Retimer和PCIe Switch方面占据寡头垄断的市场地位。在CXL互连芯片领域,澜起是否能如预期取得市场领先地位,依然存在变数。

但考虑到ai是未来持续的成长赛道以及高技术壁垒,以及澜起本身的行业地位,所以我的价值成长账户还是选择配置了一点它。但本人是芯片领域的新手,认知有限,可能以上分析都是错的。

特别说明:以上仅为个人观点,能力有限,难免错误。据此操作,风险自担。本账号主要记录个人投资路上的所思所想,每周更新3-5篇原创文章,欢迎多多交流