买点磷矿收息5:磷矿未来价格走势判断

$云天化(SH600096)$ $兴发集团(SH600141)$ $川恒股份(SZ002895)$

接昨日文章,今日写磷矿石未来价格走势判断。

前面文章分析了磷矿的下游应用主要分为三大板块:农业领域、工业领域以及新兴领域。而农业领域的磷肥使用的磷矿占比约60%。理解磷矿,需先对磷肥的市场有个基本的概念。

国内磷肥市场采取保供政策,磷肥出口采用配额制度:

磷肥是保障粮食安全的重要资源,为了保障粮食安全,政府对化肥市场采取保供稳价措施。例如在《国家发展改革委关于做好2025年春耕及全年化肥保供稳价工作的通知》(发改经贸〔2025〕144号)文件中,就规定了从生产保障、运输协调、化肥储备等多个方面保障化肥保供稳价。

前面文章分析到,中国储量虽然第二,但只占全球约5%,但开采总量占比却有47.5%,磷矿在中国并不算富裕。磷肥作为保障粮食安全的重要资源,我想当然的认为不会出口;但实际上中国是磷肥的净出口国。

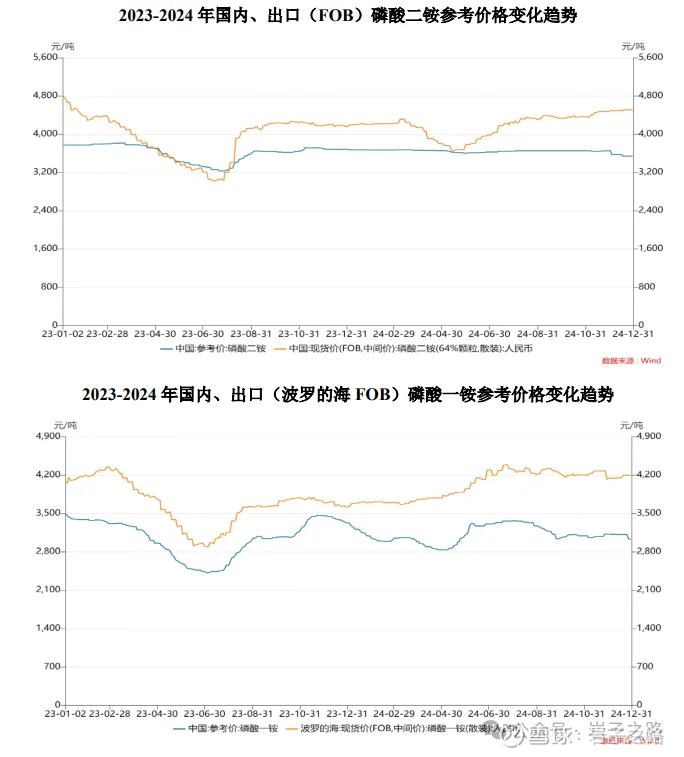

磷肥市场不是完全的市场经济,重点生产企业需完成最低生产计划,确保国内磷肥市场供应。目前,国内磷肥的价格显著低于国际价格。根据云天化披露的24年报数据来看,磷肥FOB出口价格比国内磷肥价格高了差不多1000元/吨。比如云天化2024年生产磷酸一铵、磷酸二铵等各类磷肥 505 万吨,如果全部出口就能多赚取50亿的税前利润,但企业是不能自由的出口磷肥赚取更多的经济利益,而是优先保障国内供应后,然后根据出口配额来出口。

当前我国肥料级磷酸一铵及磷酸二铵出口需要进行法检(法定检验控制出口的 “节奏”和“时间”)同时执行配额制(控制出口的数量),根据往年情况出口配额通常集中在5-9 月期间。受到春耕保供的影响,一季度磷肥往往以内销为主,随着春耕结束出口量逐步增加。从近年的出口情况来看,二、三季度是集中的出口时间。

2024年我国磷酸一铵、磷酸二铵的出口量分别为200.47万吨、456.32万吨;24Q2季度磷酸一铵、二铵出口量分别为83.45万吨、136.98万吨,分别占全年出口的41.63%、30.02%;24Q3磷酸一铵、二铵出口量分别为63.71万吨、177.88万吨,分别占全年出口31.78%、38.99%。

然而,根据海关总署数据2025 年我国磷铵出口时间整体有所延后,2025 年自6 月开始磷铵出口量才出现明显上升。所以25Q3季度是今年出口配额集中释放的1个季度。25Q3我国磷酸一铵、磷酸二铵出口量分别为99.24、191.49万吨,同比增长55.77%和7.7%。这也是云天化25Q3净利润环比增长33.69%同比增长24.30%的主要原因之一。

出口的磷肥需要使用了多少30%品位的磷矿

磷酸一铵(MAP),有效磷(以 P₂O₅计)农业级≥44%-55%(分等级);磷酸二铵(DAP):有效磷(以 P₂O₅计)农业级≥46%-53%(分等级);为了简便计算统一使用50%计算,有效利用率按照90%计算。1吨零分需要的磷矿是50%/30%/90%≈1.85吨。也差不多是接近2吨30%品位的磷矿可以生产1吨磷肥。(上面文章计算了,也是差不多2吨30%品位的磷矿可以生产1吨磷酸铁锂和六氟磷酸锂)

2024年我国磷酸一铵、磷酸二铵的出口量分别为200.47万吨、456.32万吨。前面文章提到了2024年磷肥总产量1776万吨(折纯),所以出口的磷肥占总产量的比例大概(200.47+456.32)*50%/1776=18.5%。(50%是折纯)

需要30%品位的磷矿是(200.47+456.32)*1.85=1215万吨。用于出口的磷肥所消耗量的磷矿比锂电池消耗掉的磷矿还要多。(上面文章计算了2024年生产的磷酸铁锂+六氟磷酸锂需要磷矿(30%品位)约:(248.1+18.7)*2=533.6吨)

磷矿未来价格走势判断

1、从供给端看

行业数据显示,2024年国内磷矿石总产能约1.5亿吨,但实际流通量有限(24年开采量为1.14亿吨),主要集中在湖北、四川、贵州、云南地区。由于新增产能建设周期较长(普遍需2—3年),市场供给端难以快速响应需求增长。2025年预计新增产能约454万吨,但环保政策与资源禀赋限制仍制约短期扩产节奏。因环保政策加码加速行业整合,中小产能因排放限制逐步退出市场。

全球磷矿贸易格局正从市场驱动转向资源政治博弈,摩洛哥、中国等资源国通过产能调控平衡供需。产业链利润逐步向上游磷矿资源集中。

2、从需求看

(1)农业领域(磷肥、饲料)占整体需求的60%以上,受粮食安全战略支撑保持刚性增长;

(2)新能源领域(磷酸铁锂正极材料、电子级磷酸)需求增速超25%,成为拉动高品位磷矿消费的核心引擎。

3、磷矿价格

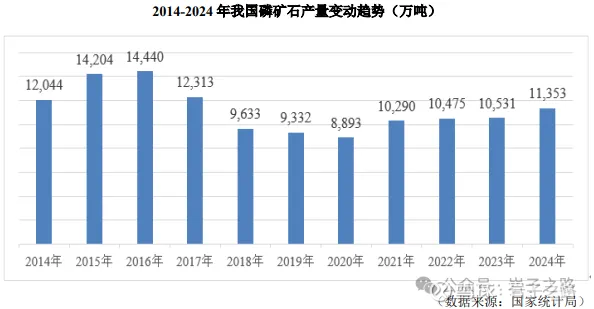

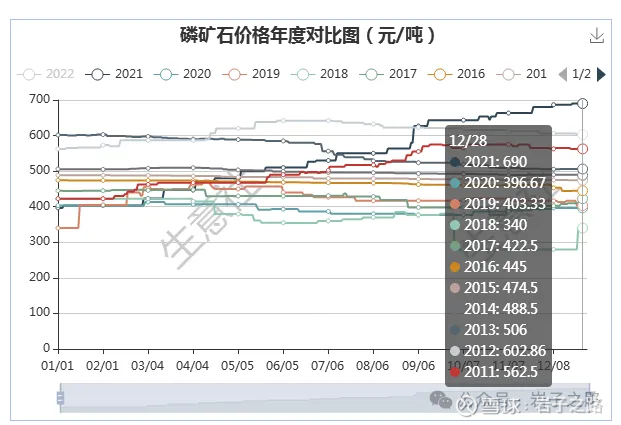

国内磷矿石产量自2015年达到峰值后持续下降。2015年国内磷矿石产量为14203.9万吨,2020年,国内磷矿石产量8893吨,持续5年的产量下降至国内磷矿石供应紧张局面逐步形成。2021年1-11月全国磷矿石产量为9053万吨,2021年磷矿石在供应紧张与下游需求表现良好的共同支撑下,国内总体产量终于在近五年的连续下跌后止跌回调,2021年磷矿石市场价格也自年初开始呈阶梯式上调。全年涨幅近74%。(年初国内磷矿石出厂均价参考为396元/吨,年末出厂均价参考为690元/吨)

图:2011-2021年磷矿石价格

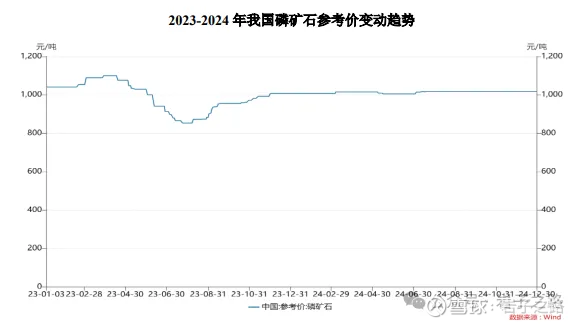

至此,磷矿石价格开始了涨价之路。2022年以来随着下游新增产能投产,需求释放,磷矿石供应紧平衡成为常态,贵州30%品位磷铵矿车板报价(2022下半年-当前)始终在1000元/吨附近波动。

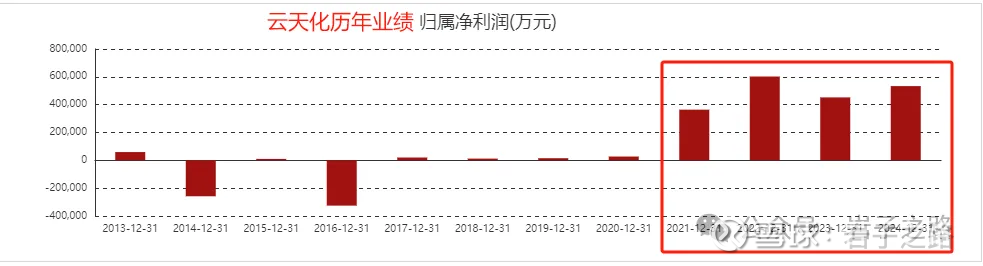

磷矿石涨价,磷矿石储量丰富的企业,盈利能力也显著变好。比如云天化,24年年报披露现有磷矿储量近 8 亿吨,经营业绩从21年显著提升。

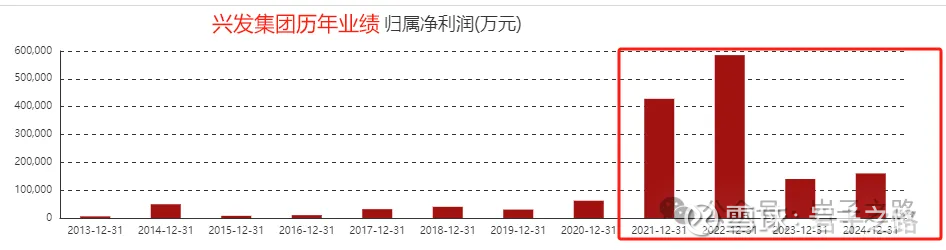

比如:兴发集团,24年年报披露公司拥有采矿权的磷矿资源储量约 3.95 亿吨,经营业绩从21年显著提升。

4、未来展望

24年中国共开采磷矿1.14亿吨,出口磷肥所需磷矿占总开采量的10.6%。磷肥保供是政治任务,各磷化工企业需要按照政府要求的磷肥的最低数量进行生产。但出口磷肥不是,磷化工价格波动剧烈时,生产磷化工产品比出口磷肥更有利可图,市场经济的作用下,磷源就自然流向其它磷化工产品。所以我觉得不要预期磷矿价格能飞涨。

整体上磷矿石供应为供需紧平衡的状况,预计未来几年30%品位磷矿石市场年均价维持在1000元/吨附近。目前研究机构的分析报告也基本是类似观点。

这样的磷矿供应格局,对拥有磷矿储量丰富和开采能力强的企业的利润会有强支撑。正如前面文章的分析结论:锂+磷就是新能源时代的“石油”,即使电池进化到固态电池(电池材料依然是锂+磷)。只要估值不贵,买点磷矿资产收息,感觉好像可行?

今天先写到这,明天开始正式进入磷矿个股的学习和分析。目前磷矿个股短期涨幅大,但我自己是才关注到这个行业,从交易上有点进退两难,只能先买点底仓,促进自己学习,再找合适介入机会。

以上仅为个人观点。本人非化工专业人士,内容如有错漏,请指正。据此操作,风险自担。本账号主要记录个人投资路上的所思所想,每周更新3-5篇原创文章,欢迎多多交流