云天化:未来1年业绩猜想(磷矿完结篇)

$云天化(SH600096)$ $兴发集团(SH600141)$ $川恒股份(SZ002895)$

修正原料价格变动系数

昨日文章发表后,有网友提示云天化采购的煤炭是按照6200千卡来招标,我此前原煤按照5000千卡的估算,进行修正。1吨磷酸二铵 (DAP)需要0.24吨合成氨,1吨合成氨需要(1.1-1.35吨标准煤,按照1.25计算)。折算成6200千卡的原煤为0.24*1.25*7000/6200=0.34吨,即生产1吨磷酸二铵 (DAP)需要0.34吨原煤。

另外我提到1吨磷酸需要0.5吨硫磺,有人说不对是0.3吨。这里我就从化学反应式给大家再计算一遍。以磷酸二铵为例(云天化主要是二铵),反应方程式为:

磷酸(H₃PO₄)的分子量:98 g/mol,磷酸二铵((NH4)2HPO₄)的分子量:132 g/mol,生产1吨纯磷酸二铵需要:1*98/132≈0.742吨纯磷酸。

5个分子的硫酸(H₂SO₄)可以生产3个分子的磷酸(H₃PO₄),硫酸(H₂SO₄)的分子量:98 g/mol;磷酸(H₃PO₄)的分子量: 98 g/mol,生产1吨纯磷酸(H₃PO₄)需要的纯硫酸(H₂SO₄)为:5*98/3*98≈1.67吨;同理可以计算出,1吨硫磺可3吨纯硫酸。

所以生产1吨纯二铵需要:0.742*1.67/3=0.413,这个是理论值,但实际上这经过3道工艺,每道都有损耗(每道工艺损耗个百分之几,假定全流程损耗20%),同时二铵磷肥也不是纯磷酸二铵。纯磷酸二铵的P₂O₅的理论含量为 53.76%,而实际上作为肥料的磷酸二铵P₂O₅的含达到46%即为达标,我们按照48%计算。

那么1吨二铵磷肥需要:0.413/0.8*48%/53.76%≈0.46吨硫磺。另外磷酸一铵含磷量比二铵多,需要的硫磺就多一点。我为了方便记忆按照0.5吨估算也没什么大问题。唯一不确定的这个过程中的实际损耗是多少。但既然大家如此在意,那就用0.46这个系数吧(因为云天化主要也是二铵)。修正后的数据如下:

结论依然是差不多的,从历史数据看,硫磺价格在21年和22年价格上涨幅度也非常大,煤炭和磷矿也是涨价迅猛,但当年的磷肥价格也是迅速上涨,差不多实现了88%的顺价。而本轮硫磺涨价到25Q3只实现了23%的顺价,但我估计到4季度情况会稍好一些,因为上游涨价传导到下游,有个传导时间的问题。

未来1年业绩猜想

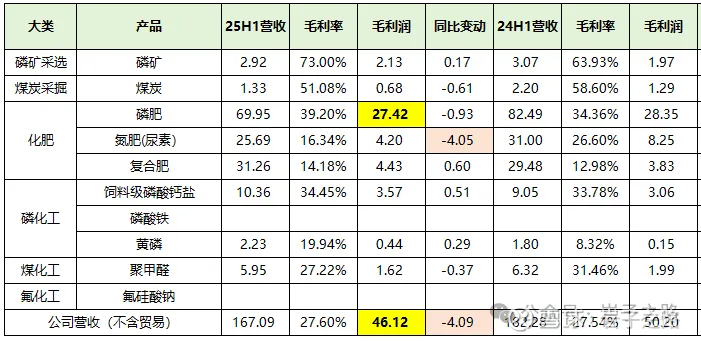

因为磷肥的毛利润占云天化整体毛利润的约60%(如下表),对其利润影响较大。而截至25Q3本轮涨价顺价情况并不算理想,所以,就延伸出1个问题,云天化未来1年的业绩会如何?我看我此前文章评论中大致有3个观点:业绩大幅下降(硫磺价格疯涨,磷肥价格受管控顺价少),业绩稳定,业绩增长(因为磷矿紧平衡以及锂电池材料上游产品涨价)

表:云天化主要产品经营情况(单位:亿元)

今天,我就来简单做个测算:

当前现货硫磺价格在3800元/吨。根据当前硫磺价格以及云天化长协的优势等,假定云天化未来1年的硫磺采购价在3000元/吨(拍脑袋),相比24年1187元/吨,涨价1813元/吨,1年消耗200万吨硫磺,硫磺涨价带来成本增加约为36亿元,假定磷肥价格上涨,只能顺价50-75%(纯粹拍脑袋,从目前情况来看,似乎做不到上两次硫磺涨价的88%顺价),不能顺价的比例为25%-50%,那单就磷肥这一项的边际毛利润减少36*(25%-50%)=9-18亿元。

但是,目前可见的还有几个有利因素。

1、磷矿石产量增加,根据公司半年报披露的信息,子公司磷化集团昆阳二矿项目正在试生产,处于产能爬坡阶段,设计产能200万吨;450万吨/年磷矿浮选项目预计2025年12月建成投产。因为产能有爬坡期,我们假定未来1年成品矿产量增加100万吨,按照当前30%品味磷矿1000元/吨计算,23%品味磷矿的价格估计在700元/吨,毛利率70%计算,可以增加毛利率:700*100*70%/10000=4.9亿。

2、公司现有10万吨磷酸铁产能,24年年报披露的进展是完成三条生产线由间歇法到连续法的工艺改进,改进后可有效压降成本,提升产品质量稳定性,可满足客户新标准需求。

25年上半年生产磷酸铁2.97万吨,实现5.83亿元营收,估算单价1.96万元/吨,行业整体价格仍在低位,毛利率有限,盈利能力偏弱。但网查当前磷酸铁的价格在10,200至11,000元/吨之间,实际成交价多集中在10,000-10,500元/吨。行业已承受了近两年的负盈利压力。(猜测是云天化的产品品质更高?所以价格更高?)如果储能需求如预期爆发增长,假设磷酸铁的价格能增长2000元/吨(涨价10%),带来边际利润改善为10*0.2=2亿元;

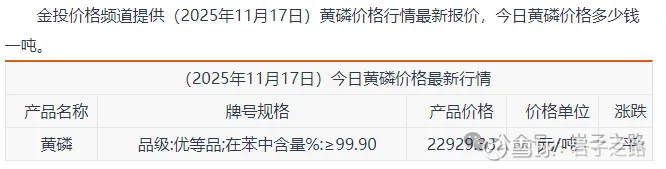

3、公司现有黄磷产能3万吨,24年生产了2.92万吨,24年价格在2万吨+;11月17日报价2.29万。即使未来每吨涨价2000元(涨价10%),带来边际利润改善为3*0.2=0.6亿元;

4、饲料级磷酸氢钙涨价

截至25年3季度饲料级磷酸氢钙价格4200元/吨,同比全年的3435元/吨,已经涨价765元/吨,假定此价格能维持,每年50万吨产能能增加毛利润:50*765/10000≈3.8亿元

5、氟化工涨价

因六氟磷酸锂的涨价,带动氟化工相关产品涨价。根据公司集团对氟化工的介绍:以湿法磷酸副产氟资源规模化优势为基础,提高氟回收率,以氟硅酸为原料,以氟化氢为核心,按照“氟硅酸-氢氟酸-氟精细化学品-氟电子化学品”的增值路径,发展附加值高的无机氟化物、含氟聚合物、含氟新材料和高端专用化学品,延长氟化工产业链。目前控股和参股公司实现六氟磷酸锂产能0.5万吨/年,无水氟化氢产能7万吨/年,白炭黑产能1.5万吨/年,电子级氢氟酸产能2万吨/年,氟化铝产能3.5万吨/年,氟化铵产能0.4万吨/年,氟硅酸镁产能1万吨/年。因查不到这个板块的具体生产情况。就简单毛估估,能边际增加1亿元毛利润吧。

有利因素毛利润增加为:4.9+2+0.6+3.8+1=12.3亿元

把不利和有利的汇总,税前-5.7~3.3亿元,云天化24年税前利润为70.49亿,对利润的影响比例约为:-8.09%~4.68%。

注意以上仅仅只是拍脑袋的计算,肯定和最后结果有较大差异。并且目前还有尿素降价等因素未考虑。做这样的测算的目的是展示我想表达的观点:业绩不会像某些网友预测的大幅下降,前不久市场炒作电池材料产业链业绩增长的预期大概率也不会实现(我想这也是这几日云天化的股价又基本跌回炒作前价格的主要原因)。个人觉得大概率保持稳定(在±10%左右波动)。但市场变化莫测,我的预测也很大可能是错的,仅仅作为抛砖引玉,与大家探讨。

从中长期看,硫磺涨价不可能太持久(理由见上篇文章)。在新能源电池时代,磷矿供应紧平衡的格局下,买点收息似乎是可行的(特别是当云天化的股息率达到5%及以上的价格的时候)

从11月10日写第一篇关于磷矿的文章,历经17天,到今天一共写了12篇,对磷矿以及磷矿个股云天化有了较全面的了解和认知,对它的集中分析暂时告一段落,后续转为不定期跟踪。目前感觉空间似乎不大。有更好的投资标的,也请大家多多推荐。

以上仅为个人观点。据此操作,风险自担。本账号主要记录个人投资路上的所思所想,每周更新3-5篇原创文章,欢迎多多交流