寻找低位的消费股系列3-三七互娱?

$银河娱乐(00027)$ $大麦娱乐(01060)$ $三七互娱(SZ002555)$

继博彩、演艺标的分析后,今天来看看游戏标的。我从小到大都不爱玩电子游戏,也玩不明白。但我家孩子都爱,他们周边的同学朋友无一不是游戏的拥趸。传统的成瘾性消费有烟酒茶咖啡博彩等。新型的成瘾性消费有电子游戏、短视频、盲盒等。很多家长都对游戏深恶痛绝,但游戏确实是一门很能赚钱的生意。

游戏行业最好的标的是腾讯,护城河、盈利能力都是最强的。这个已经被很多人分析得透透的了,当前24倍PE的价格,不贵但也不算很便宜。我还是找个A股的游戏公司练练手吧。

同花顺中显示A股游戏行业有24家上市公司,看起来竞争充分。从行业地位、业绩增长情况,估值水平几个维度(见下表),大概圈定了研究目标三七互娱(行业龙头之一+较高增速23.57%+估值相对最低)。

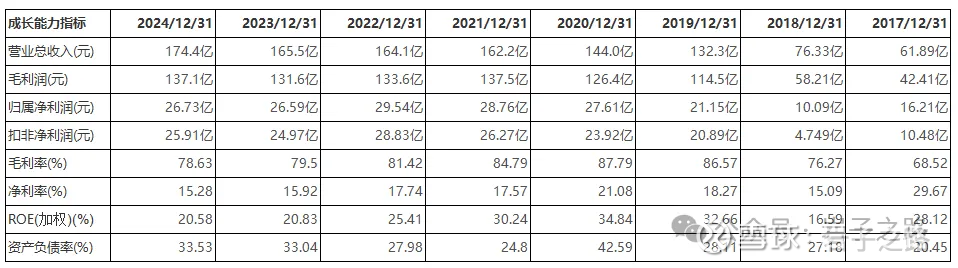

公司前身是2011年IPO的顺荣股份主营汽车零部件,上市仅4年不到即2014年并购三七互娱部分股权,公司导入游戏业务,2015年完成并购三七互娱剩余股权,2017年剥离汽车零部件业务,主营游戏。从2018年以来的经营数据来看(见下表),2018-2024年,营收从76.33亿增长到174.41亿,年化增长12.5%;净利润从10.09亿增长到26.73亿,年化增长14.9%,其中有两年同比下降:2018年和2023年,其他年份都是同比增长。毛利率常年维持在75%+以上,净利率在15%+以上,ROE基本在20%+以上,负债率也低。即使是2021/8/30日,政策规定未成年在周五、周六、周日和法定节假日每日20时-21时向未成年人提供1小时服务。我以为游戏行业会迎来困局,但实际上三七的营收仍然保持了少量增长,只是毛利率稍降低,22年还创出了历史利润峰值29.54亿元。这个纪录今年有望被打破。(25年前3季度净利润增长23.57%,如果维持这个增速25年净利预计33亿元)。

公司现金流充沛,分红率高,24年现金分红率82.29%。并且从24年开始了每季度分红的模式,当前股息率5%,PE14倍。从财务指标的各个维度看,表面上都是个非常理想的标的。

表:三七互娱历年经营情况

既然千好万好,为什么市场给的估值明显低于行业平均。是不是有哪些隐藏的风险?以前我看到类似标的,会兴奋不已,认为自己挖到宝,而现在条件反射会思考是不是有哪些隐藏的风险。这大概是1个散户从韭菜走向成熟的标志之一。

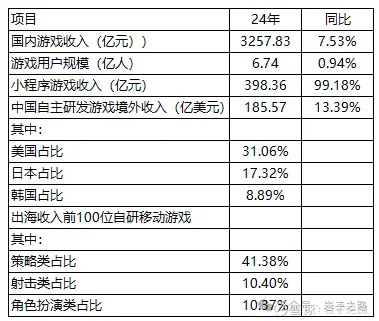

先看公司披露的行业数据(见下表),2024年国内游戏市场实际销售收入 3257.83 亿元,同比增长 7.53%,再创新高。游戏用户规模 6.74 亿人,同比增长0.94%,为历史新高点。2024 年,小游戏赛道持续爆发,国内小程序游戏市场收入 398.36 亿元,同比增长99.18%,仍处于快速成长期。 2024 年,全球游戏市场增速放缓、竞争日趋激烈,中国游戏企业积极应对,中国自主研发游戏海外市场实际销售收入 185.57 亿美元,同比增长 13.39%,其规模已连续五年超千亿元人民币,并再创新高。美、日、韩仍为我国移动游戏主要海外市场,占比分别为 31.06%、17.32%和 8.89%。出海收入前 100 位自研移动游戏中,策略类占比41.38%,射击类占比 10.40%,角色扮演类占比 10.37%,这三种产品类型已连续第五年位居前三。从这些信息我们可以了解到:

游戏出海收入规模已经涨国内收入规模的约40%。(185.57*7/3257.83≈40%),美、日、韩为出海的主要市场。细分领域小程序游戏增速迅猛,因为契合了用户的轻度、碎片娱乐需求,为游戏行业带来新的增量空间。

表:游戏行业数据

公司主营业务包括网络游戏的研发、发行和运营,主要为移动游戏业务与网页游戏业务。公司网络游戏的运营模式主要包括自主运营和第三方联合运营。

在自主运营模式下,公司通过自主研发或代理的方式获得游戏产品的运营权,利用自有或第三方渠道发布并运营。公司全面负责游戏的运营、推广与维护,提供游戏上线的推广、在线客服及充值收款的统一管理服务,并根据用户和游戏的实时反馈信息,协同研发商对产品进行迭代更新。

在第三方联合运营模式下,公司与一个或多个游戏运营公司或游戏应用平台进行合作,共同联合运营。公司与第三方游戏运营公司或游戏应用平台负责各自渠道的管理,如运营、推广、充值收款以及计费系统,公司与研发商联合提供技术支持服务。

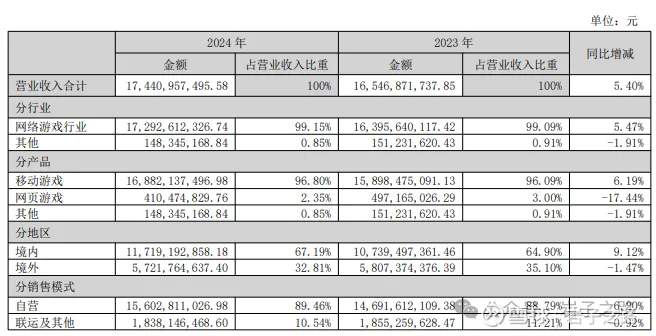

2024年营业收入构成,见下表:

2024年,移动游戏营收占比96.80%,公司主营以移动游戏为主。2024年,境内营收占比67.19%,境外营收占比32.81%,公司境外营收占比较高,境外收入占境内收入比例约为49%(高于全行业的40%的平均比例),应该境外运营是公司的优势领域。三方数据也验证了这一点:根据 Sensor Tower 榜单显示,2023年公司入选中国手游发行商海外收入榜前三甲,稳居中国出海游戏厂商第一梯队。

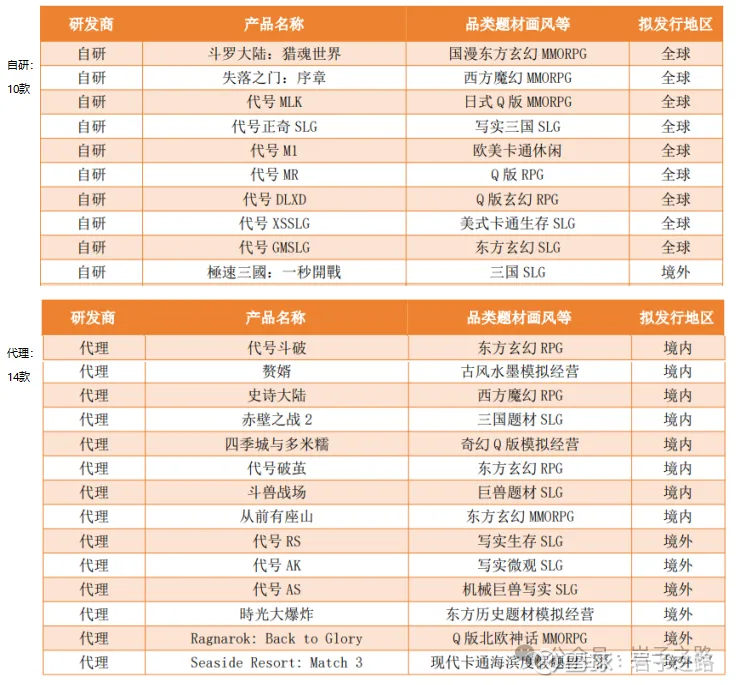

2024年,自营营收占比89.45%,联运及其他营收占比10.54%,公司以自营为主,自营的游戏中包括自研和代理,但没有区分自研和代理的比例。在网上也没有查到相关的数据。但可以从自研和代理的游戏数量来侧面推测。2024年公司披露的游戏储备产品包括如下:其中自研10款,拟发行区多为全球,代理14款,拟发行区为境内or境外。2023年年报公司披露的游戏储备产品同样是代理数量超过自研数量。所以可以大致推断为自研和代理的营收规模大致相当。

这种自研代理双线布局的模式,有利于企业的稳健经营。个人认为算得上一个重要的优势。

游戏是一个创意产品,不是谁的投入大就能开发出爆款的产品,存在着偶然性,并且往往新的创业团队更能开发出优秀的作品。比如:2024年口碑爆棚的《黑神话:悟空》,就是来自于一个创业团队。

如果一个游戏企业只靠自研产品,1个超级爆款会赚的盆满钵满,比如经久不衰的米哈游《原神》,1款游戏撑起1个公司。可是一旦产品周期过后,没有新爆款接续,那企业业绩波动就会非常大。对股票投资者来说,这就是不确定性的风险。(所以以往我对创意类的行业都不大感冒,典型的就是电影电视制作行业)。但自研代理双线布局就能极大的降低这种风险,即使自研产品,公司一时灵感缺乏,没有爆款;但还是可以通过代理市面上各种有潜力的新游戏来解决这个风险。

公司其他权益工具投资,投资32家公司,期末余额2.17亿,公司的解释是:基于战略目的业务合作持有。总体上是亏的多,赚的少。联营企业,投资47家公司,期末余额4.46亿,2024年亏911万。另外,2024年还计提了5617万减值损失。这些行为的背后估计都是为了获得潜在的爆款游戏资源。

在这一点上,游戏行业,我觉得和创新药很像。创新药企,有2大能力,研发能力和商业化能力,只要占有一头,都能有饭吃。也是我选择华东医药的主要原因之一(虽然创新能力目前比不上一线创新药企,但商业化能力强啊)。

那三七互娱在代理发行市场市场到底是个怎样的市场地位了,它的游戏商业化能力到底如何?我把这个问题提给了DS。得到如下信息:

在 “国内移动游戏发行市场”(即代理发行市场)中,三七互娱凭借强大的买量发行和长线运营能力,常年位列前三。其代理的《斗罗大陆:魂师对决》《云上城之歌》《叫我大掌柜》等多款游戏均进入过畅销榜前列。三七互娱是行业著名的“买量大厂”,在游戏广告投放市场(效果广告)中份额巨大。根据DataEye等平台报告,其投放量常居全行业第一或第二,这直接体现了其代理游戏的市场推广力度和用户获取能力。通过“量子-天机”系统实现投放优化和用户生命周期管理。拥有全球化发行网络,在日韩、东南亚、欧美等市场设有本地化团队,可代理海外游戏引入国内,或将国内产品发行至海外。总的来说商业化能力还是不错。

关于“买量大厂”这点,在阅读利润表时,已经深切地感受到了。其销售费用占营收的比例常年维持在55%左右。每收入1元,就有0.55元用来销售推广了。这个销售成本确实超过了我过往的认知范围。我简单比对了一下,这个数据远高于同行,比如巨人网络24年销售费率为34.38%,恺英网络为33.89%。在推广上如此激进,既可以看做优势也可以看做劣势。一方面说明公司的“量子-天机”系统能有效实现投放优化,花出去的能赚回来,能有效投流,也是一项非常重要的运营能力;另一方过于依靠买量的模式,成本过高,一旦流量成本上涨,公司将面临业绩的较大波动;同时,相比以内容运营见长的模式,投流过于简单粗暴,资本市场也相对不认可,这估计也是估值显著低于行业的原因之一吧。

导致估值低于行业可能还有1个原因。

2023 年 6 月27日,公司、公司实际控制人兼董事长李卫伟先生和公司副董事长曾开天先生收到证监会的《立案告知书》。因涉嫌信息披露违法违规被立案。

经查明,涉嫌违法的事实涉及四方面。

一是2014年至2020年年报披露的股东持股情况存在虚假记载。2014 年 4 月,原芜湖顺荣汽车部件股份有限公司(以下简称“顺荣股份”)重大资产重组配套融资发行 47,713,715 股“顺荣股份”,其中吴卫东认购的3,559,045 股、吴卫红认购的 8,159,045 股、吴斌认购的 4,880,716 股、叶志华认购 6,119,284 股实为给李卫伟、曾开天二人代持。找人代持,出发点估计就是为了未来减持方便。

二是2018年年度报告未披露收购江苏极光股权事项为关联交易,存在重大遗漏。三是三七互娱2020年间接收购广州三七股权事项为关联交易,2020年12月7日披露的临时公告虚假记载、2020年年度报告存在重大遗漏。四是2018年至2021年年报未披露与海南力源等公司发生的关联交易,存在重大遗漏。关联交易未披露,出发点可能是为了交易的顺利进行,同时这里可能存在利益输送?

2025年10月31日晚间,三七互娱公告称,2025年10月31日公司和相关责任人李卫伟(现任董事长)、曾开天(现任副董事长、总经理)、胡宇航(现任副董事长)、杨军(时任董事、副总经理)、叶威(现任董事、董事会秘书、财务总监)、吴卫红收到中国证监会出具的《行政处罚事先告知书》。证监会拟决定:对三七互娱责令改正,给予警告,并处以900万元罚款;对李卫伟给予警告,并处以1400万元罚款,其中作为直接负责的主管人员罚款500万元,作为实际控制人,罚款900万元;对杨军给予警告,并处以350万元罚款;对曾开天给予警告,并处以350万元罚款;对叶威给予警告,并处以150万元罚款;对胡宇航给予警告,并处以80万元罚款。依据2005年《证券法》第一百九十三条第一款的规定对吴卫红给予警告,并处以25万元罚款。

此立案虽然已经落地。但可能存在投资者赔偿。据网络文章信息:根据《证券法》及虚假陈述司法解释,2015年3月31日至2023年6月27日期间买入三七互娱股票且在2023年6月28日后卖出或持有亏损的投资者,可提起民事赔偿诉讼。目前已有律师事务所启动索赔征集且已递交部分案件至法院立案,潜在赔偿金额或达数千万元。

并且我发现自从2023年立案后,公司从2024年就开始从公司合法“搞钱”模式。加大了分红比例和分红节奏,改成1季度分红一次。大股东吃肉小散户喝汤,这才是光明大道啊。不知道这是巧合还是监控加强后的企业选择?

洋洋洒洒写了4600字了,已经非常累了。对三七做个简单的总结吧

优点:股息高(5%),每季度分红的企业我第一次遇到;估值显著低于行业;业绩目前看不管行业还是公司都还在稳健增长。公司商业化能力不错(一定程度上减少了对自研能力的依赖,稳定性好)。如果选它的:下限是股息分红,上限是分红+业绩增长+估值修复

风险:买量模式持续性风险(流量成本变贵),管理层诚信风险?,自研能否出爆款不详?爆款接续不上影响业绩的风险。

有热心网友分享,游戏公司的研究方法除了看年报以外,很重要的还是有关注各家游戏公司拳头产品的畅销榜情况,还有他们正在测试,未上线的新品。我觉得说得非常在点子上。但这些跟踪对我似乎有难度,确实不在这个圈子里。但我从历年财务数据以及商业模式上分析,感觉三七还是一个能在业绩上有稳健增长能力的公司。当前的价格有5%的分红收益作为下限,博取一个业绩增长or估值修复的弹性空间,似乎可行。不知道大家怎么看?

因为现阶段我是粗选标的,所以每个标的分析的稍微简单一点,选定标的后会再深度分析。

以上仅为个人观点。据此操作,风险自担。本账号主要记录个人投资路上的所思所想,每周更新3-5篇原创文章,欢迎多多交流