寻找低位消费股系列4-心动公司?

$三七互娱(SZ002555)$ $心动公司(02400)$ $大麦娱乐(01060)$

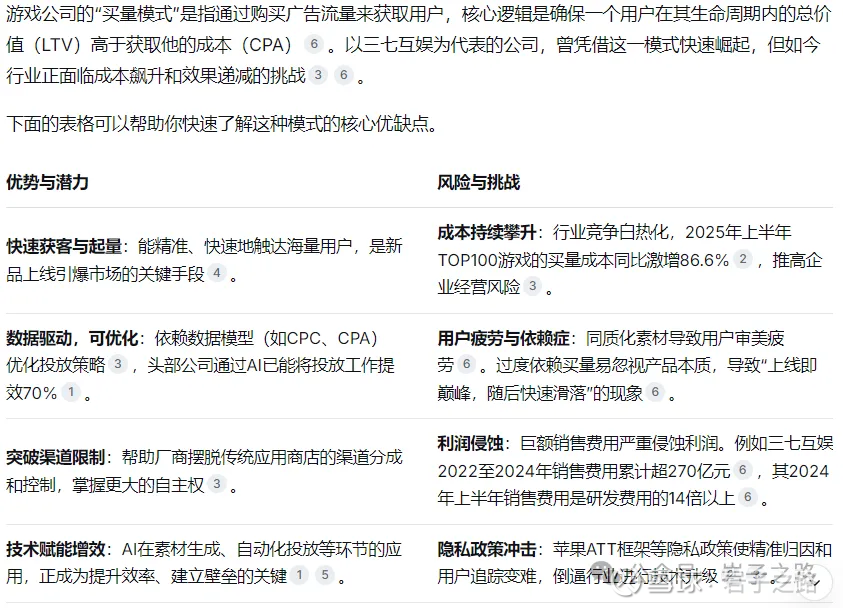

上篇文章分析三七互娱,一方面确实行业类估值最低,分红高,历史业绩稳健,另一方面对它买量模式未来前景的信心稍缺(仅是行外人士粗浅认知),我这个问题提给DS,它是如下回答:

有网友推荐心动公司,说它是游戏与平台协同,自研和代理游戏给TapTap平台引流,平台反哺游戏分发和社区生态,形成良性循环。听起来商业模式更优,并且是港股通标的,所以决定看看心动。

心动公司2019年香港上市,业务主要有2大块,游戏及TAP平台。

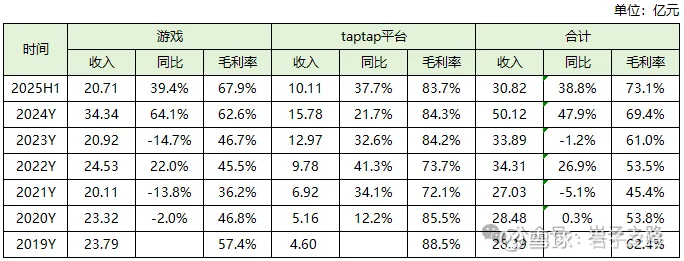

先看历年的经营情况(见下表)。从2019年港股上市后,2020-2021年经营发展缓慢(营收不增长,毛利润下降,这是上市前透支了后面2年的业绩吗?以后有需要再去研究背后的原因,知道的网友也请说说),但从2022年经营开始恢复增长,特别是2024年和2025年上半年增长加速。2024年营收增长47.9%,毛利增长68.2%;25H1营收增长38.8%,毛利增长50.5%。

表:心动历年经营业绩

我们把业务拆开来看,找找增长的来源(见下表)。2020-2023年业绩游戏业务停滞不前,而TAP平台一直维持快速增长,营收从2019年的4.6亿元,增长到2024年的15.78亿元,5年GAGR为28%。而游戏业务从2024年开始快速增长,2024年营收同比64%,25H1同比39.4%,带动公司业绩在2024年和25H1爆发。

表:心动分业务历年经营业绩

TAP平台是公司的非常重要的优势。TAP平台目前是国内规模最大的优质游戏社区与发现平台,行业绝对的头部,拥有庞大的游戏用户群体,25H1月活4362.5万人,日活预估600-800万人。TAP平台不向开发者收取游戏收入的分成,主要是提供广告等服务收入。TAP还有国际版,现在也推出了PC版。TAP平台算是游戏行业的“卖铲人”,细分领域的互联网平台龙头,盈利能力及稳定性是远好于游戏业务。(如前面文章分析,游戏有生命周期,游戏业务存在爆款产品接续不上的风险)

并且TAP平台在用户获取(自研游戏如《心动小镇》在上线时与TapTap紧密合作,为平台带来了大量新用户和更广泛的品牌认知;同时平台的大量用户也是公司游戏的潜在客户群,)、研发支持(TapTap平台上的玩家反馈和数据可以帮助公司游戏研发团队更好地理解用户需求而开发出更多好游戏)等方面有非常强的协同效应。所以这种生态协同的模式,个人认为优于上篇文章分析的三七互娱的买量模式。24年营销费用为13.97亿元,销售费率27.9%,远低于三七互娱的55.7%,也低于巨人网络的34.38%,恺英网络的33.89%。(当然它有1/3的收入是tap平台的,tap平台业务的销售费率应该低很多)。

除了TapTap,国内主流的垂直游戏社区还包括好游快爆、传奇盒子等,同时哔哩哔哩、小红书等综合平台也构成了重要的游戏讨论阵地。TapTap与好游快爆、传奇盒子的简单对比(见下表,由DS整理,不确保准确)

游戏板块24年以来业绩快速增长,得益于新上线的游戏《心动小镇》(Heartopia)、《铃兰之剑》(Sword of Convallaria)及《出发吧麦芬》(GoGo Muffin);24年收入前5的游戏为:《出發吧麥芬》(GoGo Muffin)、《香腸派對》(Sausage Man) 、《鈴蘭之劍》(Sword of Convallaria)、《火炬之光 :無限》(Torchlight: Infinite)、《仙境傳說M》(Ragnarok M)和《心動小鎮》(Heartopia)。

关于2025年全年业绩预测

如前所述我个人不是游戏的用户。也没能力判断某些游戏未来的市场表现。这里引用雪球上一位深入研究了该公司的游戏达人(ID:逸修1)的判断(以下内容为引用自“逸修1”的文章):

目前看全年65亿左右收入问题不大:上半年接近31亿、下半年34亿左右;游戏44亿左右、tap21亿左右,用26%左右利润率计算下限是17亿左右:上半年8亿左右、下半年9亿左右;游戏10亿左右、tap7亿左右。

游戏唯一较大的问题就是麦芬下半年比上半年会有较大下滑,比如5-6亿下滑到3亿左右。但是伊瑟上半年还没怎么贡献,伊瑟抵消掉麦芬的下滑没啥问题,如果9月底开出来的东亚服成绩超预期,多个小几亿也很正常。火炬和小镇环比肯定增加的;初心服东南亚港澳台上半年时间没有半年,9月也还有一个增量服,维持不变不难,略有增长也有机会。游戏业务利润下半年肯定会比上半年多,只是目前不确定是1亿还是2亿。

Taptap因为少数股东权益比增加同时下半年收入也增加,多个5000万左右很容易。下半年的利润应该是10亿左右,全年大概是18亿左右。

我个人觉得以上分析预测合理。截至12月5日收盘,心动总市值333.1亿港币。按照18亿利润,折合港币19.8亿港币,PE为16.8倍。对比三七互娱14倍PE,因为tap平台会有更好的估值,我个人也觉得平台+游戏的模式更优,所以似乎心动更有吸引力?(但今年涨幅目前已经有170%,已经非常高,也是隐忧)

当然这个估值是建立在25年下半年业绩也大幅增长的基础上的,还有待时间验证。最近心动的股价一直处于回调中,如果能继续回调,也许会有不错的介入价格,大家如何看?

因为现阶段我是粗选标的,所以每个标的分析的稍微简单一点,选定标的后会再深度分析。

以上仅为个人观点。据此操作,风险自担。本账号主要记录个人投资路上的所思所想,每周更新3-5篇原创文章,欢迎多多交流