寻找低位消费股系列5-华润啤酒?

$华润啤酒(00291)$ $青岛啤酒(SH600600)$ $燕京啤酒(SZ000729)$

年轻人不爱喝,中年人不敢喝,老年人喝不动?貌似同样的故事发生在啤酒身上了?

啤酒行业的整体情况

1、国内啤酒产量已过高峰期

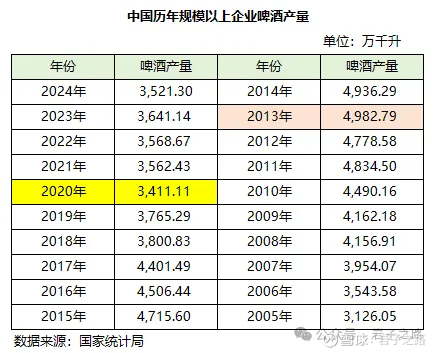

我国啤酒产量早在2013年已经达到巅峰,高达5062万千升。此后连续下滑,2018年跌破4000万千升大关。近年的最低点位2020年的3411.11万千升(因为疫情的原因),疫情过后产量开始缓慢回升,但2024年,我国啤酒产量同比又下降 0.6%。

2、进口啤酒数量快速下滑。

数据显示,2014年-2018年,我国进口啤酒数量保持两位数的高增幅。随后,开启了持续5年的“滑坡模式”。具体来说,2018年,我国进口啤酒量为82.23万千升,2023年为41.83万千升。 5年间,整整减少了一半,减少的原因除了啤酒消费减少外,更重要的原因是国产替代。

3、啤酒潜在消费人群在缓慢下降中

国内消费人群的变化趋势。20-59岁青壮年是啤酒消费的主要客群。如下表为2020年人口普查中国的人口结构表。在不考虑死亡率的情况下,对20-59岁人口数量简单推演,未来中长期都处于缓慢下降中。

啤酒企业如何突围?

目前来看,有两个方向。

一是向外面走,全球化战略。 我国进口啤酒数量连年下降,出口啤酒却快速增长。数据显示,我国啤酒出口从2019年的41759万升增长至2023年的62103万升。预计未来几年,我国啤酒的出口还将继续保持增长态势。

二是向高处走,做高端化产品。

啤酒消费,也在分化,特别是精酿、原浆、白啤、黑啤等高品质新兴啤酒增长势头强劲。与美国、德国等成熟市场相比,我国高端和超高端啤酒的市场份额不及前者的一半,存在较大的增长空间。对啤酒企业来说,既然消费客群是一定的,甚至在萎缩,那么,发力高端化,提高客单价,能够保住营业收入不下滑,提升利润水平。 近年来,各大啤酒企业纷纷加码中高端市场,推出新品、提升品质,满足消费者对高品质啤酒的需求。 比如,华润啤酒引进喜力集团的高端国际品牌,自主培育高端产品,以缩小与百威亚太等国际品牌的差距。青岛啤酒推出奥古特、百年之旅、琥珀拉格等高端产品,形成产品矩阵。燕京啤酒坚持高端化战略,以燕京U8为代表的中高档产品持续带动公司销售结构的优化。

所以能走出去or高端化做得好的啤酒企业才有更光明的未来。

于是,我用这两个维度去对比目前的几家主要的啤酒上市公司。

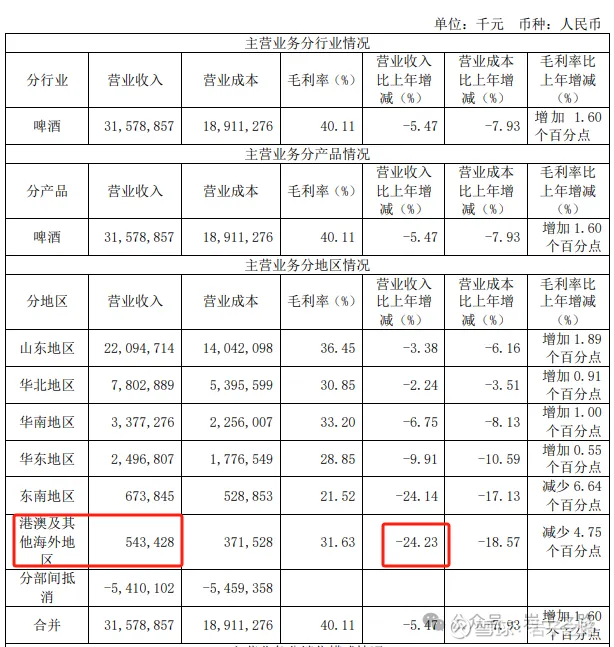

打开青岛啤酒2024年年报,公司说青岛啤酒在国际市场,公司以高品质、高价格、高可见度定位,持续推进海外市场产品分销覆盖和品 牌传播,目前已行销全球超 120 个国家和地区。报告期内,青岛啤酒在全球知名的品牌 评估机构 Brand Finance 年度 BSI 评选榜单中名列榜首,被评为 2024 年度世界最强啤酒品牌(The World's Strongest Beer Brand in 2024),全球品牌影响力持续提升。看起来很牛,但一看营收,都以为自己数错小数点。24年港澳台及海外地区营收5.43亿元,仅占公司总营收的1.72%,同比还下滑了-24.23%。看起来国际化的道路还任重道远。

在高端化方面,青岛啤酒主品牌中高端以上产品销量占比超七成,最直观的指标就是看毛利率的变化,从2020年以来,公司毛利率一直在逐步提升,25H1已经达到了43.7%,整体来说,在高端化方面是有所进展。

2024年实现啤酒销量约1087.4万千升,同比下降2.5%。高端啤酒产品持续发力,2024年高档及以上啤酒销量较去年同期录得超过9%增长。其中,“喜力®”在去年高基数的情况下仍录得近两成增长,“老雪”、“红爵”在2024销量基本实现翻倍增长,高端产品“醴”销量同比增长达35%。同时,次高档及以上啤酒及核心产品的整体销量均实现同比增长,中档及以上啤酒全年销量占比首次超过50%。本集团的啤酒业务于2024的营业额为364.86亿元,持续的高端化发展带动平均销售价格同比上升1.5%,推动2024年啤酒业务毛利率上 升 0.9 个百分点至 41.1% ,比青岛啤酒24年的40.23%毛利率略高。

华润啤酒在出海方面,公司在2024年财报中明确了未来的海外市场策略,即以中国香港和澳门为支点,辐射东南亚等高潜力市场。也有零星关于华润啤酒出口的信息,比如今年1-6月,华润东莞工厂累计出口啤酒近500万升,同比增长27%。华润海拉尔公司生产的优质啤酒,正源源不断输往俄罗斯等。但在并没有详细披露啤酒出海的情况。盲猜可能出海的整体情况还不如青岛啤酒,所以不值得在年报中披露。

高端化产品做得不错,在出海方面,处于 “试水”和起步阶段。2024年7月其子公司“惠泉啤酒”才完成首次对新加坡的出口。24年啤酒业务毛利率42.61%,在这3家中最高。燕京啤酒定位年轻化+高端化,中高档产品营收超50亿元,占主营业务收入的比例提升至68.54%,在3家中比例应是最高的。可能也正因为此,3家中燕京啤酒的估值最高。

三家企业估值

总的来说,在啤酒行业没有找到特别满意的标的。在增长不明的大背景下,几家企业的高端化有进步,出海都属于任重道远的阶段。未来能否重拾增长态势,走出类似白酒过去10年的高端化之路(销量下降但营收增长),靠的是企业管理层的智慧。而我是没有能力判断哪家企业能脱颖而出。在行业整体没有增长预期的背景下,市场给10多倍的估值,个人觉得合理也不低估。

个人觉得啤酒行业整体前景还不如奶业,至少人老了更注重健康,可能还会加大奶制品的消费量(比如伊利,2025年上半年:伊利成人奶粉业务整体实现双位数增长,“欣活”品牌(定位中老年奶粉)表现突出,新推出的功能配方奶粉市场反响积极,带动中高端业务增长超过20%),不会像啤酒行业潜在消费人群持续下滑。

因为现阶段我是粗选标的,所以每个标的分析的稍微简单一点,选定标的后会再深度分析。

以上仅为个人观点。据此操作,风险自担。本账号主要记录个人投资路上的所思所想,每周更新3-5篇原创文章,欢迎多多交流