投资的灯下黑&布局26年1月年报业绩预告季

$长江证券(SZ000783)$ $大唐发电(00991)$ $心动公司(02400)$

26年1月年报业绩预告马上就要开始了,想到可以布局一下年报预增的标的。目前持有的标的中,大唐发电、心动公司预期业绩增长会超过50%。心动公司是港股,没有业绩预增的强制要求,根据过往披露情况,公司会在3月份披露盈利预告。所以还想找个其它标的,打个野。

价值投资要在自己的能力圈投资。照理,自己所从事的行业或者所在的公司往往最熟悉,但散户往往不买,这种投资中的“灯下黑”现象是种有趣的行为特征。比如我以前从事金融行业,但印象中以前都没有正经投资过金融行业的标的。但人生到了40岁+,才发现都是自己的认知不足。

金融行业的上市公司主要是有银行、保险、券商三大类。银行的商业模式主要是存贷差,保险主要是“存”投差,券商主要是收取服务费。这几类中,个人更偏好券商的商业模式,因为它赚的每一分钱都是真金白银。银行和保险都有隐藏的坏账风险。比如当前房地产的坏账,个人感觉(没数据支撑)大头在民间(烂尾楼、买理财暴雷的苦主等),其次在银行(贷款坏账风险),再次在保险(投资损失风险)等等。

而今年券商和保险的业绩都是暴增的,券商暴增的逻辑是市场活跃各类收入(经纪、信用、投行、托管、投资等业务都水涨船高),保险暴增的逻辑是投资收益更好了。

同花顺中券商共有51家,把这些中按照规模高、增长快、估值低这3个维度筛选出:银河、广发、国信、长江这4个标的。其中以长江证券业绩增长最快,所以以长江证券为观察样本,来作为学习券商的窗口。

国内券商虽然是典型的周期行业,但和制造业的周期波动剧烈不同,制造业的周期低谷企业很多时候是亏损的(典型的是当前的光伏行业);而经营良好的券商即使是在熊市,也不会出现亏损的情况。上轮牛市,长江证券营收峰值为21年86.23亿元,利润为24.10亿元;牛转熊后,22年长江证券的营收同比下降26%,利润同比下降37%,23年24年都有小幅恢复(具体见下图)。比我以为的熊市利润至少跌幅50%+要好很多。

图:长江证券历年业绩情况

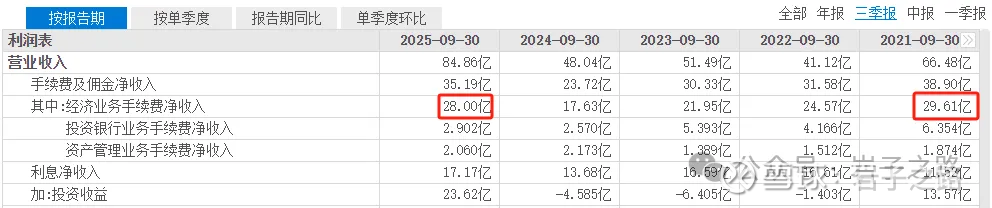

对收入进行进一步分解。我会发现经纪等业务的在牛市和熊市期间的波动远没有我以为的至少50%+跌幅。长江证券21年经纪业务手续费收入39.27亿元,22-24年这几年最低的是23年为27.93亿元,下降幅度仅为28.9%(具体见下表),而25年前3季度经纪业务手续费收入为28亿元,已经要接近上轮牛市2021年的峰值,我估计2026年会超过。

表:长江证券经纪业务手续费历年收入

从收入组成来看,目前经纪及证券金融业务(经纪、信用等业务)是收入的大头,其次是自营业务(自己在二级市场投资)。而牛熊转换收入波动最大的就是自营业务,2022年亏损8.35亿元,而2025年上半年已经赚了10.32亿元。上轮牛市峰值为2020年的12.41亿元。

表:长江证券各分部营收历年情况

截至12月26日,长江证券市值455亿元,个人预计25年利润为46.7亿元左右,同比增长150%+,pe约为9.7倍。假定熊市时如上一轮一样,净利润下滑38%,约为29亿元,pe约为15.5倍,并且个人预计26年业绩会超过25年。目前大概就是牛市接近10倍,熊市15倍的水平,好像估值还算合理?大家如何看?或者还有哪些26年1月年报业绩预告季值得布局的标的,也请多多推荐!

特别提示:本文仅为个人观点分享,不构成任何投资建议。市场有风险,投资需谨慎。本账号主要记录个人投资路上的所思所想,每周更新3-5篇原创文章,欢迎多多交流