大唐发电:25Q4预计简单预测及火电的最新思考

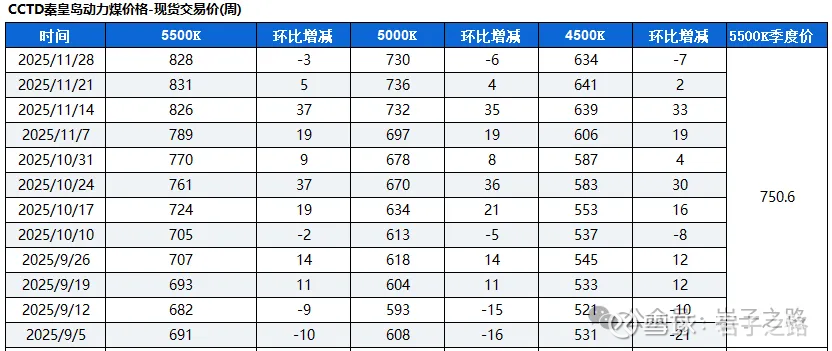

这几天碳酸锂价格有些癫狂,连带着网上的各交流群也喧嚣。我就暂时不凑热闹。今日回顾一下许久没关注了火电。毛估估25年4季度全国性电厂煤价同比下降6.1%。数据如下:

假定大唐发电25Q4燃料采购价格下降6.1%,假定使用量没有变化,预计25Q4大唐燃料成本变动为184.35*(1-6.1%)-184.35=-11.24亿元,184.35亿元为估算的24年Q4的燃料成本,具体估算方法见历史文章。

表:电力燃料成本季度分配估算表

收入按照-1.8%预计,减少324.7*1.8%=5.83亿元,所以税前利润同比增加-5.83-(-11.24)=5.41亿元。

还有个大变数是24Q4大唐有7.1亿元减值,因为25Q3已经减值了12.06亿元,所以很大可能25Q4少减值。这对利润也是一个大的变数。即使假定减值和去年保持一致的水平,25Q4归母净利预计为3.58亿元(所得税按照20.5%,少数股东权益按照34.3%预测),全年预计增长56.9%。

表:大唐发电25年Q4业绩预测表(假定减值和去年保持一致)

总的来说对25年年报大唐的业绩保持乐观,年报预告(净利润增长50%+)是大概率事件。查阅了一下历史记录,大唐2023年业绩预告是2024年1月31日发布的,不排除2025年的也要等到1月的最后一天。

火电最近思考:

1、电价由什么决定?

因为复杂的电价机制,我此前一直没有想明白。现在,我还是觉得电价还是没有脱离经济学原理,由供求关系决定的。浙江、江苏、广东电价较低,主要是还是投产产能多。

2、电力过剩吗?

去年因为有大量的新能源电力投产,加上浙江、江苏长协电价下降,短期“似乎”过剩,但个人觉得压根不用担心电力过剩,中国的新增动力电池需求还在持续高速增长。详见历史文章《左磷右锂3:25年锂电池居然是加速增长!》。25年(1-11月)动力电池产量同比增长51%,而2024年的增速为41%,在高基数上,增速还在加快,确实夸张。原来使用燃油作为能源的各种机械都在电动化的进程中,油改电能源变革的背景下以及数据中心对电力的需求增长等,电力的需求肯定持续增长。

3、电力产能会一直“过剩”。

因为火电转变为调峰电源,发电小时数一直在下降,所以电力产能会一直处于“过剩“状态,所以电价的上限是当时火力发电有合理利润的价格。

4、火电的未来:在火电容量电价兜底+风光水盈利稳定的加持下,几大火电企业,大概率变成盈利稳定分红稳定的收息股。

特别提示:本文仅为个人观点分享,不构成任何投资建议。市场有风险,投资需谨慎。本账号记录的只是我自己的投资笔记,谨慎参考,每周更新3-5篇原创文章,欢迎多多交流