锂矿、锂电设备、上轮周期

$天齐锂业(SZ002466)$ $中矿资源(SZ002738)$ $海目星(SH688559)$

近市场波动剧烈,我持有的锂矿、锂电设备都有大幅回调。不知道各位矿工是心如止水、焦虑不安、还是欣喜不已?讲真,我的情绪是有些起伏。

很多网友说我分析能力强,知识面广(其实是学习能力强),看着像是有着多年经验的老手,不像投资时间不长的新手。其实,我的投研能力来源于个人学识,过往经历;但交易经验确实不足,是个新手。

所以遇到这种近20%的回调,对于交易经验不足的人,有情绪波动,是人的正常反应。并且,这种情绪波动也不完全是坏事,能促进我们再次认真检视自己的投资逻辑是不是行得通。

于是又把此前的分析在脑海里过了一遍。选择锂矿、锂电设备的核心逻辑是高性能电池需要的加速增长,这个是每月都能看到的第三方数据,是100%真实的,不是小作文;能源变革,是真实的正在一步一步践行的国家战略,不是空穴来风;从可预知的未来,电池的需求是高速增长的,特别是未来半固体、固态电池量产后,使用场景的增加。

而过去几年,矿端因为低价扩产少,叠加需求快速增长,供需的不匹配,迎来第三轮景气周期顺理成章(产业理论、市场需求决定的,就算现在扩张产能也来不及,矿端扩产周期2年起步)

电池需求增长,电池厂扩产带动锂电设备订单增加,是真实的数据,有各个企业的订单数据为证;同时半固体电池及固态电池量产前期,设备先行1-2年,各锂电设备公司出货半固体和固态设备,也有各公司披露的信息数据以及首款半固体电池量产装车为证,也不是小作文。2026年是锂电设备的强预期强现实是大概率的。

分析一遍,心态就又定了。在网上闲逛,看到一个网友分享《复盘2019-2020买卖赣锋锂业的过程(韭菜版)》。赣锋是上轮牛市的妥妥大牛股,从2019年的20元+,一直到2021年的200元+。

即使我们判断准确,锂进入景气周期。你期望的K线图,是不是和我一样?一根斜线向上,少有起伏。

但实际上,它很有可能是这样的,虽然一路向上,但过程起伏较大,有深坑、洪水、暴雨等等。

来看看下面这张赣锋2019-2021年的K线图(除权),是不是和上面的图有些神似。

如果是这样的K线图,你觉得你能获得多少利润?评论区可以交流一下。

我个人觉得我大概率是1倍,因为涨太快,我也拿不住,参考上次我电解铝的操作。

来看看上面那位网友分享的情况。原文摘录如下:

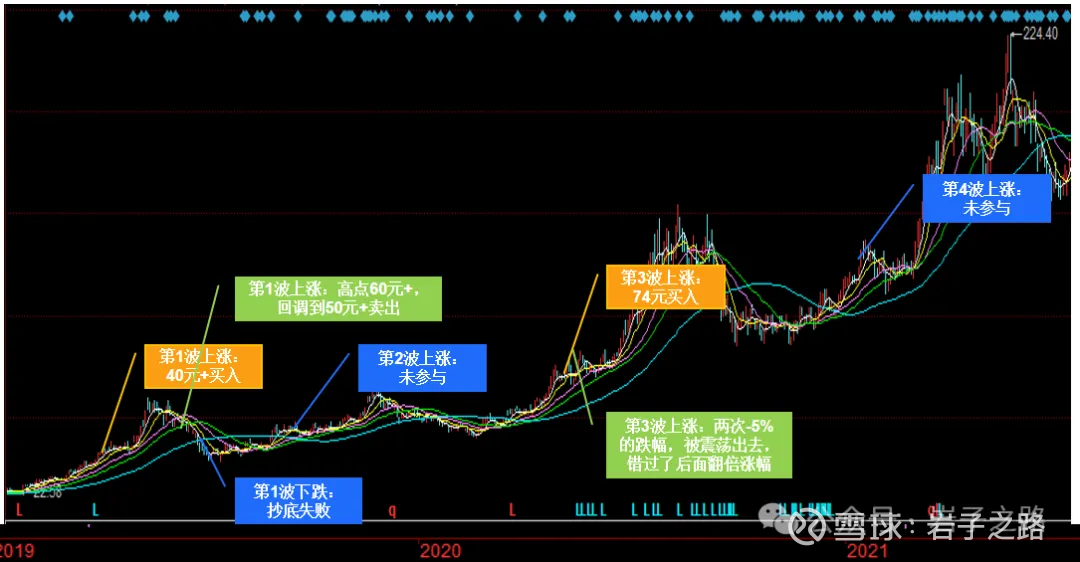

“赣锋锂业,曾买卖过多次,是一个牛股。但最终没有在这个股票上赚到什么钱。是值得反思的。赣锋锂业启动时间是2019年12月初。股价一口气从20多蹿到60多。我曾在40多的时候买入,高点60多的时候没有卖掉。2020年2月13日,赣锋锂业开始放量下跌。我那时候没有跑掉。然后赣锋锂业就开始了茫茫的下跌路,从2020年2月到3月,1个月的时间,股价一路从63.96多跌到36多,跌幅达到44%。那时候也是受大盘和整个新能源板块的影响吧。我在50左右跑掉了。这次买入只赚了一点点。期间有过多次抄底行为。都以失败告终。因为这个底实在太深了。

然后,赣锋又开启了第二段上涨的旅程。从2020年3月24日的最低点35.7,经过3个多月的上涨,一路上涨到2020年7月13日的69.64,股价接近翻倍。在此期间,我没有任何参与的行为。因为被伤得比较深吧。

随之,赣锋又开启了第三波的调整。从2020年7月13日调整到2020年11月份,接近4个月,才达到前期的高点69.64。期间调整幅度接近 33%。我在11月初的时候开始重新买入该股。11月9日以74元左右,买入买入后就开始出现连续的下跌,11月18日调整了8%+,我被震荡出去了。其实11月9日这个点介入是很好的。后面的震荡幅度也不是很大。之所以被震荡出去,可能是盯盘影响心理因素,以及被2次5%以上的跌幅吓坏了。最后,赣锋一路从11月初70元上涨到1月13日的144点,股价翻倍。上涨周期2个月。期间在11月初至12月中的时候,基本上是横盘。所以心理上的等待也很重要。

赣锋在一年的时间里出现过3次调整,3次上涨。期间其实我的2次介入时间都挺好的。(中间还有一次失败的抄底)没有赚到钱的原因是2月初调整的时候没有在高点跑掉。11月初介入的时候耐心又不够。最终错失了牛股。”

看文字不直观,我把它的过程整理成图。

图:某网友2019-2020年赣锋交易复盘(K线图除权)

非常感谢这位网友毫无保留的分享。每一个成熟的交易者都是在这样的过程中不断进步而来。看到它这篇文章,矿工们不安的心,是不是会和我一样就更加安定了。

另外大投行开始转向,瑞银(UBS)2026年2月5日发布一份震撼市场的重磅报告,正式宣告锂市场进入“第三次超级周期”。彻底扭转了此前对锂行业的悲观预期,认为锂价“至暗时刻”已经结束。基于对电动车和储能需求的重新评估,瑞银大幅上调了未来几年的锂价预测,并重构了供需平衡模型。

瑞银汽车和电池团队的Q-Series在5日的研报中指出,电动车正接近实现成本、续航和充电时间的"三重平价",其拆解五款电动车电池显示电池成本已下降约50%,而更低的成本将带动更强劲的需求。

瑞银将2026年锂辉石价格预测上调74%至3131美元/吨,碳酸锂和氢氧化锂价格均上调58%至26000美元/吨(约18万元/吨),如果有18万元/吨,矿工们可以按计算器,持有的标的2026年有多少利润,当前估值是贵还是便宜?2027年锂辉石价格预测为3469美元/吨,较此前预期高出22%。这些价格预测显著高于市场共识,反映出瑞银对供需紧张局面的判断。

瑞银上调了多个标的的目标价及评级:天齐锂业目标价84.22 元,买入,弹性最大。纯锂业务敞口高,成本稳定(毛利率预计升至64%),当前股价对应碳酸锂含税价仅约10万元/吨,较当前股价有超过60%的上涨空间。

赣锋锂业目标价72.41 元,买入,一体化优势。覆盖“矿-盐-电池”,能对冲波动。海外氢氧化锂溢价高,销量预计增长。赣锋锂业H股63.26 港元,评级从“中性”上调至“买入。

所以这会是本次回调结束的契机吗?屁股决定脑袋,希望它是。

特别提示:本文仅为个人观点分享,不构成任何投资建议。市场有风险,投资需谨慎。本账号主要记录个人的投资笔记,不推荐文章中提及的任何股票标的。每周更新3-5篇原创文章,欢迎多多交流