左右脑互博的hmx、lyjg,该如何选择?

$海目星(SH688559)$ $联赢激光(SH688518)$ $先导智能(SZ300450)$

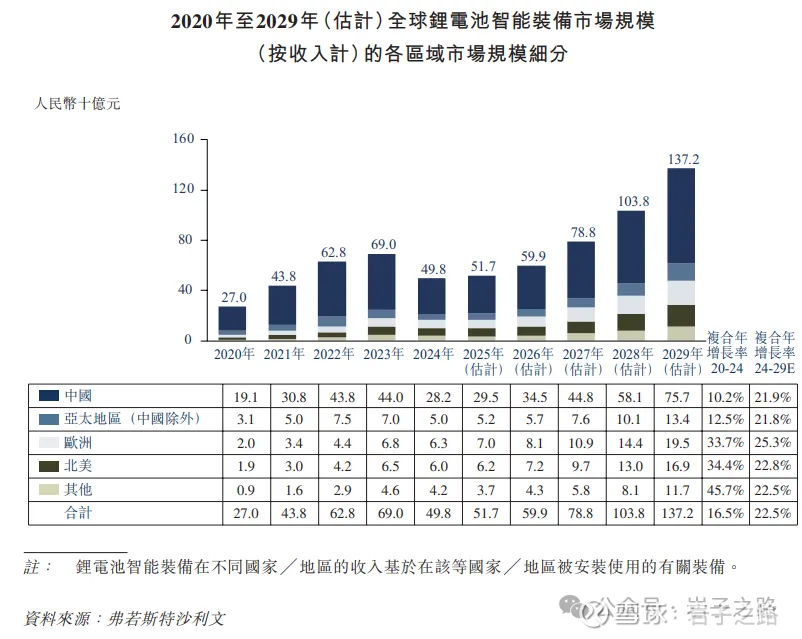

在历史文章《未来3年,锂电设备规模翻倍,固态电池设备需求高速增长,谁会是赢家?》中分析了,2024年下半年以来,随着宁德时代、比亚迪等锂电池龙头企业宣布恢复扩产计划,下游需求逐步恢复,带动全球锂电池智能装备市场回暖。由于公众对电动汽车的接受度不断提高,锂电池智能装备的替代需求不断增加,以及复合集流体、4680电池芯和固态电池技术等新兴技术的快速发展,全球锂电池智能装备市场规模预计将在2029年增至人民币1,372亿元,复合年增长率为22.5%,其中动力电池增长率为23.2%,储能电池增长率为33.7%。2025年全球锂电池智能装备市场规模约为517亿元,2028年约为1038亿元,2026-2028年3年将实现翻倍。(具体见下表)

其中,固态电池智能装备的增长速度是最快的。全球固态电池智能装备市场规模预计将从2024年的人民币16亿元增至2029年的人民币156亿元,复合年增长率为58%,具体见下图。中国固态电池智能装备市场规模预计将从2024年的人民币11亿元增至2029年的人民币117亿元,复合年增长率为60.4%,具体见下图。所以在固态电池智能装备占得先机的企业将获得更快速的发展。

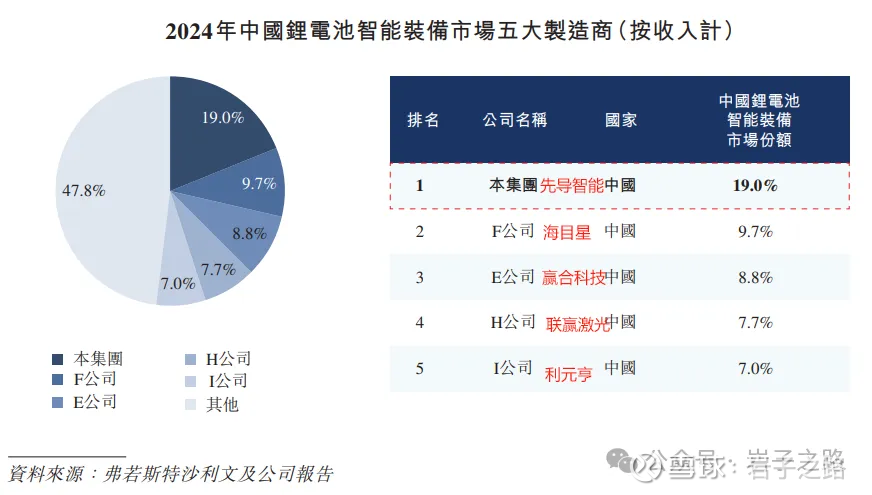

根据2024年的数据,全球几大锂电池设备商都在中国,他们的市场份额如下。

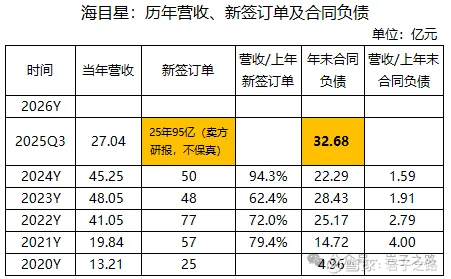

在历史文章《联赢激光/海目星:藏在合同负债里的秘密》中分析了,25Q3联赢激光、海目星、先导智能的合同负债相比24年都有大幅增长,特别是海目星、先导智能刷新了历史纪录。

一方面(左脑想):基于定单新高,高性能电池的广阔前景(行业增长空间还很大),以及他们的行业地位,我认为,他们利润在2026年会刷新历史记录,加上高增长的预期,固态电池进展等等,觉得股价应该会回到历史高点附近甚至超过。lyjg目前股价30元左右,历史高点在50元+,hmx目前股价在60元附近,历史高点100元+,两者如能回到历史高点附近,空间都约为70%。基于此逻辑,配置了这两个标的。

另一方面(右脑想):

假定lyjg26年营收50亿(因为25年订单为50亿元,从订单到交货一般需要1年时间),净利润按照上轮景气周期(22-23年)平均的8.8%预算,净利润约为4.4亿元,对应当前的100亿出头的市值,PE在23倍,合理但不算低估。

假定hmx26年营收90亿(因为25年订单为95亿元,从订单到交货一般需要1年时间),净利润按照上轮景气周期(22-23年)平均的8%净利润率预算,净利润约为7.6亿元,对应当前的150亿的市值,PE在19.7倍,合理但不算低估。并且它24-25年的亏损把历史多年的业绩都干没了,也对其的经营管理也有些不放心。

按照右脑的思维,又感觉这两个不敢上仓位,只有一点点,又没啥意思。

每种想法不同时间所占权重还会变化,所以今天想加仓,明天可能就变成了想减仓。

总得感觉就是,我对他们的信心不如锂矿,按照当前得碳酸锂的价格,26年锂矿标的估值约10PE左右,在锂矿景气的背景下,估值给到15倍不过分,所以50%盈利空间的确定性还是比较高。

所以,目前还是小仓位持有中,未来如何还没完全坚定思路。如果后面能挖掘到确定性高的成长标的,我可能就会换掉,但现在还没有看到(学习范围还在不断扩大中)。

特别提示:本文仅为个人观点分享,不构成任何投资建议。市场有风险,投资需谨慎。本账号主要记录个人的投资笔记,不推荐文章中提及的任何股票标的。每周更新3-5篇原创文章,欢迎多多交流。