中国中车:国内95%市占率,毛利率才24%

最近发现了家公司挺有意思的。

先看它的行业地位,根据德国咨询机构SCI Verkehr发布的2025全球机车车辆制造商报告,2024年全球新造机车车辆销售总额达到650亿欧元,中国中车以近140亿欧元的新造机车车辆销售收入继续位列全球第一,领先于法国阿尔斯通与德国西门子交通等企业。此外,中商情报网发布的2025年全球轨交设备行业最具发展潜力企业排名中,中国中车也位居榜首,其作为全球最大轨交装备商,市占率达53%。中国中车是全球唯一具备完整轨道交通装备产品链的企业,产品涵盖高速动车组、普速铁路车辆、城市轨道交通车辆等全系列装备,在地铁车辆销量方面占全球市场份额超50%。

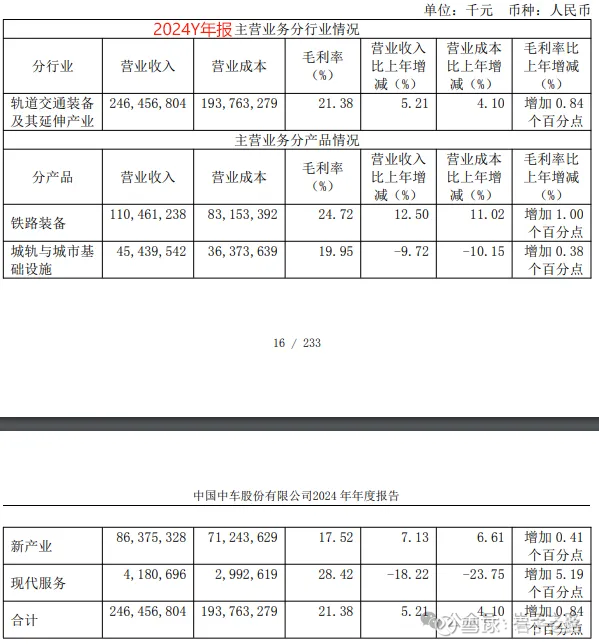

但实际上它目前的销量主要是在国内,从2024年年报可以看出,国内的销售额占比88.5%。国内动车组、铁路机车等细分领域优势明显,动车组市场占有率超95%,铁路机车超65%。

超过95%的市占率,并且国内新增动车市场100%市占率(国内就这1家企业),算是独家垄断了。换成其它公司,这种垄断地位,肯定是能获取高额利润。但是它2024年毛利率只有21.38%,其中铁路装备是24.72%。

2025 年上半年因动车组、货车业务需求旺盛,铁路装备收入 597.06 亿元,同比增长 42.21%;2025 年上半年公司新产业业务收入 407.33 亿元,同比增长 35.59%,以清洁能源装备为核心增长极,风电整机及零部件、储能设备、氢能装备等业务快速拓展,“氢春号”氢能源有轨电车正式运行,“启航号”漂浮 式风机完成并网试运行。

简单看了看年报,研报等,觉得当前12倍PE,和其高端装备(轨交设备)的龙头地位以及清洁能源设备(把轨交设备的技术平移过来做清洁能源设备,风电、储能、氢能、光伏全布局)快速增长有些不匹配。今天入了一点研究仓,开始深入研究它。

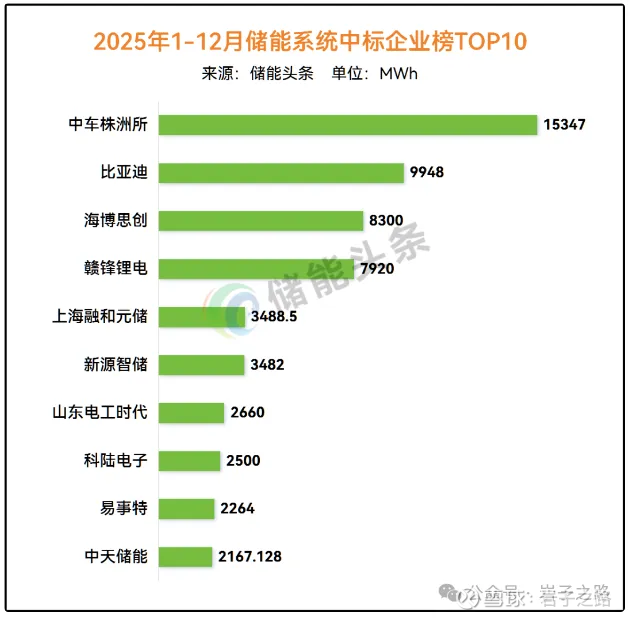

储能头条根据储能系统中标公开信息统计:2025年1-12月储能系统招中标126.29GW/428.995GWh;2025年1-12月份,中车株洲所中标15347MWh、 位列榜首;比亚迪中标9948MWh,列第二; 海博思创中标8300MWh,列第三;赣锋锂电中标7920MWh列第四; 紧接着是上海融和元储中标3488.5MWh、新源智储中标3482MWh、山东电工时代中标2660MWh、科陆电子2500MWh、易事特中标2264MWh、中天储能2167.128MWh分别位列2025年1-12月储能系统中标榜前十。(注:此数据统计中不包括集采未分配份额)

特别提示:本文仅为个人观点分享,不构成任何投资建议。市场有风险,投资需谨慎。本账号主要记录个人的投资笔记,不推荐文章中提及的任何股票标的。每周更新3-5篇原创文章,欢迎多多交流