中远海运港口第4季度业绩,为何突然下降了45%?

$中远海运港口(01199)$ $上港集团(SH600018)$

不持有中远海运港口有段时日了,最近发现它的股价格居然跌倒了近期新低,有些纳闷,一个收租的港口生意,为何在3月19日暴跌了-11.13%。翻了一下,发现应该是因为公司披露的年报数据不佳。

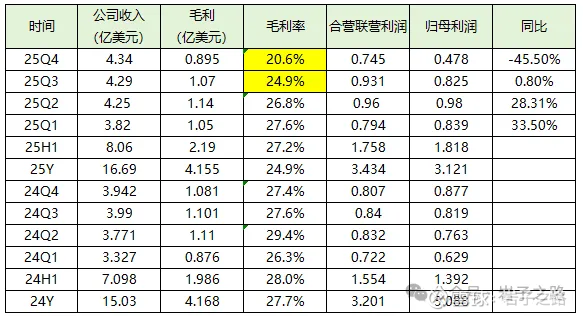

此前在3季报的时候就分析过,第3季度毛利率下降到24.9%,而第4季度继续下降到了20.6%,导致25Q4的净利同比-45%。这是经营基本面出现了什么状况了?

据研报分析主要是由于浦东码头的一次性费用,以及新投产的钱凯港(秘鲁钱凯港于2021年6月开工,2024年11月14日开港,2025年6月5日,港口正式投入商业运营。)2025 年下半年折旧成本增加,管理层预计该码头将在 5 年内实现盈亏平衡。钱凯港是从25年下半年开始折旧,而对应的25年下半年毛利率出现显著下滑。而26年上半年折旧依旧,而同期25年上半年还没有钱凯港的折旧,那不是意味着26年上半年的业绩同比也要为负增长?

于是我收集了一下,中远海运港口2026年新增折旧的明细:

1. 秘鲁钱凯港(Chancay)——最大折旧来源,权益占比:60%(控股),2025 年 Q2 试运营、2025 年 6 月全面商业运营,2025 年下半年起全额计提折旧,仍在产能爬坡(低吞吐量、高固定成本)。总投资:约 2.25 亿美元。

2. 上海浦东国际码头(长三角区域)——重组 / 减值后新增折旧,权益占比:控股,2025 年 Q4 完成资产优化 / 重组 / 部分减值拨回,新资产组 2026 年起折旧。

3. 武汉集装箱码头 ——2025–2026 年爬坡 + 折旧权益占比:控股,2025 年内完工转固,吞吐量爬坡中(20–30 万 TEU→80 万 TEU 设计产能)

4. 西班牙 / 阿布扎比 / 厦门码头扩建 ——2025 年底–2026 年初转固:2026 年资本开支披露(7.28 亿美元用于 PP&E,含上述码头升级):2025 年底–2026 年上半年陆续完工转固

虽然股价回到相对较低的位置,谨慎起见还是至少等到1季度出来看看业绩数据再做打算。

特别提示:本文仅为个人观点分享,不构成任何投资建议。市场有风险,投资需谨慎。本账号主要记录个人的投资笔记,不推荐文章中提及的任何股票标的。每周更新3-5篇原创文章,欢迎多多交流