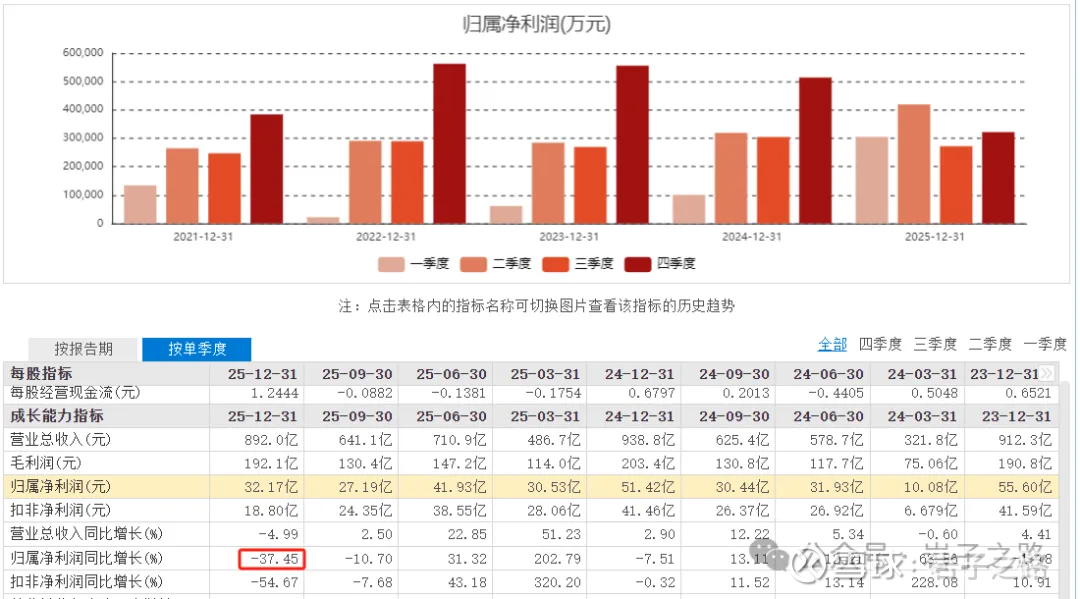

中国中车,25第4季度-37.45%,是藏着小心思吗?

中国中车出年报了,咋一看25年4季度净利同比-37.45%,严重不及预期。按照中车以往的节奏,第4季度都是全年业绩最好的季度,而今年还低于本年2季度的业绩。

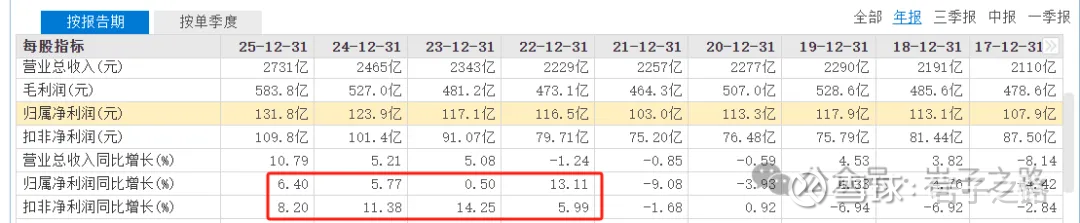

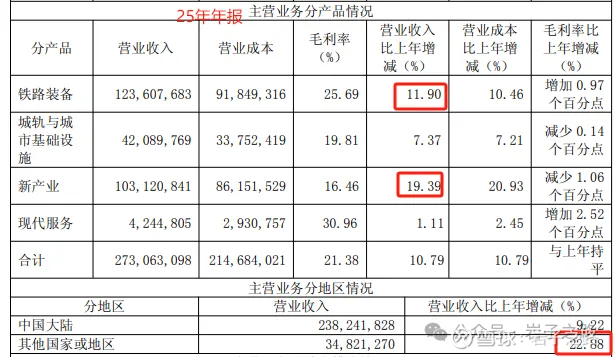

而如果我们把视角换成按年,又发现很合理。从22年起,已经连续4年营收、利润维持稳健增长。并且铁路装备、新产业(风电储能光伏等)、国际业务增速较快。

除开第4季度营收、利润下降外,其它数据都是显示公司业务欣欣向荣。所以才让我觉得这里藏了国企经营的小心思,如果今年基数高,明年考核压力就大一些?(纯粹个人无端猜测,没有依据,不要当真)

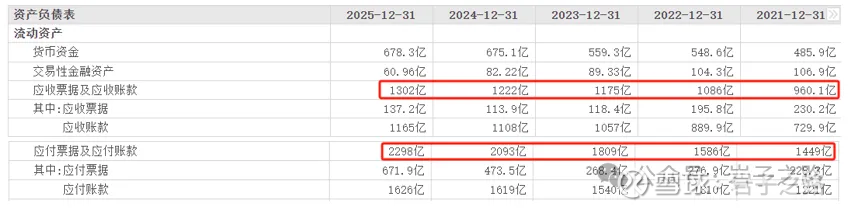

1、随着公司营收增加,应收继续增长,中车1300万+的应收看起来很吓人,毕竟1年营收2700万,应收数额快占到营收的50%。按照常理推断,中车在下游地位处于劣势,所以应收才多?但如果看回到应付,那就更夸张,25年末应付2298亿元,赶上了全年营收,所以中车对它的上游又是很强势?有明白的也可以解释一下,我觉得这个可能和中车的业务的模式有关,我还没深入研究它的轨交设备等业务。

2、合同负债、新签订单及在手订单继续增长。25年年末合同负债342.6亿元,同比增长了21.56%;新签订单约 3,461 亿元,同比+7%,其中国际业务新签订单约650 亿元(国际业务占比约18.8%),同比+38%;期末在手订单约 3,571 亿元,同比+12%。这都给2026年业绩维持稳健增长奠定了良好的基础。所以3月30日下跌时加了一点仓位。

3、国际业务进展顺利。25年国际业务营收348亿元,同比+23%,占总营收比例12.7%,国际业务新签订单约650 亿元(国际业务新签订单占比总订单约18.8%),同比+38%。项目方面,新能源机车批量订单落户中亚;内燃机车首次进入喀麦隆、摩洛哥等非洲国家市场;在执行 DLS 项目顺利履约;风电整机实现海外直销订单零的突破;光伏业务实现欧洲、北美认证准入突破。

4、25年Q4经营现金流净额大幅增加。25Q1-Q3经营现金流为负,但25Q4大幅增加,使得全年经营现金流净额达到241.9亿元,高于169.0亿的经营利润。

关于中车今天先写到这,后面有机会再学习它的轨交设备业务。

特别提示:本文仅为个人观点分享,不构成任何投资建议。市场有风险,投资需谨慎。本账号主要记录个人的投资笔记,不推荐文章中提及的任何股票标的。每周更新3-5篇原创文章,欢迎多多交流