写于再鼎医药股价腰斩之际,再鼎管线及公司分析看这一篇基本就够了。。。

前言:本文写于2025年11月10日,本文仅作为自己的思考记录,不作为荐股。下文中,关于事实会有正常字体,而我的观点将会用加粗字体

截止今日,再鼎医药$再鼎医药(09688)$ 的股价相比于年内高点35.5元已经实现了腰斩,股价成功回到了去年9.24行情启动时。这个价格太gay了,让持有的股民黯然神伤

让我们回溯下再鼎的下跌,有三根大阴线均跌破了布林线下轨:(1)2025-08-07发布中期业绩,核心产品“则乐”销售放缓,2025年上半年业绩不及预期。并且管理层重申5.6亿 - 5.9亿美元业绩指引,市场已强烈质疑其完成度。但管理层仍表达信心,认为下半年产品放量可弥补缺口。(2)9月3日,FORTITUDE-101 III期临床研究最新进展,安进贝玛妥珠单抗产品不及预期。(3)11月6日公布的三季报及下调全年收入指引至“至少4.60亿美元”,管理层终于不嘴硬了,承认此前指引已无法实现,股价再次下跌。被市场解读为增长动能减弱的信号成为股价下跌的导火索。

这三根大阴线,每次都是跌个10%以上,10.17-10.20那几天还有一段阴跌我用红圈圈出来了,实在想不到那阵子是否有事件驱动?如果有知道的朋友麻烦告诉我一下。对于跟踪再鼎的投资者来说,基本都能知道其Q3完不成业绩指引,因此我推测10月中旬大家都开始慢慢跑路?

可以看下港股创新药指数与再鼎今年的走势对比图,更加的让人感叹在创新药本轮牛市下,再鼎走出来这样的表现让股民们情何以堪啊。。。。先说说一下文章的结论:再鼎是一家好公司,临床以及商业化能力都很好,并且有明星管线的中长期储备,但却不在本轮的创新药牛市主线上。本轮创新药出海走得好都是产品自研做出海BD的公司,而再鼎为代表的公司的商业模式则为license in海外的成熟管线,在国内进行商业化。后续虽有1310等产品拥有全球权益,但再鼎已商业化的产品仍然是上述的商业模式,这类创新药公司的本轮股价都不咋地,这也是这类公司股价跟创新药指数比起来相差甚远的根本原因。我当时因为便宜以及对管理层的欣赏而买,仓位大概5%左右,出于对商业模式的顾虑,我仓位没有很重。我的教训是,如果我能早一些认识到顺势而为的重要性,我可能会在投资中选择那些紧跟主线的公司。

另外多提醒一下,创新药是个venture最大的行业,我们计算DCF的wacc数字也是远远高于其他行业的,因此投资创新药一定要自己有足够的认知,别随便乱抄作业,这个票真的埋了一大票的大V。我也在上篇文章写到,我一直都认为从基本面看创新药行业是只有α没有β的,不建议买ETF...创新药板块内部仍然有一些结构性机会的,买其中优质的公司

(一)已商业化管线

再鼎医药是国内License-in模式的先行者,当年捡漏的海外好管线机会多,目前捡漏的套利机会少了一些,我在前言部分写了一些对于这个模式的看法,再说一句作为总结:医药领域不要低估海外的消费能力,也不要高估海外的研发能力。本文不多讨论这个模式。

再鼎第一批海外引进的产品已经进入产品商业化成熟期。如果对公司进行估值,应该分拆成两部分,已经成熟商业化的老产品(按照pharma估值)以及未来即将上市的产品产品管线(按照biotech估值),本部分(一)主要讲商业化的这部分第一代产品。

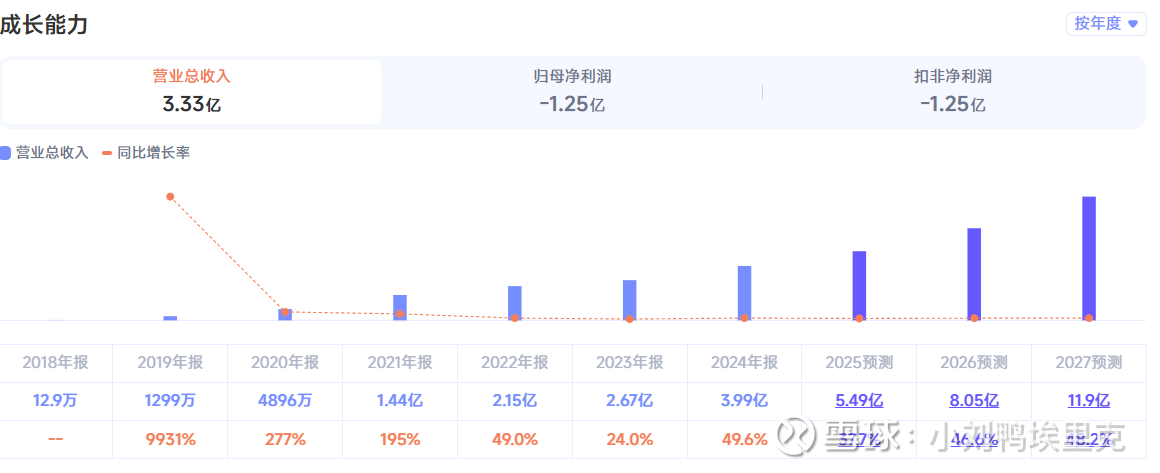

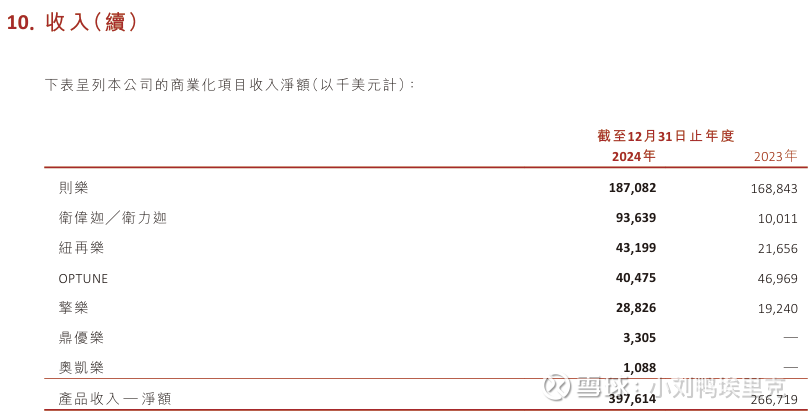

两张图对比来看,公司的收入是持续增长的,第一代已经商业化的产品主要包括2019年上市的则乐®尼拉帕利、2020年上市的爱普盾®肿瘤电场治疗、2021年上市的擎乐®瑞派替尼和纽再乐®甲苯磺酸奥马环素。我也经常记不住药品的商品名,可以看出来再鼎的商品名基本都喜欢带“乐”字,这几个带乐的产品弄得我老是混淆。

I、则乐®尼拉帕利:现金奶牛产品。作为再鼎医药的第一款商业化产品和支柱,1500万美元首付款+4050万的里程碑付款拿下了大中华区权益。则乐的成功使公司从Biotech进阶为Biopharma。它目前已进入产品成熟期,增长趋于稳定,其价值主要体现在提供持续的现金流。PARP抑制剂的核心作用机制是基于“合成致死”效应,我们体内的细胞有两条主要的DNA损伤修复路径,一部分癌细胞天生就缺乏另一条叫做“同源重组修复”的路径。PARP抑制剂的作用就是阻断PARP这个“帮手”。对于健康细胞来说,关闭一条路径还有备用路径,所以影响不大。但对于已经缺乏备用路径的癌细胞来说,同时阻断两条路径就等于切断了所有修复希望,DNA损伤无法修复,最终导致癌细胞凋亡。国内PARP抑制剂赛道已非常拥挤,除则乐外,还有奥拉帕利等一堆产品上市。我个人理解啊,则乐作为PARP抑制剂市场的后来者,其成功的关键正是在于精准地选择了差异化竞争策略,切入了一个被先行者忽略但潜力巨大的细分市场(卵巢癌),并由此建立了自身独特的优势,在这个细分领域当时没别家,所以则乐成功了。拓展到别的适应症其实也能做出来疗效,但是考虑到商业上的投入产出比压根别想了。公司已在年报电话会透露“不会继续大规模投入PARPi新适应症”,未来几年,则乐的收入很可能不会大幅上升,更可能呈现缓慢下降,最乐观也就是基本维持现状的趋势了。

II、爱普盾®、治疗:第二个成功商业化的产品。爱普盾®是国内唯一获批的肿瘤电场设备,全球层面也只有Novocure(再鼎引进)一家商业化。1500万美元引进拿下大中华区权益。爱普盾的核心机制是利用特定频率的电场来干扰癌细胞的正常分裂。可以把它理解成一种精准作用于快速分裂癌细胞的“物理武器”已被证实能将新发胶质母细胞瘤患者的五年生存率从5%提升至13%,对于每日使用超过22小时的患者,五年生存率更是可以提升至29.3%。已被纳入国家卫健委的《脑胶质瘤诊疗规范》和美国NCCN指南,成为标准治疗方案的一部分。目前看价格过高,全是自费的,未来很难进入医保。我有朋友是北京三甲医院的神内医生,我也跟她聊过肿瘤电场的详细情况,不管咋说脑胶质瘤目前是人类很难攻克的,有这样一个自费的产品还是能够让患者获益,让有钱的患者能多一些选择。虽然该疾病年新发患者数约4.5万,但市场相对小众,这部分收入我之前预测也就是5-6亿人民币就顶天了(实际公司Q3是1270万美元,未来努力一下差不多就4亿一年了,比我想的快还做得好)真正的想象空间在于大病种的拓展。特别是在胰腺癌领域,最新的III期临床研究显示,爱普盾联合化疗能将患者的中位总生存期延长至16.2个月,这是一个突破性进展。如果该适应症能在2026年左右获批,将打开一个巨大的市场空间。

III、纽再乐®甲苯磺酸奥马环素:高端抗生素,750万美元首付款+1400万的里程碑付款拿下了大中华区权益。已上市同靶点品种多,但“口服+静脉双剂型、无需肾功能调整”是纽再乐®目前唯一的差异化卖点,短期不会被仿制药直接复制。抗生素耐药性(AMR)是全球性健康挑战,我之前一直觉着这东西很难放量,目前看再鼎的商业化做的相当不错,任何的医疗市场患者都需要好使好用的好产品而不是哪些质量不好的药。现在还处于快速爬坡期(CAGR≈40%),我预计2026-2027年随着医保放量+医院覆盖趋于饱和,增速降至15-20%,2028年起转为低单位数增长。我自己随便拍一下,以2027年人民币6亿元(≈0.85亿美元)为合理峰值

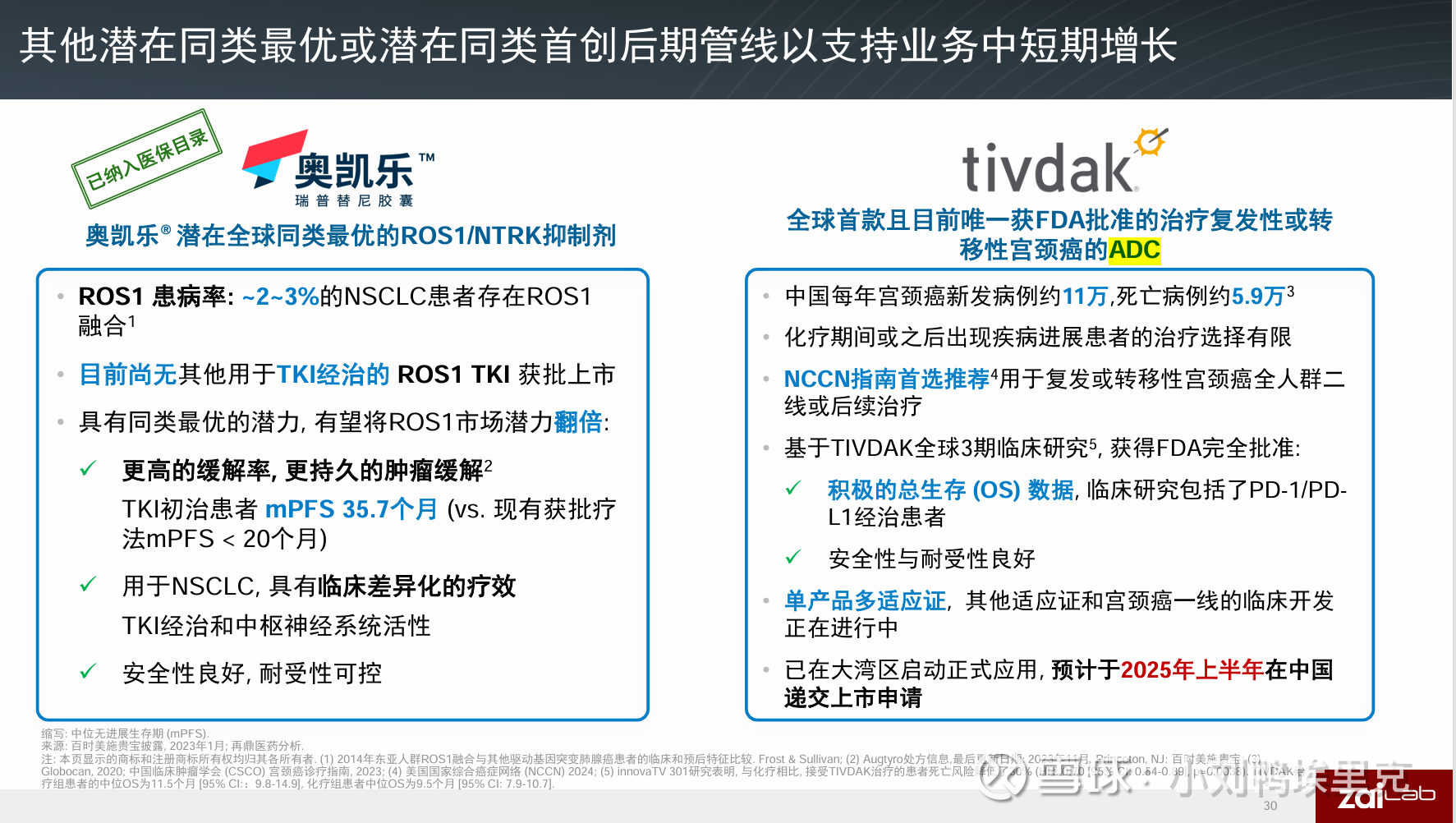

IV、擎乐®瑞派替尼:再鼎医药为引进擎乐®(瑞派替尼)支付了2500万美元的首付款,并承诺了最高可达1.51亿美元的里程碑付款。是一款口服酪氨酸激酶开关控制抑制剂(TKI),通过双重作用机制调节激酶开关口袋和活化环,从而抑制KIT和PDGFRA激酶,用于治疗已接受过包括伊马替尼在内的三种及以上激酶抑制剂治疗的晚期胃肠间质瘤成人患者。GIST四线治疗 这是擎乐获批并得到权威指南认可的核心适应症,构成了其收入的基本盘。由于适用患者群体相对有限,其市场天花板也在此。一个罕见病的四线治疗的药物想想也知道天花板不高,然后我查了下流病人数,随便预测下销售峰值3亿RMB就不错啦,这笔买卖目前看很难收回引进的成本吧。。。。目前看管理层相关也米有多讲这个管线,因此不多写了

其他的产品我就没时间细看了,从金额看属于收入占比不高。奥凯乐®(瑞普替尼)未来不看好。鼎优乐®舒巴坦钠-度洛巴坦钠花的一点点钱就引进了,未来也是瞄准细分赛道做,天花板不高但确实是个小而美的现金奶牛产品,在大中华区的天花板四五个亿估计差不多了?管理层在Q3描述:面临供应限制, 但自费市场仍需求强劲。

对上述再鼎的成熟商业化的老产品简单做了分析,本部分则是对他老产品的总结和对公司及管理层的看法:从管线成色看,再鼎按照东北话讲确实缺“硬菜”——PARP 抑制剂、肿瘤电场、高端抗生素,这些名字在雪球或线下常被吐槽“不够新、不够first-in-class”。可药片不会自动飞进患者嘴里,更不会叮一声金币+1。从实验室到病床,再到进院、进医保、进处方,每一步都是九死一生。临床执行力、商业化体系,正是 90% 的 biotech 永远跨不过去的“隐形门槛”,也是 biopharma 的成人礼。再鼎用四年时间把收入做到近 4 亿美元(24 年 3.97 亿,25 年下调后 4.6 亿指引几乎板上钉钉),等于交卷:别人还在讲故事,它已经把“卖药”做成了持续生意。能把不性感的管线卖成现金流,这才是最硬核的稀缺能力,再鼎的临床和商业化能力毋庸置疑的强。

(二)肿瘤管线

分析再鼎,一种是按照时间线来分,另一种是按照细分医学学科来分。早期产品聊完,接下来咱们按照细分医学学科来聊,

上头4个产品已经商业化了,上文聊过了,接下来看

I、维替索妥尤单抗(TF-ADC)是再鼎医药在大中华区独家引进的全球首款靶向组织因子(TF)的ADC药物,目前已进入 NDA 审评阶段。国内宫颈癌二线治疗仍以化疗±贝伐珠单抗为主,尚无 ADC 类药物获批;TF 靶点仅本品申报上市,2025-2027 年将独占市场。适应症为宫颈癌,可以充分利用则乐团队在卵巢癌领域已建立的成熟妇科销售团队和专家网络,目标科室和医院的准入路径高度重合,可实现资源的无缝衔接,显著降低市场导入成本并加速放量,好好做的话未来2亿美元国内销售峰值未来可期

II、贝玛妥珠单抗–目前唯一一款处于临床后期的FGFR2b靶向疗法。目前基本已经凉了,早在2017年,再鼎医药就识别出FGFR2b这个靶点在胃癌等领域的潜力,并引进了当时尚在早期阶段的贝玛妥珠单抗,再鼎医药并非简单的许可引进,而是深度参与了药物的全球临床开发策略。然后根据2025年6月的公告,其关键性三期临床研究FORTITUDE-101在中期分析中达到了总生存期(OS)的主要终点,显示出一线治疗FGFR2b阳性胃癌的巨大潜力。期间中国区临床总PI李进教授透露的中国亚组数据靓丽,我当时看完觉着稳了,稳得不行了。

再之后就是九月我写的第二根大阴线的事件来了:III期研究最终分析在更长的随访时间后,此前观察到的生存获益幅度显著减弱,可能不再具备显著的临床意义。我当时看到这个公告,我尼玛人直接傻了,咱们算下账,再鼎医药为获得该药在大中华区的权益,支付了500万美元首付款,这一前期成本是相对可控的。毕竟再鼎账上目前有超过8亿美元的现金,其实损失有限,但大家之前的预期太高了,此次失败能引起股价有这么大的下跌。。。我也不想细究他为什么临床失败,或许海外医生没有掌握好药性,或者安进低估了药物毒性,也或许是人种差异,我又看了下李进教授的采访,或许贝玛其实在东亚人种的疗效很好?但这都不重要了,就默默接受计提减值就好。

官方公告提到,贝玛妥珠单抗的另外两项早期研究(FORTITUDE-103 和 FORTITUDE-301)仍在进行中,旨在探索其在胃癌和其他实体瘤中的其他应用可能性,可以认为贝玛妥珠单抗冲击重磅产品的可能性已经微乎其微。连续两次的关键临床数据不及预期,特别是联合免疫疗法这条最重要的“后备路径”被证实失败,基本宣告了它难以在竞争激烈的一线胃癌治疗中占据主流地位。即使其他早期研究成功,其商业价值也已不可同日而语。

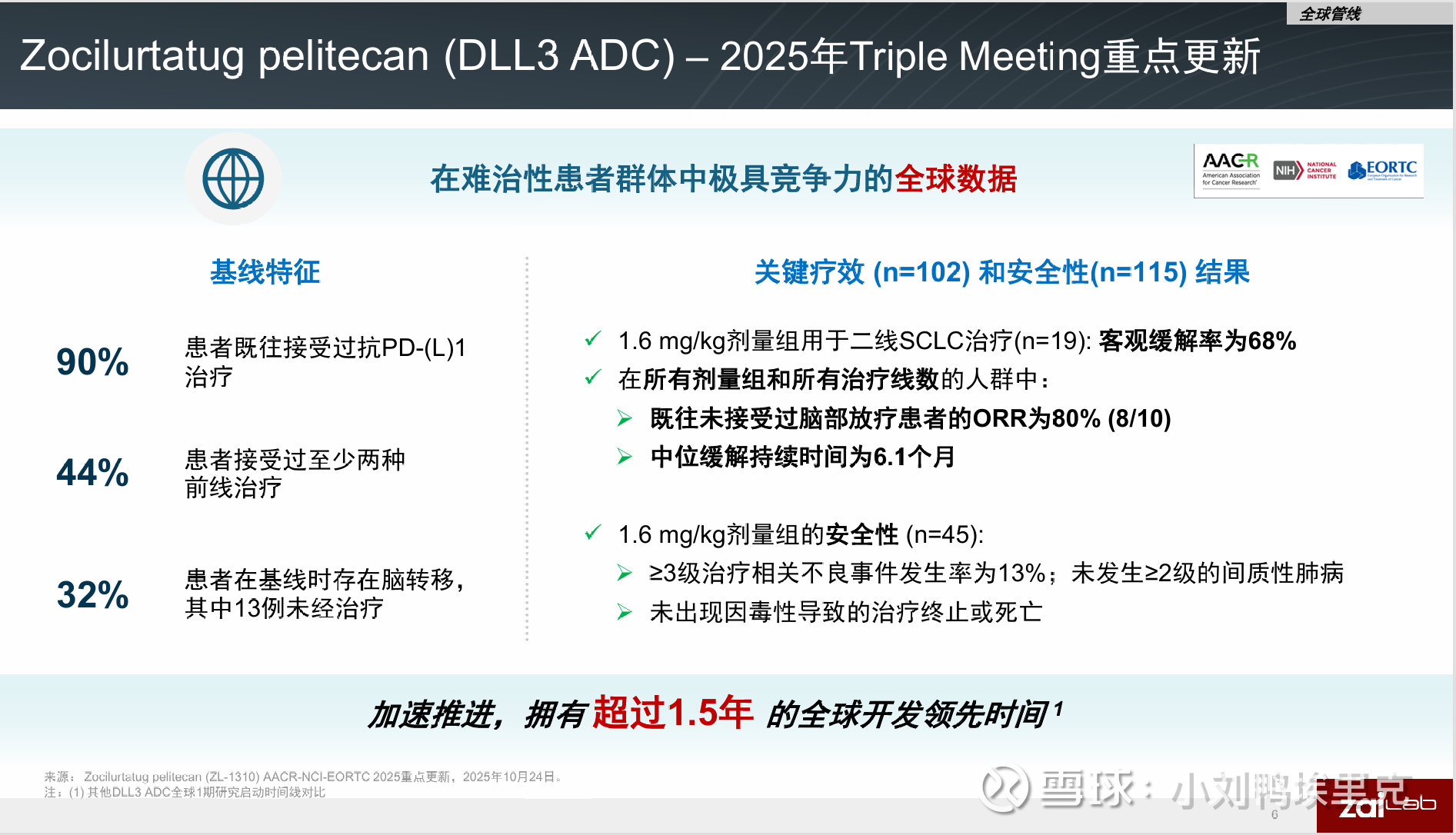

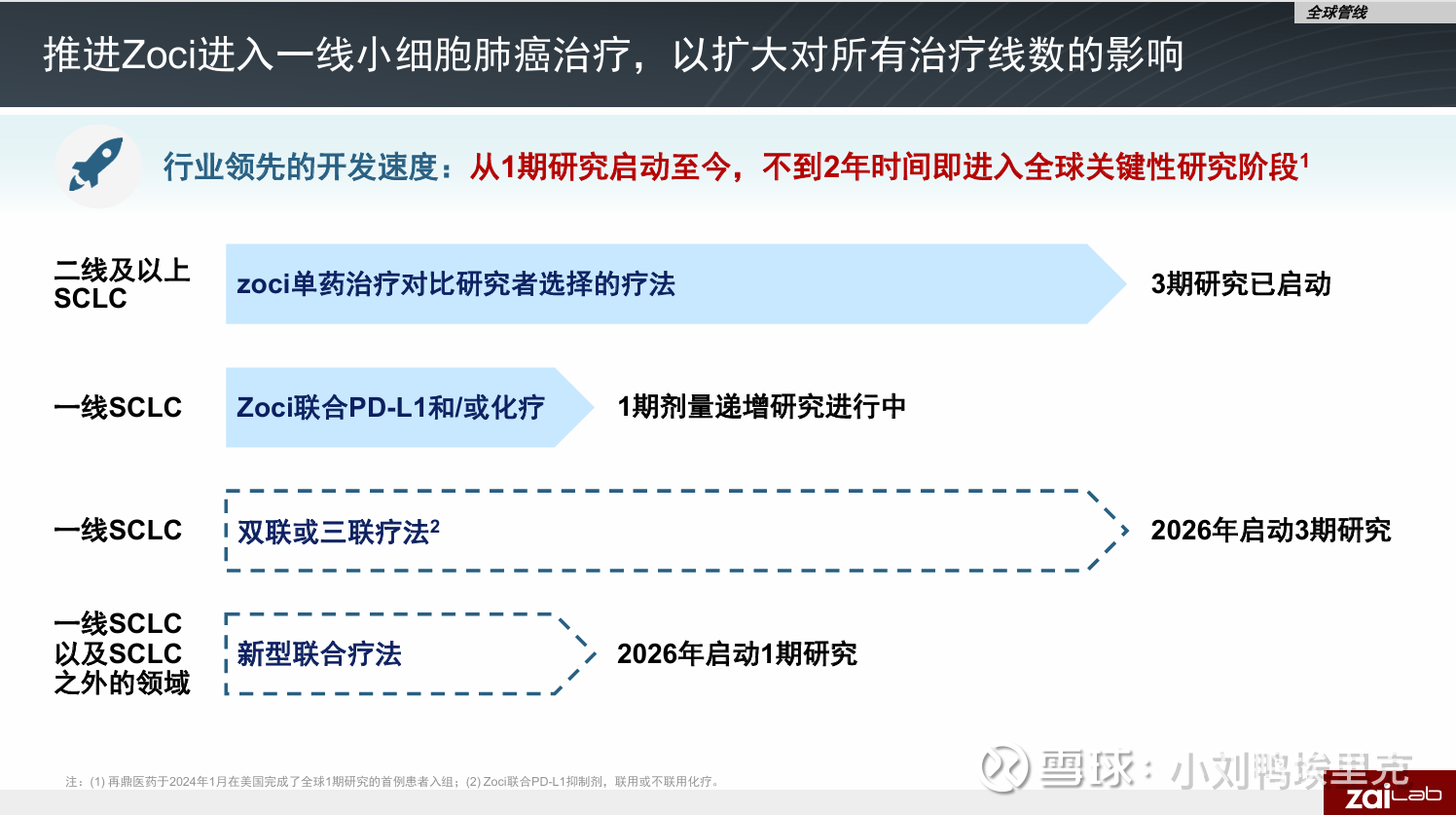

III、ZL1310,目前再鼎力捧的未来的当家花旦。一方面他的数据很好,有成为神药的潜质,另一方面再鼎拥有全球权益,做的是全球多中心全球申报,这个药注定要出海的。再鼎医药对这款产品的定位是高端、全球化。其临床研究从一开始就在美国、欧洲和中国同步开展,并且积极与FDA沟通,已获得了用于治疗小细胞肺癌的孤儿药资格和快速通道资格,虽然竞争者众(如安进的双抗、信达和恒瑞的DLL3 ADC等),但ZL-1310目前在DLL3-ADC赛道临床进度领先;真正的价值考验在于即将开展的全球关键注册性III期临床试验。该试验计划入组约665例复发SCLC患者,主要终点包括客观缓解率和总生存期,预计2028年末完成。

这个药我看了雪球上的讨论和争议,我说下我的看法:不可以跨实验去跟安进的药对比PFS这类的细节指标,诚然再鼎的一期设计为了快速干三期,但是一期主要是为了爬剂量,首要目标是评估安全性和确定推荐剂量,其汇总数据天然包含了从低到高、可能无效或毒性过大的所有剂量组,这必然会拉低整体的疗效平均值。真正的疗效信号应在最佳生物剂量下观察。在ZL-1310的1.6 mg/kg剂量组,客观缓解率(ORR)高达79%,这本身就是非常积极的信号。ZL-1310本次试验入组的是非常重度经治的患者群体:我知道会有人讲所有新药都是从后线爬到前线,但32%的患者基线时就存在脑转移,相比之下,许多竞品临床试验会排除有症状脑转移等难治情况。这从侧面表明再鼎有信心1310能有潜力解决小细胞肺癌临床难题脑转移。报告特别指出,在1.2 mg/kg和1.6 mg/kg剂量组中,近半数的疗效响应者仍在持续接受治疗。这意味着当前的PFS和DoR数据(6.1个月)远非最终结果,随着随访时间延长,这些关键疗效指标非常有可能继续延长。用一個“半成品”数据去断言,是不太公平的。

我对1310的看法很中性,既不吹捧为神药也不悲观的认为它不够好,一切咱们看三期临床数据说话,ZL-1310 的 I 期数据一揭盲便直接抬进 III 期,把“光速”两个字写进方案。K 药与 O 药的史诗级卡位早已证明:成药速度决定了谁吃肉谁喝汤。当然,无疑是一场高风险、高回报的“豪赌”,做创新药不是大成就是大败。我格外欣赏管理层豪赌的决心:敢把全部筹码推上桌,本身就是对分子、对平台、对执行力的自信。而这场豪赌最终是否“赌得其所”,咱们到时候看III 期临床数据说话。如果赌赢了,这条管线的全球权益都远远不止200亿港币

(三)其他管线——自免、CNS、感染

自免领域我不是很懂,两个重磅产品:

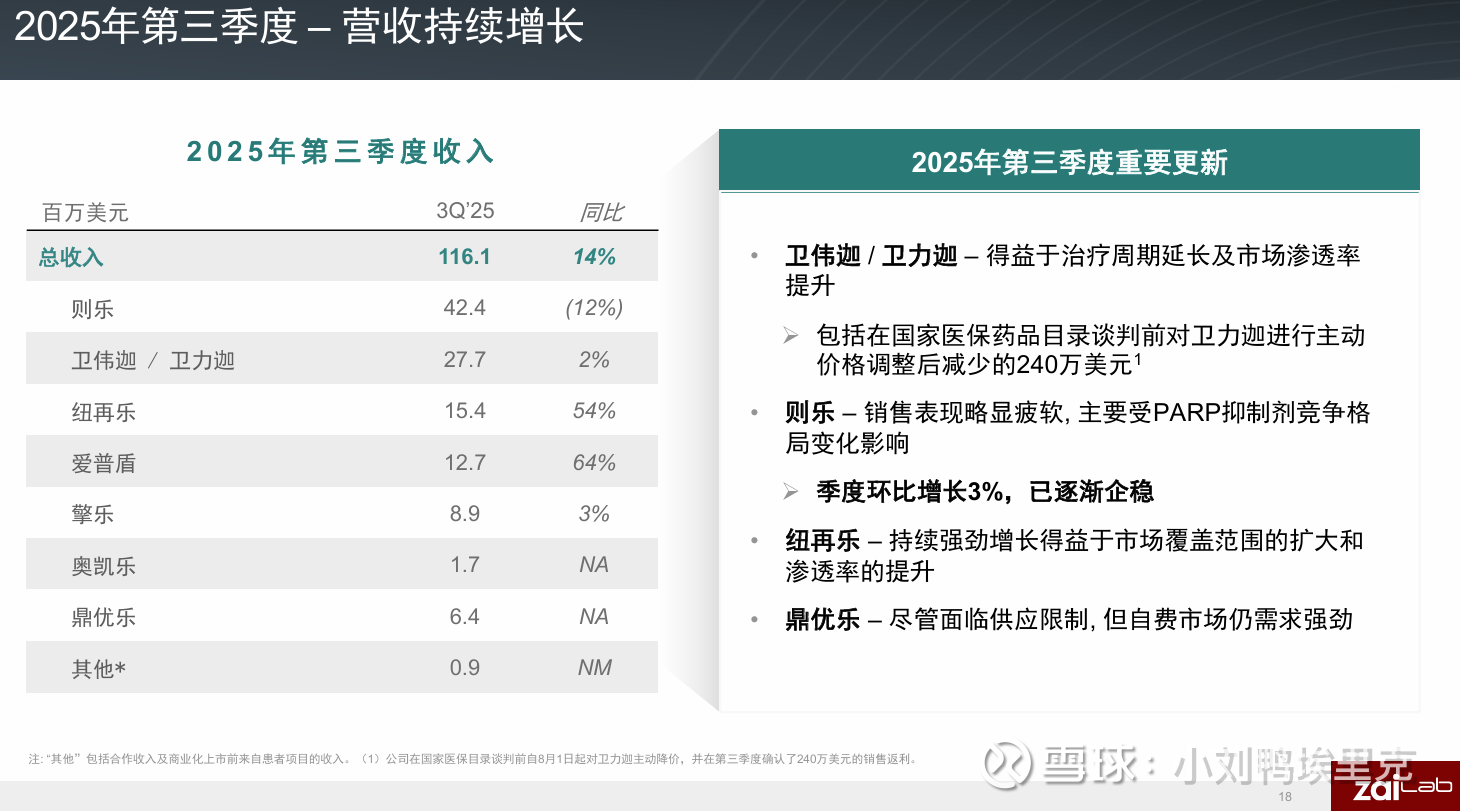

I、艾加莫德(通用名:Efgartigimod,商品名:卫伟迦®)是一款在自身免疫疾病治疗领域具有突破意义的药物。7500万美元+1亿美元再鼎股票引入的。那会再鼎美股股价是132美元,现在是21美元,再鼎花股票支付货款笑麻了哈哈。艾加莫德的核心机制是精准靶向FcRn。在人体内,FcRn像是一个“回收站”,负责保护IgG抗体(包括许多致病性抗体)不被快速分解。艾加莫德则能高亲和力地“占据”这个回收站,使致病性IgG抗体无法被回收,从而被自然清除,迅速降低其血药浓度,从源头上缓解病情。作为国内该靶点领域的先行者,艾加莫德已率先获批并纳入医保,在医生认知和市场覆盖上占据有利位置。严格来说这是再鼎手握的第一款上市的“硬菜”,这最起码相当于东北菜里的杀猪菜了。。。目前核心适应症是全身型重症肌无力(gMG)和慢性炎性脱髓鞘性多发性神经病(CIDP),未来再按照上表的滚动扩大适应症拓展至其他自免领域。咱们算下目前的患者人群,全身型重症肌无力(gMG)存量患者 ≈ 20 万,其中 AChR 抗体阳性≈85%(17 万)。生物制剂渗透前体人群(对 SOC/激素/免疫抑制剂控制不佳)估计 30-40% ≈ 5-7 万人。慢性炎性脱髓鞘性多发性神经病(CIDP)患病率约 2-3/10 万,对应存量 3-4 万人;其中 60% 为难治/激素依赖型,即 1.8-2.4 万人。多家券商模型在 30-50 亿人民币,我预测中国峰值肯定超过则乐成为下一代“现金牛”,Q3实现2770万美金销售,年化自己算下。这东西是好,但是你要让我猜未来峰值大概到多少,我真的摸不准。。

II、Povetacicept (BAFF/APRIL):POVE首付款仅100万美元,再鼎再次笑麻了,这好歹算个溜肉段的产品,也算硬。核心适应症为IgA肾病,中国患者基数巨大(约500万)。其潜力还可扩展至原发性膜性肾病、系统性红斑狼疮等多种自身免疫性疾病,潜在总患者人群庞大,绝对是大适应症了。Pove是荣昌生物核心花旦产品-泰它西普的同靶点迭代产品,两者都精准靶向 BLyS/APRIL 这对关键信号分子。机制层面“BAFF+APRIL”双阻断被公认更彻底,povetacicept 的体外活性与肾组织分布数据优于泰它西普,但泰它西普进度领先且价格更低,估计pove 只能走“高端差异化”路线——锁定尿蛋白高、进展风险大的中-重度患者,未来做得好与耐赋康、泰它西普形成三分天下的场景。大中华区我简单算了下如果渗透率能在2030年峰值 6%(高净值+重度患者),差不多是2亿美金?

自免学科药物我自己个人的理解:在中国自免药物商业成功绝非一个简单的“好药就能大卖”的逻辑题(上一代全球药王修美乐在国内并不好卖),临床数据只是拿到牌桌资格,后面全是政策博弈+支付艺术+患者漏斗运营的连环坑:医保谈判价格一刀下去,后续年年削价保量,年年砍受得了不;每开一个适应证,要补真实世界、要重新谈报销、要和不同科室再社交。院内的科室也不同,肾内科、风湿科、皮肤科、神经科四大自免阵地。自免的药物销售峰值是一条随着政策、价格、竞对、科室博弈不断上下移动的“活靶”。真的不要随便相信卖方分析师或者某些大V张口就拍百亿,自免是我理解商业化最为复杂的医学学科。但从再鼎过去的商业化成功经历来看,我选择相信一直成功的团队,我也选择有阿尔法的公司。

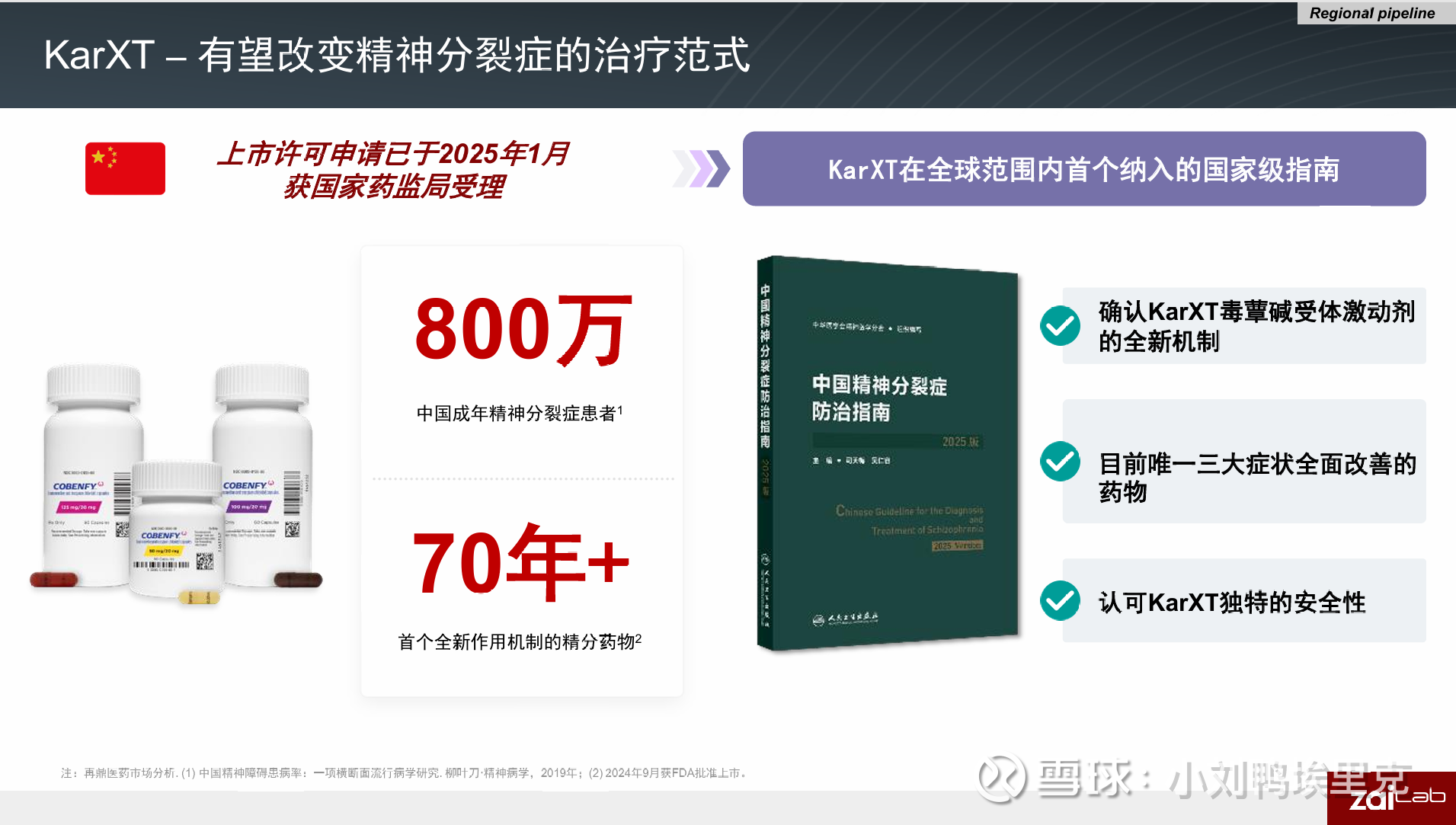

接下来是CNS领域的重磅药物KarXT,CNS领域我是懂一些的哈哈。KarXT由Karuna Therapeutics研发,该公司于2023年12月被百时美施贵宝(BMS)以140亿美元收购。后续药物顺利获得FDA批准上市,用于口服治疗成人精神分裂症。成为60年来首个新作用机制的抗精分药物,这也是35年来首次获得监管部门批准的精神分裂症新药。KarXT = 呫诺美林(xanomeline)+曲司氯铵(trospium)双药固定复方,呫诺美林:M1/M4 毒蕈碱乙酰胆碱受体激动剂。通过激活大脑中与认知和情绪处理相关的M1和M4受体来发挥作用,是数十年来首个不直接阻断多巴胺D2受体的全新机制抗精神分裂症药物。曲司氯铵:外周非选择性抗胆碱药,不透过血脑屏障,专门“中和”呫诺美林在外周的 M2/M3 激动副作用(口干、便秘、视物模糊等),从而提高耐受性。

再鼎医药在2021年拿下了大中华区开发、生产及商业化的权益。总计花费3500W美元首付款+1.52亿美元里程碑付款。 2027-2029 年国内基本独占,2030 年起或有 1-2 个跟随者上市。精神分裂症存量 >800 万。KarXT的革新性在于其作用机制。它并非像传统药物那样通过阻断多巴胺D2受体来发挥作用,而是选择了一条新路径——激活大脑中的M1和M4毒蕈碱乙酰胆碱受体。这种机制不仅能够改善阳性症状(如幻觉、妄想),对传统药物难以奏效的阴性症状(如情感淡漠、社交退缩)和认知障碍也显示出积极的治疗潜力。这个药非常之牛逼,并且再鼎先于BMS拿下了这个药,足以证明管理层的眼光与优秀。再鼎先买,后续BMS花了140亿美金拿下这个药,我甚至猜测再鼎是这个药的伯乐。BMS的并购金额足以证明这个药的潜力,大致销售峰值预计全球在30-50亿美金。当然老美这方面药物比咱们商业价值高,他们比较容易嗑药嗨嘛。。。

但毫无疑问,KarXT是个重磅好药,也是保守估计未来可以期待销售峰值超过10亿RMB的大单品。首先,KarXT纳入了指南,这个份量非常重了,注意这是指南不是专家共识,上指南这件事足以证明公司的优秀。再考虑精分的治疗中心在国内总体比较集中,头部500家医院覆盖85%的市场,公司规划今年几十人销售团队,预计26年开卖。上指南+细分领域的集中度高意味销售团队无需太多且未来起量会比较快。精分领域是一个临床需求严重未被解决的领域,目前的阻断多巴胺受体的药物没办法解决患者的临床需求,我见过临床相关的问题,因此对这个药有自己的情怀,我希望能有更好的药,能解决更多患者的需求

后续,百时美施贵宝(BMS)在2024年初与再鼎医药达成了一项合作,将其明星产品PD-1抑制剂(O药,纳武利尤单抗)在国内部分省份的销售权授予了再鼎医药。从这个case来看,除了证明再鼎的销售及商业化能力得到了BMS为代表的MNC的认可,也证明再鼎跟BMS这类MNC关系匪浅,未来的重磅产品一旦做出来(比如ZL1310)是绝对不愁卖家的。

感染学科上文写过了,不赘述。

(四)总结及管理层评价

可以去官网看下杜莹博士的履历,人家本来就是圈内的大佬,90年代开始在宇宙第一大厂辉瑞工作,后续出来先创立了和黄,又在红杉作为医疗板块的投资负责人;后续又创立再鼎,意为“再次问鼎”,我买再鼎的股票有90%的原因是因为看好实控人。就这样一个一直成功的大佬,人家一直成功已经证明她牛逼了,我自己拿出一点钱买她公司的股票是问题不大,投资就是要追求阿尔法啊,

实控人在研发、投融资、临床开发和商业化等关键环节均拥有深厚的经验,堪称一位能力全面的“六边形战士”。说到底不过是股价一跌,连实控人呼吸都带着原罪——笑一声都像在嘲讽散户。。。中间插播一条雪球的评论:

再鼎在港股“坐冷板凳”,大家诟病的无非两条罪名:一是“自研能力弱”。二是“商业化取巧,没有核心产品”,

第一,创新药的本质就是金融业,更是概率。本质上来说可以把再鼎的商业模式看作投资模式的延伸,只是之前是股权投资,现在是买管线自己卖。所以我一直不理解对于公司自研不行的诟病。研发端从来逆集中——没人能保证下一个十亿美元分子诞生在哪里。MNC 尚且靠买买买,再鼎只是把“买”提前一些,看不到他的快速临床+优秀商业化能力,把资本杠杆做到极致。融资能力本身就是核心科技,公司这种“现金生成”能力还叫短板?是不是今年创新药行情太好了?大家是否忘了2024年港股创新药很多公司都挣扎在现金不足的漩涡?纵观整个港股创新药公司,比再鼎账上现金多的都没几家,这本来就是巨大的安全垫。。。。

第二,确实香港的资本市场确实喜欢看同一靶点,当年喜欢一窝而上干PD1还有今年干GLP-1的。再鼎目前看是没有泽布替尼那样的重磅基石产品,但是他现在股价也才200亿港币呀,我只写了一部分管线,可以看到其实有很多的未来亮点。如果再鼎在A股上市,会有一堆可以炒作的题材,那绝对不止现在200亿港币的市值。

我也已经浮亏30%了,股价跌了我也难受,但是目前看赔率够高的,有钱就加仓,没钱就死抗,反正我不割肉走。加一些今天的更新,回顾这只票的持股经历看自身的问题,除了没有顺势而为外,自己还有两个问题1、因为工作的关系,我自己在现实中能看到一些未被解决的临床问题,对再鼎的管线有一些情怀(比如KAR-XT)。2、太过于欣赏管理层,忽略了其缺点。Q2的时候基本就知道业绩指引完不成了,但管理层还在嘴硬,最后Q3把业绩指引下调了,给人印象更不好,姐们儿早知今日你当时嘴硬干啥呢。。。