再鼎医药2025年Q4及全年业绩回顾,聊聊自免、adc和市场

依旧还是加粗是事实,普通字体是我个人观点

昨晚,2026年2月26日美股盘前,再鼎医药$再鼎医药(09688)$ $再鼎医药(ZLAB)$ 公布2025年第四季度及全年财务业绩,变化的内容不多,能讲的东西不多,公司的基本面没有变化,可以看我11月写的文章。

写于再鼎医药股价腰斩之际,再鼎管线及公司分析看这一篇基本就够了。。

这篇文章我越看越觉着我写的越好,得感叹一句我怎么这么牛逼,能写出来这么好的文章![]() 有朋友在再鼎工作,跟我说我的这篇文章杜老板看过还点赞了,不知道是吹牛逼还是真的;杜总要是真看见了希望能够做做再鼎的市值管理,也让我们股东回回本

有朋友在再鼎工作,跟我说我的这篇文章杜老板看过还点赞了,不知道是吹牛逼还是真的;杜总要是真看见了希望能够做做再鼎的市值管理,也让我们股东回回本

1、业绩回顾

回顾业绩,2025年第四季度总收入为 1.276 亿美元,2025 年全年总收入为 4.602 亿美元。跟我之前预计的一样,经过调整后,这次终于没有再次miss管理层的业绩指引,达到了4.6亿美元。之前管理层一直说了不算,算了不说,挺没劲的;我对四季度的收入很满意,管理层你自己设定的业绩指引,你哪怕压货也得给压过线;以后也建议公司,未来哪怕公布一个低一些的业绩指引,也一定要完成,不要再设定高业绩指引再完不成了。

这个收入我看完心理踏实了,以后再跌,大概率不会被爆扣了

细分产品线来看:

则乐 2025年第四季度产品收入净额为 5,600 万美元,较去年同期的4,840 万美元增长16%;2025 年全年的产品收入净额为 1.890 亿美元,去年同期为1.871亿美元。尽管PARP抑制剂类产品竞争态势变化,则乐继续保持中国内地卵巢癌领域PARP抑制剂院内销售领军者地位。

则乐的销售情况也印证了我之前的预测;中国市场中奥拉帕利(阿斯利康)独领风骚,最早进医保、适应症最全。氟唑帕利(恒瑞医药)和帕米帕利(百济神州)这两个大玩家在国内的销售也不可忽视,尼拉帕利(再鼎-GSK)算是智取,PARP抑制剂的机制真的挺有趣的,其实百济对于细胞凋亡也是有一定布局的,目前雪球没看到谁讲的特别多,大家都在聊亚盛的细胞凋亡,百济真是个会卖药的伟大企业;恒瑞自不必说,而AZ则是本地化最到位的MNC,不说后头那些新玩家,现在的老玩家名单一看就是竞争激烈,希望未来再鼎维持住这部分销量。

2025年第四季度,卫伟迦和卫力迦的产品收入净额为2,190万美元,其中包括与卫伟迦续约国家医保药品目录(NRDL)相关的560万美元的销售返利;2024年同期产品收入净额为3,000万美元。2025年全年产品收入净额为9,420万美元,2024年同期为9,360万美元。

艾加莫德包括整个自免学科,大部分的信息源看到的对艾加莫德都是偏乐观的,我也维持之前的判断,后续观察再鼎如何销售放量。这个药我没去追踪第一手的信息源,之前雪球上有球友跟我聊过某个省份的销售数据好像,欢迎持续跟我交流,私信或者公开聊皆可

鼎优乐于2024年第四季度上市,2025年第四季度产品收入净额为1,070万美元,较去年同期的330万美元增长225%。2025年全年产品收入净额为2,290万美元,较去年同期的330万美元增长593%。这一增长主要得益于强劲的患者需求和医院覆盖范围的持续扩大,但受到本年内供应限制的部分影响。

挺好的,天花板不高但确实是个小而美的现金奶牛产品,争取做到5亿人民币。

纽再乐2025年第四季度产品收入净额为1,600万美元,较去年同期的1,100万美元增长45%。2025年全年的产品收入净额为6,080万美元,较去年同期的4,320万美元增长41%。这一增长主要是由于市场覆盖率和渗透率的提升

不错,现在还处于快速爬坡期,按时完成之前的预期。但这个药未来大概率是低双位数增长

截至 2025 年 12 月 31 日,现金及现金等价物、短期投资和流动受限制现金总计为 7.896 亿美元,截至 2024 年 12 月 31 日为 8.797亿美元。

2025 年第四季度和 2025 年全年的经营亏损分别为 6,940 万美元和 2.294 亿美元,经调整扣除折旧、摊销和以股份为基础的酬金等非现金支出后分别为4,960万美元和1.488亿美元,2024 年第四季度和 2024 年全年的经营亏损分别为6,790万美元和2.821亿美元。

这部分要扣掉2亿美刀的短期负债,净现金就是5.896亿。费用上在压缩了,亏损收窄,现在大家对于烧钱的容忍度越来越低了,期待公司早日完成Breakeven

2、除了商业化的2026年预期重要里程碑事件

实话说真没啥可聊的,不管是大摩会议还是昨晚的会,我没看到什么新东西,我也确实不是那种硬吹票的,一些早期的东西没啥可说的,我挑一些来讲

肿瘤电场治疗(TTFields):2026年2月,FDA批准Optune Pax®联合吉西他滨和白蛋白结合型紫杉醇用于治疗局部晚期胰腺癌成人患者。这是近30年来首个获FDA批准用于局部晚期胰腺癌治疗的方案。2025年8月,中国国家药品监督管理局授予其用于治疗胰腺癌的创新医疗器械认定。

不是说这东西有多牛逼,而是不管是脑胶质瘤还是胰腺癌目前是缺乏很好的治疗方案,这东西有阶段性临床价值,那理应去在临床上多用从而让患者获益。肿瘤电场能卖很多钱不代表这东西牛逼,主要代表再鼎的商业化牛逼。但胰腺癌跟脑胶质瘤不一样的点在于早筛难以发现,发现了基本就快嘎了。两者逻辑不同,那是否拓展会顺利?胶质瘤的成功经验能否copy?后续观察这部分的真实世界研究数据跟后续销量是否能如预期?

KarXT产品计划于2026年第二季度在中国商业化上市

我之前的理解:KarXT纳入了指南,考虑精分的治疗中心在国内总体比较集中,头部500家医院覆盖85%的市场,公司规划今年几十人销售团队,预计26年开卖。上指南+细分领域的集中度高意味销售团队无需太多且未来起量会比较快

相关药物我没跑过现场,我怕我的理解不够,上述观点纯属我个人YY,要是有对这个有认知的球友欢迎讨论,大家有兴趣我会写写这个药的机制,这个药是好东西

3、艾加莫德和pove乃至自免学科的展望

艾加莫德和pove的进展不多聊了, 药好是一部分,更重要的是怎么在中国卖药。中美的商业环境天然不同

说下我最近的一个想法,纵观医疗巨头的商业历史,摊大饼、四面出击的企业很难成为巨头。再鼎作为一家biopharma,现在跨的学科太多了,肿瘤,精神,感染,加上肾内科 风湿科 皮肤科 神经科综合到一起的自免学科,是否精力太过分散?

聊几句自免,随着科学技术的突破,自免从之前的坏业务变成了现在的好业务,那么多肿瘤巨头把肿瘤药拓展至自免,这是一个非常有趣的值得观察的趋势。30年前做自免新药,技术工具箱里只有激素、非甾体抗炎药和广谱免疫抑制剂(环磷酰胺、甲氨蝶呤),靶点不清、机制模糊,副作用大、疗效又有限,临床失败率高、支付意愿低,所以是“糟糕的业务”,自免纯粹就是摸盲盒;而10年前,生物技术的三股浪潮——①高通量测序+人类基因组计划把自免相关基因(如TNF-α、IL-17、JAK家族、BTK)一次性摊开;②重组蛋白/单抗/融合蛋白平台成熟,能把“可疑基因”快速做成可成药的生物大分子;③高分辨率流式、单细胞组学让病人可以按“分子标签”被精准分层——共同把“黑箱”式的自免疾病拆成了可干预、可量化、可专利的“白箱”靶点。TNF-α单抗一年卖200亿美元、IL-17单抗3年破50亿美元、JAK1抑制剂5年冲到80亿美元,失败率下降、峰值销售飙升,自免赛道才从“吃力不讨好”变成“高价值机会点”。

肿瘤免疫治疗的核心是“解除免疫耐受”,与自免的“过度免疫”本质是同一套信号通路的正反面;只要把毒性降到长期耐受窗,就能“翻硬币”。肿瘤药物对安全性容忍度更高,这也决定了药物在肿瘤的基础研究层面的探索更为彻底,看好肿瘤像自免拓展。肿瘤转自免,包括$康方生物(09926)$ 康方的自免双抗的路子,从原理来说是说的通的。

4、ZOCI及ADC闲聊

ZOCI我不多聊,现在数据不成熟,聊太多有吹票的嫌疑,聊什么几线治疗几联,任何药物都需要优先保证成药再聊后续。

DLL3 ADC临床前景充满潜力但尚未完全成熟,整体竞争格局相对于HER2、TROP2等传统ADC靶点更温和,也确实没那么卷了。持续跟踪后续临床数据呗,目前看潜力很大

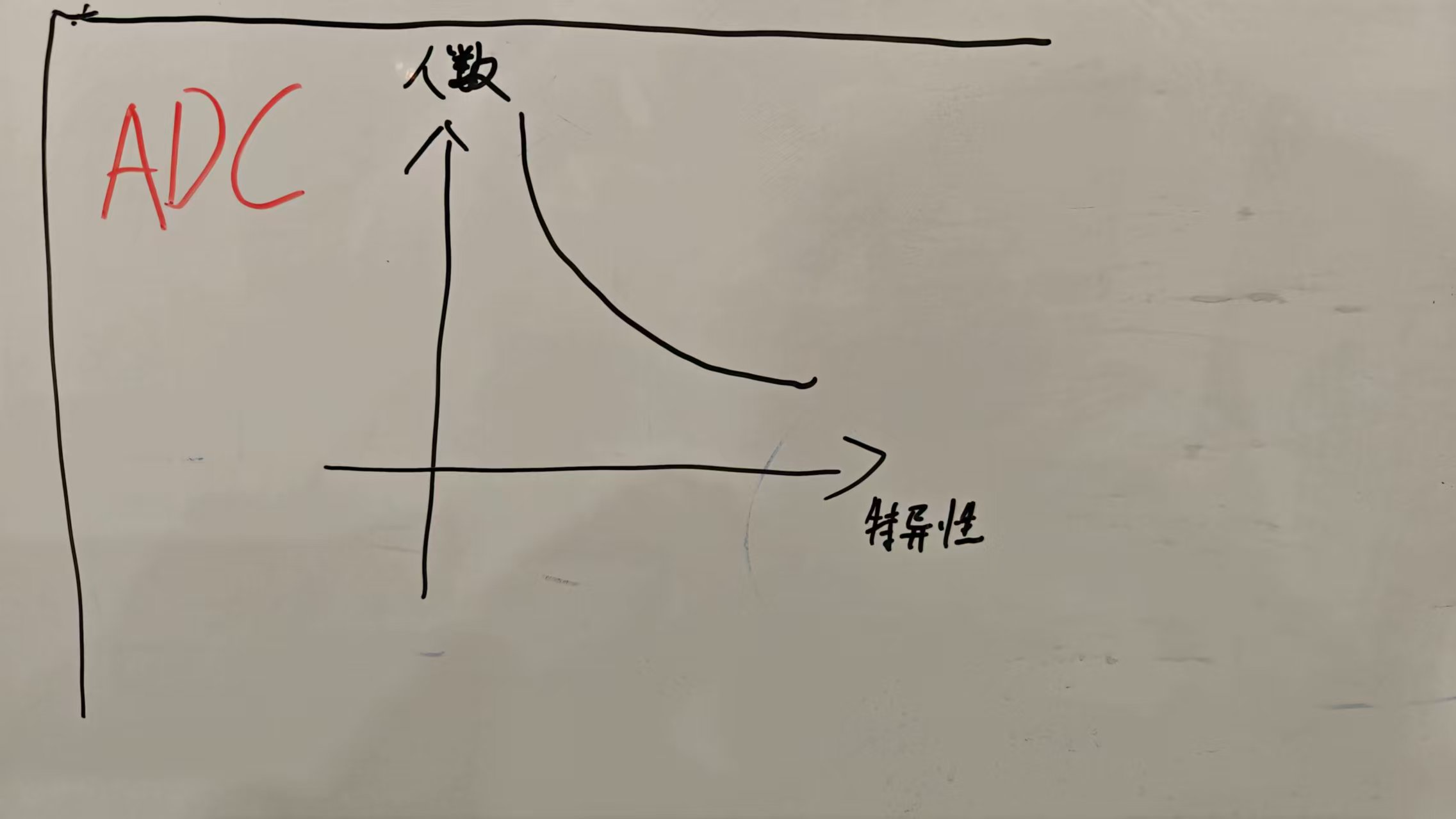

往大了聊,所谓的IO2.0时代,双抗我是信的,ADC替代化疗我一点都不信。我反复问自己,是否对ADC存在认知偏见?直到现在,我仍然认为ADC切一部分化疗没问题啊,ADC的特性决定了不可能All-replace化疗,ADC的商业价值更像一座座孤立的小岛,也不可能像广谱性免疫治疗药物一样吃大市场,大概率未来的ADC是个精品药物,大家多个竞品共存

我手绘一张图,这张图就是我对ADC大的理解

5、市场及交易

再鼎的净现金是5.9亿美金,收入今年是4.6亿美金,按照3倍PS那就是4.6*3+5.9=19.7亿,这部分算下再鼎的基本面的底是160亿港币。160亿持有这家公司,还送你几个蓄势待发准备销售的药物,还有一个精品adc,这个ADC就当做彩票了。未来ZOCI做出点名堂来,肯定是可以顺利出海BD的。另外,杜莹博士也是医疗圈的明星企业家,当年再鼎也是千亿市值的,杜莹博士的在医疗圈的江湖地位还是牛的

聊聊市场,我是很纠结的,我对市场的流动性是很担忧的,科技或许未来还会新高,但我很确定目前科技是高位了。我现在主要仓位都在防守

另一方面,我对港股的歧视是系统性的,图便宜买港股相当于看姑娘大腿白,摸了一把坐牢了,未来除了港股央企,我短时间内不会碰港股,港股太gay了;另外,去做整个板块的贝塔,炒股挣钱会更轻松更容易;

对于整个医疗板块,我26年更看好能出海的高值耗材,我会在大A进行挑挑拣拣,这部分入价是严重不足的,但是大A的器械没跌透,港股的器械出身又不好,我也纠结,微创机器人如果在大A我肯定是敢追板的

我前段时间自己也说:如果未来港股生科价格跌透了,我大概率不会回zai-lab,比如双抗龙头便宜肯定买双抗龙头啊。

过了几天就发现我自己说话跟放屁一样,感觉再鼎便宜,又觉着自己懂再鼎就回来了,所以以后我会少聊交易。再鼎现在的价格就是一颗烟蒂,捡起来先抽着呗,让我继续再品品这颗烟的味道。

一般而言,再牛逼的个股也没办法逆着板块的趋势,由于我不看好港股创新药板块,因此我非常纠结,很怕到时候泥沙俱下,连带着跌透的再鼎继续往下跌;但这个便宜的股价下,投资者理应乐观一些,价值投资志存高远,如果未来再鼎再大跌,打开巴菲特语录安慰一下自己![]()

![]()