突然发现自己是个医疗博主![]() 聊一些医疗的干货吧

聊一些医疗的干货吧

1、量,按可比口径,中国医疗支出占GDP约7%,美国为18%,日本则为10.6%。但量的层面呈现另一番图景:中国人均门诊量约为美国的2倍;若剔除消费型项目(如骨科关节置换、整形外科),人均手术量与美国几乎持平。日本其全民癌症筛查体系包含大规模的胃肠镜普查,若剔除这一国家项目驱动的预防性医疗消费,人均手术量也与我国相差无几。

个人点评:违反大多数人直觉的是,上述数据证明中国人不缺医疗服务消费,量已经追平甚至超越发达国家了。这种"量高"源于中国医疗服务定价长期被行政压低,尤其是门诊费用处于全球最低水平,拿中美最顶尖的协和跟梅奥对比,北京协和医院在编职工4300余人(咱们得考虑加一些非在编的员工,也是中国特色),开放床位2000余张,2024年手术量7万余例,梅奥诊所员工总数6.4万人(其中医生约4500人),年门诊量130万人次,年手术量约14万台。协和员工规模仅为梅奥的1/8-1/10,手术量达后者一半,咱们中国的医生太卷了。另外,梅奥诊所作为非营利医学中心,可以选择性接受Medicare患者,并对商业保险患者加收显著溢价以补充成本;而协和医院作为公立三甲医院,必须接受医保患者且执行政府统一定价,门诊挂号费、手术费等基础项目收费长期无法覆盖实际成本。中国医疗体系的"量大"本质上是建立在对公立医疗系统,尤其是医生劳动强度与薪酬错配的系统性压榨之上,这也解释了为何"红包"等灰色补偿机制长期难以根除,因为很贵的东西你非要白菜价卖,那对应的人一定会寻找寻租空间。

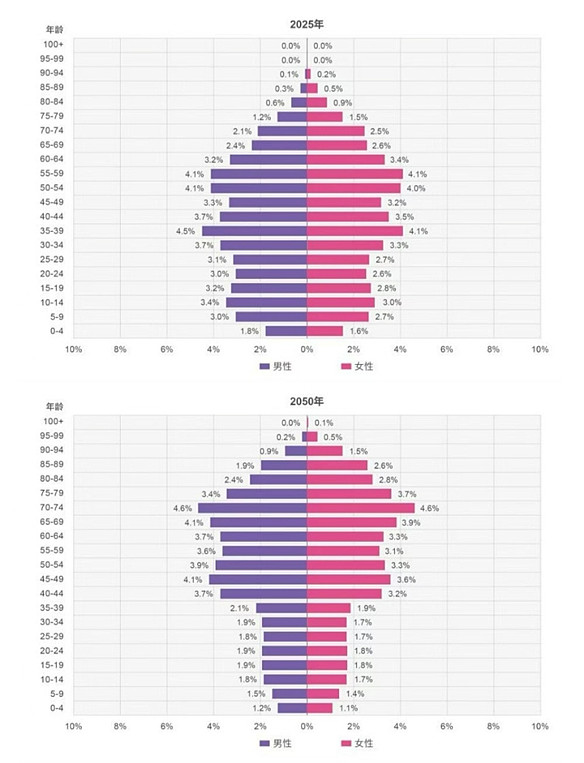

根据育娲人口《中国人口预测报告2023》中预测数显示,中国将在2030年左右进入占比超20%的超老龄化社会,之后持续快速上。预计中国将在2050年左右进入占比超35%的超级老龄化社会。随着中国大陆65岁人口占比持续攀升,医疗GDP占比大概率向日本10%区间趋同,而非美国18%。这是我对医疗占GDP的长期展望,看到研报敢展望占GDP直接拿中美对比GDP的,直接关了,因为纯扯淡

2、量的上限空间不大了,那咱们来看看价,价格的空间被医保支付标准刚性锁死。这一逻辑可拆解为两个维度:严肃医疗被DRG/DIP全面控价,技术迭代难以转化为溢价,规模效应无法对冲降价压力。消费医疗表面看似可市场化定价,实则面临三重刚性约束:其一,价格锚定效应公立医院将基础项目低价钉死,患者天然比价,民营机构定价上限通常为公立的2-3倍,超出即失去市场;其二,流量成本问题,消费医疗缺乏自然转诊入口,必须依赖百度、大众点评、小红书等渠道买量,获客成本占客单价的15%-30%,商业上算不过来账;其三,复购率悖论,正畸、种牙、近视手术等项目"一次消费管十年",边际获客成本逐年递增,存量客户无法摊薄费用,最终吞噬本就不高的溢价。

个人点评:只要支付端不引入大规模商业保险或市场化定价机制,医疗服务赛道将长期陷入"量平价跌"的情景,量的上升空间已逼近物理极限(医生工时、床位周转率)。价这块正如我上述计算,是算不过来账的。很多市场热捧的医疗股(尤其是上轮牛市的),其商业模式在我看来已全部证伪,这与当前主流券商"消费医疗赛道长期向好"的观点根本对立。另外, 整个医疗行业(主流的药,器械)一般而言没有行业大贝塔,每家公司的特异性太强了,一定要深度研究做阿尔法,炒股炒医疗股有些过于辛苦

欢迎各位球友留言讨论你们觉着买了能挣钱的医疗股

$中证医疗(SZ399989)$ #医疗器械# #创新药#