医药上市公司基本面速览系列-01百济神州

前言:这是我大概半年前写的文章,主要是当时股价太贵了,不好意思发出来,当时百济的港股市值还有3200亿。我之前写港股创新药的文章,只要我说我觉着贵了,马上有人出来杠我,我拉黑了一堆人,当时给我烦的够呛,后来我就闭嘴不聊创新药了。

今天发出来这篇百济的文章只是我觉着百济是家伟大的好公司,值得研究,不构成交易建议。我这篇文章也不保证对,里头个人观点比较多,我自己对百济的研究时间不超过10个小时,深度肯定也不够的。这篇文章只是我研究创新药的研究框架,不构成投资建议,我自己创新药0持仓,而且我现在依旧看空创新药,别来问我能不能抄底之类的

下文中,关于事实会有正常字体,而我的观点将会用加粗字体

(1)基本概览

百济神州的市值走势与中国创新药产业的崛起同频共振。上轮牛市巅峰(2021年1月),公司作为“未盈利创新药第一股”,凭借泽布替尼(百悦泽)的出海突破和替雷利珠单抗(百泽安)的商业化进展,A股市值一度突破2000亿元,H股(06160.HK)市值亦超过3000亿港元,成为当时科创板的“市值标杆”。上轮牛市港股巅峰估值市销率120倍,目前市销率为7.9倍。目前AH溢价高达42%,我们以下分析均采用港股市值。

百济神州用一款大药泽布替尼打天下。礼来变构BTK抑制剂商业化不达预期、阿斯利康阿卡替尼联合维奈克拉数据仅差强人意的当下,华尔街模型已毫不犹豫地把泽布替尼峰值调到50亿美元(目前2025年三季度就已经37亿美元)——再没人怀疑这是一款百亿种子。真正特殊的是,公司从biotech到biopharma的惊险一跃只花了不到十年:中美港三地资本市场五年吸金近百亿美元(650亿人民币),拿这笔钱硬开全球III期,头对头把伊布替尼逼到墙角,把欧美医保的处方笺撕开一个口子——前无古人,后也难有来者。

之所以后无来者,是因为窗口已关。2015-2020那段中美关系表面客气、美元基金对中国创新药充满浪漫想象的时代一去不返;更关键的是,百济本质是披着中国外衣的美国公司——老板John Oyler波士顿土生土长,股东名单里BlackRock、Baker Bros.、高瓴轮番加仓,欧美资金占比一度超七成。它用中国成本做研发,用美国体系做临床、医保、定价、销售。

若说中国创新药真正拿到全球biopharma门票的只有一家半,百济是那完整的一家:研发、生产、销售、专利、政府事务全部自建,美国雇员1600人;另外半家是传奇生物——西达基奥伦塞虽剑指百亿峰值(目前20亿美元),却只握50%权益,更没有自己的美国销售团队,全靠强生卖药。

不能把3000亿港币市值简单理解成管线贴现(当然我觉着贵了,但是贵有贵的道理,确实是好公司)。很多溢价是给中国速度+美国体系的孤品时代红利。泽布替尼还会给百济挣很多钱,但第二个百济不会再出现;未来欧美市场风吹草动,吃独食的标签就可能变成硬伤。可无论争议如何,这家公司已用一己之力替中国创新药撕开了欧美防线——唯一一家中国企业,能在全球独立销售的biopharma,同时泽布替尼也是第一个中国研发的十亿美元分子。

(2)BTK药物历史,百济的泽布替尼新王登基

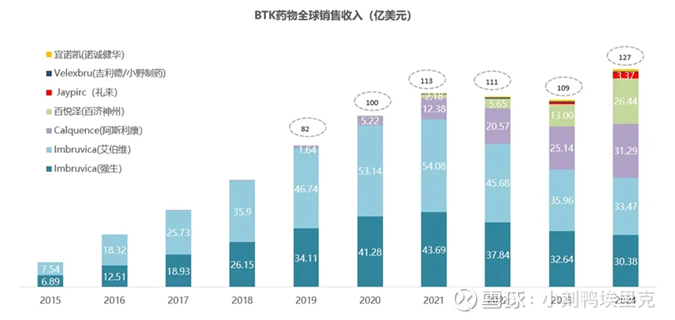

血液瘤领域的百亿美金重磅炸弹伊布替尼,在没有泽布替尼和阿卡替尼出现之前,一路高歌猛进,2021年达到销售峰值98亿美金。但2021年4月,百济神州的泽布替尼头对头击败了伊布替尼,至此,泽布替尼就开始了对伊布替尼的替代,伊布替尼2024年销量已经下降到60亿美金以下。

BTK(布鲁顿酪氨酸激酶)是B细胞受体(BCR)信号通路的核心节点,其异常激活是B细胞恶性肿瘤(如慢性淋巴细胞白血病、套细胞淋巴瘤)的关键驱动因素。把B细胞点火开关锁死,让整个B细胞受体(BCR)信号通路熄火,从而切断恶性B细胞的生命线。非共价可逆类,停药后酶活性可恢复。

第一代(2013-2017年)药王伊布替尼(Ibrutinib):1999年Celera的华人化学家合成先导化合物,内部编号PCI-32765;2006年小公司Pharmacyclics接手,由时任CEO杜根(Bob Duggan)亲自押注,把全部身家砸进临床。2011年强生先付1.5亿美元+10亿美元里程碑拿下全球血液瘤权益;2015年艾伯维更以210亿美元收购Pharmacyclics,成为当年医药圈最贵并购之一,2021年全球销售额97.8亿美元,距“百亿药王”仅一步之遥,至今仍是BTK领域历史最高纪录。艾伯维收购Pharmacyclics的核心动机是填补“修美乐(Humira)”专利到期后的业绩缺口。伊布替尼作为当时全球首个获批的BTK抑制剂,具有巨大的市场潜力,其美国市场的商业化权益成为艾伯维转型的关键抓手。美国市场由艾伯维与强生联合商业化(商品名:Imbruvica)美国以外市场:由强生独家运营(中国市场由西安杨森操盘,商品名:亿珂)。这种划分源于2015年艾伯维对Pharmacyclics的收购,以及强生此前与Pharmacyclics的合作协议,二者共同构成了伊布替尼的全球权益体系。2021年,伊布替尼全球销售额达97.8亿美元峰值,其中美国市场贡献约40%,美国以外市场贡献约60%。这个case极其牛逼,杜根堪称医药圈第一掏兜侠,一鱼两吃,他是把不到一半权益的伊布替尼210亿卖给了艾伯维,简直牛逼炸了。咱们后续看这位传奇掏兜侠老白男能否在SMMT给康方创造传奇。

BTK抑制剂伊布替尼方面,当时艾伯维刚以210亿美元的高价收购Pharmacyclics公司,其中现金就达到了124亿美元,根据光大证券的测算,按照25%净利率来算的话,伊布替尼净现金贡献大约在2024年达到126亿美元(按通胀平移到2015年),2024年伊布替尼带来的收入已经覆盖掉了当时的现金支出。这么看只能说是保本出,伊布替尼也如愿再后来成了重磅炸弹,也成就了杜根操盘biotech的传奇

感兴趣的可以参见书籍《For blood and money》,现在有中文版

第二代(2017-2022年)阿卡替尼、泽布替尼:

第一代伊布替尼共价不可逆占领Cys481,像万能焊枪一样把BTK活性口袋彻底封死。焊枪太粗放,同时误伤ITK、EGFR、TEC等同属激酶,带来房颤,高血压,出血、腹泻、皮疹频发等副作用。为解决第一代的脱靶毒性,第二代BTK抑制剂优化了化学结构,提高对BTKCys481的选择性,减少对其他激酶的抑制。第二代BTK抑制剂药物,对BTK选择性提高10–30倍,脱靶激酶从7个降到1–2个,血药浓度与淋巴结暴露量更高,24h内BTK占有率>95%,维持持续锁死。疗效上升的同时降低副作用。

阿卡替尼(Acalabrutinib,2017年获批)由阿斯利康研发,选择性高于伊布替尼,房颤发生率显著降低(2.1%vs伊布替尼的10.4%),但仍无法解决C481突变导致的耐药。阿卡替尼(Acalabrutinib)与伊布替尼(Ibrutinib)的头对头Ⅲ期临床试验(ELEVATE-RR)两组中位无进展生存期(PFS)均为38.4个月,未达到统计学差异。

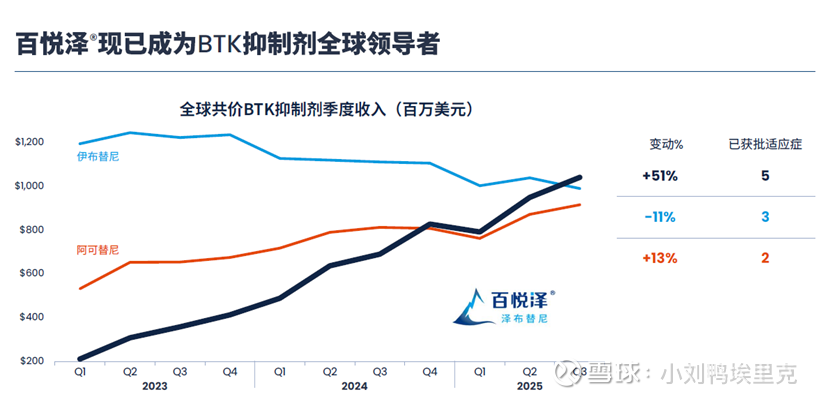

泽布替尼(Zanubrutinib,2019年获批)由百济神州研发,通过分子优化进一步提高BTK选择性(对Cys481的抑制活性是伊布替尼的10倍),且对其他激酶(如ITK、EGFR)的抑制作用可忽略。其核心优势是同类最优的疗效与安全性:在头对头III期研究(ALPINE)中,泽布替尼对比伊布替尼,用于复发/难治性CLL/SLL患者,无进展生存期(PFS)显著延长(24个月PFS率:79.5%vs67.3%),房颤发生率更低(5.2%vs13.3%),成为全球首个击败伊布替尼的BTK抑制剂。这些数据使泽布替尼成为全球首个击败伊布替尼的BTK抑制剂,并获得美国NCCN指南的“优先推荐”。中期结果2021年6月1日在欧洲血液学协会年会(EHA)公布。最终结果2022年12月13日在第64届美国血液学会年会(ASH)公布,并同步发表于《新英格兰医学杂志》(NEJM)。

百济神州2012年启动泽布替尼的研发,2014年进入临床阶段,2017年启动全球III期头对头研究(ALPINE)。其研发团队覆盖中国、美国、欧洲等15个国家,全球入组患者超过4700人,确保了数据的国际通用性。例如,ALPINE研究的入组患者来自美国、英国、中国、德国等15个国家,覆盖了不同人种、地域,数据更具说服力。

2023年,百济神州赢下与艾伯维的“专利诉讼”(艾伯维指控泽布替尼侵犯伊布替尼的专利),美国专利商标局(USPTO)认定艾伯维的“803专利”无效。这一结果清除了泽布替尼在美国市场的“专利障碍”,使其成为“首个在美国专利诉讼中获胜的中国原研药”。百济的估值高是合理的,并不仅仅是药好,而是综合实力,这个法务事项也是综合实力的一部分。

泽布替尼的市场表现远超预期,2025年前三季度全球销售额达37亿美元,同比增长140%;美国市场销售额占比达70%,处方量超过伊布替尼,成为“美国市场第一的BTK抑制剂”。其核心原因在于“疗效与安全性的优势”,以及“全球化的商业化布局”(百济神州在美国拥有近300人的商业化团队,覆盖美国血液科的重点医生及临床中心)。

第三代:吡妥布替尼(2023)

礼来的吡妥布替尼,再进化跳出Cys481,非共价可逆结合变构口袋,对C481S/D/A等突变仍保持nM级别抑制;选择性进一步提升,几乎零脱靶,且半衰期更长,可一天给药一次。其核心优势是解决C481突变导致的耐药。2023年,匹妥布替尼获批用于治疗复发/难治性MCL,其ORR达50%,且对C481S突变患者有效。匹妥布替尼在初治、耐药、头对头三大场景全线告捷,正是凭借这些数据,礼来才敢同时开启“一挑三”头对头III期(vs伊布替尼/阿卡替尼/泽布替尼)。预计2026-2027年读出主要终点。

匹妥布替尼是三代BTK里第一个拿到一线优效证据的选手;只要头对头泽布替尼的HR不劣于1,它就有资格瓜分100亿美元大盘,甚至在未来5年内与泽布形成双王并立格局。真正的胜负手,要看2026年双方头对头PFS数据。

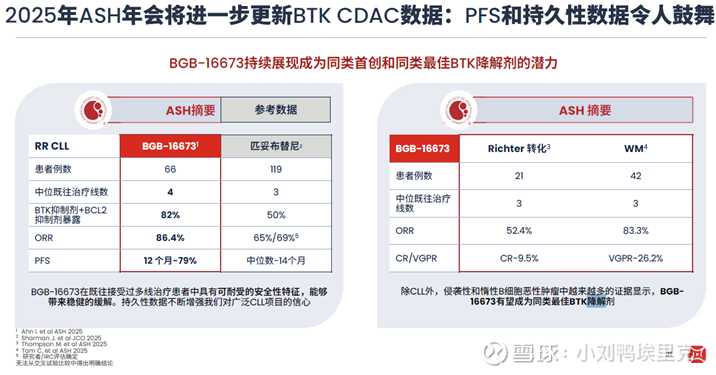

百济反手拿出BTKPROTAC(BGB-16673),已在2025下半年直接头对头匹妥布替尼,用“降解vs抑制”打错位战。直接跳出了传统BTK抑制剂的“占位-抑制”逻辑,用PROTAC技术把靶点蛋白送进“垃圾站”。分子一端抓BTK,另一端抓E3泛素连接酶,形成三元复合物,给BTK贴上泛素标签,贴满4个以上泛素的BTK被蛋白酶体识别并彻底降解,细胞内BTK蛋白水平下降80–90%,野生型和C481S突变型一起消失,不管突变如何变,直接源头清零,不再留下耐药蛋白继续传递信号。2025年5月已注册全球III期CaDAnCe-304(N=540),BGB-16673200mgQDvs匹妥布替尼200mgQD,主要终点PFS,人群为“共价BTK抑制剂失败”的R/RCLL,若优效,将首次证明“降解”优于“非共价抑制”,为后线设定新标杆

匹妥布替尼靠避开C481解决耐药,百济直接把BTK拖走,机制上降维打击,一旦头对头胜出,泽布替尼守住一线,BGB-16673包揽后线,百济将覆盖CLL全生命周期,形成“抑制+降解”闭环。2026–2027年数据读出,将决定谁才是BTK赛道真正的新一代药王。

(3)总结

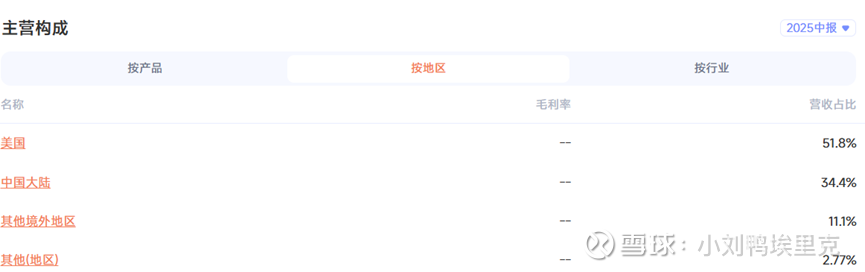

在我看来,百济是最有望成为MNC的中国药企。最大的问题是他到底是中国企业还是美国企业?百济神州于2025年将注册地从开曼群岛迁至瑞士巴塞尔,并将英文名称从“BeiGene”改为“BeOne Medicines”。公司称这一调整主要是为了优化公司治理结构、提升国际竞争力。北京-上海-广州-波士顿-巴塞尔多地运营,法律上是一家“瑞士公司”,但核心管理团队和日常决策长期放在北京与波士顿两地。创始人John Oyler是纯种波士顿人,CEO、CFO、CSO等关键岗位长期由美籍或外籍人士担任;研发与临床负责人则多为华人科学家,形成“美籍决策+中国执行”的混合班底。全球9个研发中心,6个在中国;苏州、广州两大生产基地均位于中国,供应链、人力、试验患者几乎80%来自中国。用中国的病人、工程师和产能,拿美国的钱、FDA标准与全球销售网络,注册在开曼,总部在两地跑,最终把产品卖到全世界。我认为,在中国百济是一家中国企业。在美国,百济是一家美国企业。

百济神州股权高度分散:第一大股东安进仅持股17.55%,其余主要外资机构(BakerBros.、高瓴、Capital Research等)均低于10%,且公司历次公告均明确主要股东之间无一致行动关系。公开文件直接写明公司无控股股东和实际控制人。John Oyler个人名义持股极低,最新公开记录不足1%,以他为代表的创始团队(含早期期权池)全部权益加总后,已远低于5%,不再出现在“主要股东”行列,百济神州目前确实由管理层事实控制经营权:股权高度分散、机构股东以财务投资为主,日常战略和运营决策基本依赖以Oyler为首的高管团队,但他们在资本层面已不拥有决定性投票权。

(4)财务及管线碎碎念

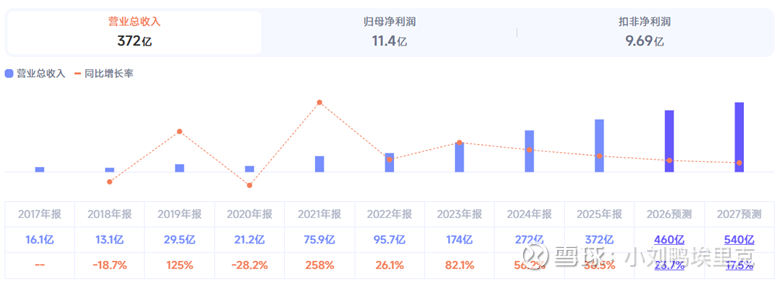

2024年公司营收首次突破272.1亿元(同比增长超60%),净亏损较2023年收窄45%,主要得益于泽布替尼(全球销售额超11亿美元)和替雷利珠单抗(国内销售额超30亿元)的放量

2025年业绩迎来爆发式增长,前三季度营收达275.95亿元(超2024年全年),归母净利润11.39亿元,实现扭亏为盈。其中,泽布替尼前三季度销售额近200亿元(同比增长51%),成为全球BTK抑制剂领域营收第一;替雷利珠单抗销售额40.07亿元(同比增长16.6%),覆盖47个市场。

百济神州的基本面核心变化在于从依赖单一产品向全球化、多靶点管线布局转型,通过持续高研发投入(2024年研发费用超50亿元),构建了“血液瘤+实体瘤+炎症免疫”的全领域管线。

核心产品泽布替尼(BTK抑制剂)已成为全球BTK领域的药王,覆盖美国、欧洲、中国等70多个市场,2025年前三季度销售额近200亿元;替雷利珠单抗(PD-1抑制剂)已在全球47个市场获批,16个市场纳入医保,成为中国PD-1出海的“典范”。

替雷利珠单抗(百泽安):,2025年前三季度销售额40.07亿元,覆盖47个市场,用于治疗肺癌、肝癌等实体瘤。百济神州的PD-1抑制剂“百泽安”(替雷利珠单抗)在国内是第6个获批上市的PD-1单抗,也是第4款国产PD-1。上市顺序,拓益(君实)达伯舒(信达)艾瑞卡(恒瑞)百泽安(百济神州)。国内国产PD1药物销量百济第一,信达第二,恒瑞第三。

百赫安(注射用泽尼达妥单抗):2025年5月获批上市,是一款靶向HER2的双特异性抗体,用于治疗HER2高表达胆道癌,成为公司第三款自研1类抗癌药。在免疫冷肿瘤或免疫功能低下者,ADC仍可起效;双抗则依赖免疫效应细胞存在。双抗通过双表位交联可人为加速HER2内吞,理论上对HER2中-低表达也有效,且无细胞毒载荷,安全性理论上更温和。这是双抗的理论优势:更低脱靶毒、更广表达谱。临床前与PD-1联用显示协同,并且机制上与ADC的联用效果更好。HER2双抗确实算新物种,全球范围内至今获批的屈指可数。百济神州的泽尼达妥单抗(百赫安®)是中国市场第一个、也是目前唯一获批的HER2双抗,2025年5月获NMPA附条件批准用于HER2高表达胆道癌。

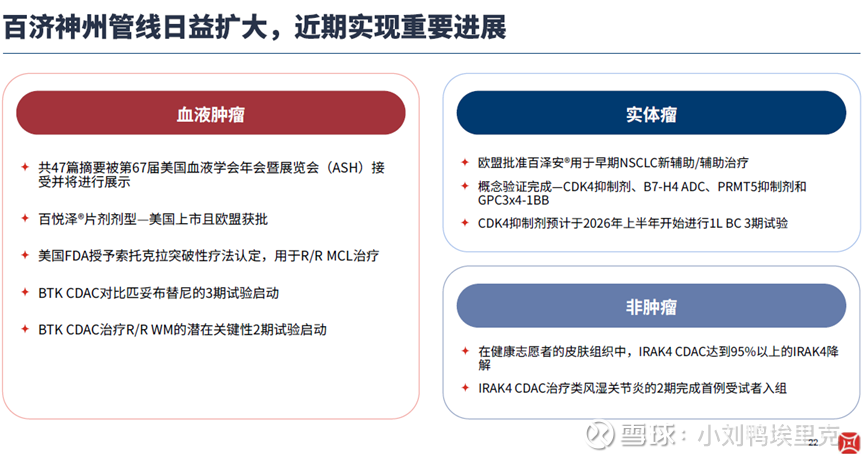

在研管线:

血液瘤领域:索托克拉(BCL2抑制剂)联合泽布替尼治疗CLL的全球三期试验已完成患者入组,预计2026年启动“头对头”试验;BGB-16673(BTKCDAC)的“头对头”试验已启动,预计2026年上半年取得数据。索托克拉是百济神州自主研发的新一代BCL-2抑制剂,其核心作用机制是高选择性结合BCL-2蛋白(一种抗凋亡蛋白),通过阻断BCL-2与促凋亡蛋白(如BAX、BAK)的相互作用,恢复肿瘤细胞的程序性死亡(凋亡)通路,从而诱导肿瘤细胞死亡。维奈克拉(艾伯维)2016年上市后长期“一枝独秀”,但存在肿瘤溶解综合征(TLS)、骨髓抑制及缓解深度不足等痛点。与传统BCL-2抑制剂相比,索托克拉的优势在于更高的选择性(对BCL-2的结合力是BCL-xL的6倍)和更低的脱靶效应(减少对正常细胞的损伤),同时具有较短的半衰期(约5小时),降低了药物蓄积风险,提升了用药安全性。

其获批的复发/难治性CLL/SLL和复发/难治性MCL均为血液瘤中的“难治性亚型”,患者既往接受过BTK抑制剂等治疗后进展,临床需求迫切。索托克拉的获批为这类患者提供了新的治疗选择,填补了BTK抑制剂耐药后的治疗空白。百济神州正在推进索托克拉与泽布替尼(BTK抑制剂)的联合疗法,用于CLL/SLL的一线治疗。早期临床数据显示,联合疗法的深度缓解率(uMRD4率)显著高于单药治疗,且安全性可控。若联合疗法获批,将进一步巩固泽布替尼在CLL/SLL领域的竞争优势,同时提升索托克拉的市场渗透率。

实体瘤领域:BGB-43395(CDK4抑制剂)预计2026年上半年启动乳腺癌一线治疗三期试验;BG-58067(PRMT5抑制剂)已完成概念验证,塔拉妥单抗(HER2ADC)用于小细胞肺癌一线治疗的三期试验已启动。

炎症免疫领域:BGB-45035(IRAK4CDAC)已完成类风湿关节炎二期试验首例入组,预计2026年上半年启动特应性皮炎试验

随着索托克拉、BGB-16673等管线的商业化落地,券商预计公司营收有望保持30%以上的年增速,2026年净利润或突破30亿元。