商业航天火箭制造3D打印弹性标的--银邦股份

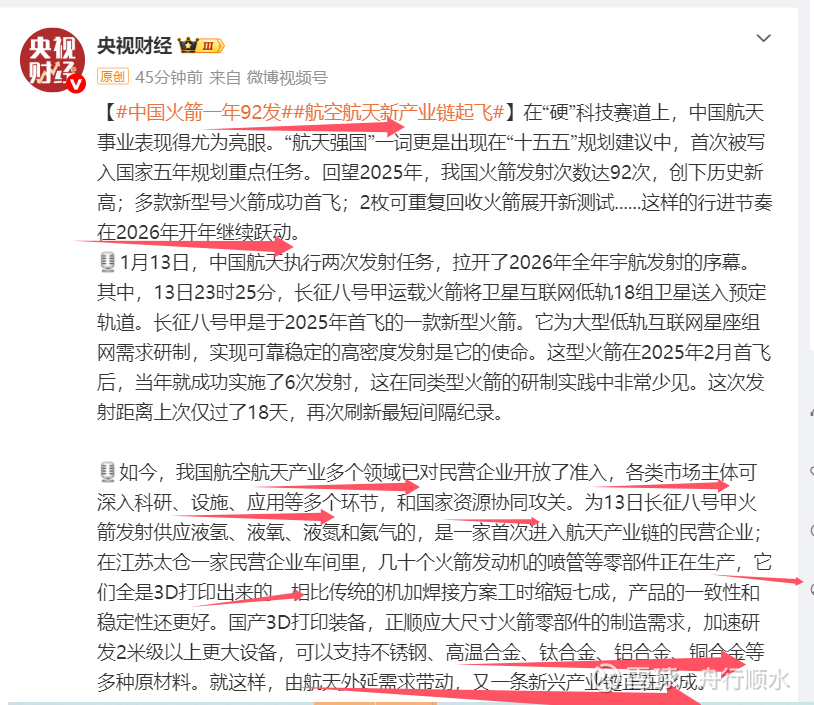

先看一条最新央视财经新闻:里面提及的公司就是银邦股份子公司飞而康!

银邦股份(300337)并非传统的周期性铝加工企业,而是一家凭借“多金属复合材料+3D打印”技术,在新能源、消费电子、商业航天及军工等高壁垒赛道构建了深厚护城河的“隐形冠军”。

以下深度拆解这家公司的核心价值、竞争格局及未来稀缺性评价。

🛡️ 护城河与核心亮点:跨界的“材料魔术师”

银邦股份的稀缺性主要体现在其“一专多能”的技术复用能力上。它不仅打破了国外垄断,还成功将航空级技术降维打击应用到民用领域。

1. 技术护城河:多赛道布局

* 主业壁垒(铝热传输): 在电站空冷领域,其铝钢复合材料打破了国外垄断,国内市占率超 50%;在新能源汽车动力电池热管理材料领域,全球市占率超 30%,位居第一,客户涵盖宁德时代、比亚迪。

* 新业务壁垒(3D打印与钛合金): 通过子公司飞而康,切入商业航天和消费电子高端供应链。例如,为华为Mate 70系列供应钛合金中框(首批400万套),并深度绑定蓝箭航天(朱雀三号独家供应商)、长征系列火箭等“国家队”。

根据银邦股份公告信息,公司于2012年出资设立飞而康,初始持股比例为45%,后续经员工持股计划增持和股权转让,公司持股比例下降为17.27%。飞而康主营业务是金属3D打印(增材制造),通过3D打印生产的零部件主要应用于飞机、火箭、航空发动机等航空航天领域。2025年12月蓝箭航天朱雀三号遥一运载火箭在东风商业航天创新试验区成功发射并进入预定轨道。此次任务中,飞而康为火箭核心动力系统——天鹊系列液氧甲烷发动机提供核心构件。

2. 增长双引擎

* “铝代铜”千亿风口: 受铜价高企和国家战略安全驱动,空调、家电领域的“铝代铜”趋势加速。银邦作为核心材料供应商,正迎来家电巨头(美的、格力等)的联合研发与导入,这将带来巨大的替代性增量。

* 商业航天与折叠屏: 航天装备轻量化和消费电子(折叠屏手机铰链、中框)的高端化,带来了对钛合金和多金属复合材料的爆发性需求。

📊 竞争力与市场份额对比

相较于同板块的单纯铝加工企业或单纯的军工材料商,银邦的“军民融合”属性使其估值逻辑完全不同。

维度 银邦股份 同板块其他公司 (如传统铝加工/军工材料) 竞争力评价

市场地位 制造业单项冠军 (汽车用铝合金复合板材) 多为跟随者或区域性龙头 极高 (行业标准制定者之一)

客户质量 绑定宁德时代、比亚迪、华为、蓝箭航天等各行业TOP级客户 客户集中度较低或处于导入期 极强 (头部效应显著)

技术跨度 跨越新能源、消费电子、商业航天、军工四大高景气赛道 通常局限于单一领域 稀缺 (技术复用能力强)

| 市占率 | 汽车热管理全球>30%;电站空冷国内>50% | 多数竞争对手市占率在10%-20%区间 | 龙头地位稳固 |

📈 业务结构与营收构成(基于最新数据推演)

虽然最新的财报(2025三季报)主要反映旧业务结构,但结合近期动态,其业务正在发生剧烈重构。以下是基于当前信息的营收结构分析:

1. 产品营收占比(预估转型期)

* 传统铝基材料(基本盘): 约 60%-70%。包括铝热传输材料(汽车+家电),虽然毛利较低(约8-10%),但走量大,是公司的现金流业务。

* 高毛利新兴业务(增长极): 约 30%-40%(且快速提升)。

* 消费电子: 钛合金中框、铰链等,毛利高达 50%+。

* 商业航天/军工: 3D打印零部件,毛利约 40%-50%。

2. 境内外销售占比

* 境内销售(约 70%-80%): 主要受益于国内新能源车渗透率提升、“铝代铜”政策及华为/比亚迪等供应链需求。

* 境外销售(约 20%-30%): 客户包括法雷奥、电装等国际巨头。随着商业航天出海及海外消费电子客户的拓展,该比例有望提升。

🔮 未来稀缺性评价:银邦股份在未来3-5年内属于“极为稀缺”的标的。

理由如下:

1. 供应链的“不可替代性”: 在商业航天领域,它不仅是供应商,还是“独家”或“核心首发”供应商(如蓝箭航天、梁溪星座项目)。航天级产品的认证周期极长,一旦进入,后来者很难在短期内撼动其地位。

2. 材料工艺的“独占性”: 同时掌握“多金属复合”(如铝钢、钛铝)和“3D打印”两大尖端工艺的企业在全球范围内都凤毛麟角。这种能力让它能解决“既要轻量化,又要高强度,还要低成本”的极端工程难题。

3. 估值体系的重构: 市场目前可能还将其视为“有色金属/加工”股(低估值),但随着高毛利的航天和消费电子业务占比过半,它的估值逻辑将向“高端制造/军工信息化”靠拢(高估值)。

资料整理不易,大家觉得有用,欢迎关注点赞分享和留言交流,后续将持续为大家分享投资热点和信息。本文仅作为信源分享和投资交流,不构成任何投资建议,引导和承诺!投资有风险,需建立在理性的独立思考之上。