亿腾医药反向收购嘉和生物研究报告

一、交易内容

(一)交易方式

本次并购采用“换股合并”的方式,由嘉和生物新设立的全资附属公司(Genor Merger Sub Limited,注册于开曼群岛)与亿腾医药合并,目前已经交割合并完成。

合并后,亿腾医药成为嘉和生物的全资子公司,嘉和生物向亿腾股东发行代价股份,亿腾原股东取得新公司股份,交易后亿腾股东持有合并后公司77%的股份,形成实控人变更。这是港交所生物医药板块18A上市制度实施以来首例反向收购案例。

(二)交易价格

根据公告披露,亿腾医药的估值为6.77亿美元,嘉和生物估值1.97亿美元。双方按此估值以股份置换完成合并:嘉和生物向亿腾股东定向增发约1,821,348,921股新股作为对价,折算理论发行价约每股2.899港元。

这一发行价高于嘉和生物当前每股净资产(2.3368港元)约24%,较合并消息公布前嘉和生物最后一个交易日(2024年9月12日)收盘价1.65港元溢价约75.7%,公告当日(2024年10月7日)嘉和股价一度暴涨逾90%接近2.9港元。

交易完成后,新公司更名为“亿腾嘉和医药集团有限公司”,股权结构中亿腾原股东合计持股77.43%,嘉和原股东持股22.57%。

二、交易双方情况

(一)亿腾医药

1、公司基本情况

亿腾医药成立于2001年,早期以医药产品CSO(合同销售)起家,2015年前后开展战略转型,通过收购跨国药企成熟产品和引进License-in创新药,向特色专科药企转型。2019年公司完成里程碑式并购:从礼来收购抗生素品牌万古霉素注射剂(稳可信)和头孢克洛(希刻劳)中国权利并接手苏州工厂,以及从英国葛兰素史克公司收购呼吸领域药物丙酸氟替卡松雾化剂(亿瑞平)。通过这些交易,亿腾从渠道代理商跃升为持有核心产品和生产基地的制药企业,并建立了稳定的现金牛产品线。截至2025年底,公司拥有1000人销售团队,覆盖全国31个省份、1.7万家医院和1.9万家药房,销售网络深入广泛。

根据本次合并公告信息,亿腾医药近年来营收稳步增长:2022–2024年收入分别约20.74亿、23.04亿、25.46亿元人民币,年均增长约11%。同期净利润分别约3.06亿、3.08亿、3.88亿元,保持稳定盈利。净利率在15%左右,毛利率超过65%。

股东方面,亿腾医药拥有红杉中国、奥博资本、泰康投资等知名投资者,过往融资约2.68亿美元主要用于业务扩张。公司在苏州拥有一座占地约3万平米的生产基地,具备符合欧美标准的生产和供应链管理体系,核心产品实现欧洲、美国、澳大利亚等全球供应链端到端衔接。整体而言,亿腾医药业务模式以商业化为核心,通过持续外部并购扩充产品线,财务情况业绩稳健。

2、主要产品表现及趋势

亿腾医药目前拥有五款主要商业化产品,包括三款原研/成熟品牌药和两款创新药,覆盖抗感染、心血管、呼吸等领域,各产品近年市场表现如下:

稳可信(万古霉素注射剂):这是一款经典抗生素品种,2019年亿腾从礼来手中收购成为上市许可持有人。目前稳可信是中国MRSA(耐甲氧西林葡萄球菌)感染一线用药,市场份额高且需求稳定。根据招股书显示,稳可信2022年销售收入约10.01亿元,2023年销售收入约10.69亿元,2024年销售收入约12.63亿元,2025年上半年销售收入约7.16亿元。

希刻劳(头孢克洛胶囊/颗粒):这是一款原研二代头孢抗生素,是儿科常用抗感染药。2019年,亿腾从礼来手中收购成为上市许可持有人。2024年,希刻劳剂型在中国零售渠道市占率约79%,稳居头孢克洛市场主导地位且持续增长。2022年希刻劳的销售收入约7.6亿元,2023年销售收入约8.36亿元,2024年销售收入约9.15亿元,2025年上半年销售收入约2.64亿元。希刻劳的销售收入降低主要受以下原因影响,一是2025年上半年更多抗菌药物被纳入集中采购,面临多种通用替代品竞争,导致价格下跌销售承压;二是亿腾调整销售策略,优先与全国及区域连锁药房客户合作,减少与小型批发商的合作,导致其产品销售额跌幅高于行业均值。

亿瑞平(丙酸氟替卡松雾化剂):该产品从英国葛兰素史克公司收购,2017年获批国内上市,是国内最新一代的吸入用皮质激素(ICS)雾化悬浮液,主要用于儿童和青少年中轻度哮喘控制。2022年亿瑞平的销售收入约1.95亿元,2023年销售收入约2.87亿元,2024年销售收入约2.15亿元,2025年上半年销售收入约0.46亿元。2024年,亿腾实现亿瑞平的本地化生产并一直在更新在国内的市场准入,因此须更新招标流程并实施新的分销安排,因此销量出现下跌。根据招股书显示,亿瑞平的销量预计2026年从市场准入的更新中逐渐恢复。

唯思沛(二十碳五烯酸乙酯胶囊):该产品从从美国Amarin公司引进的降甘油三酯创新药,2021年获批上市。它是国内首个获批可降低心血管疾病风险的处方鱼油药物。中国EPA市场正处于快速启动阶段,2022年全国市场仅约1660万元人民币,2024年已增至8820万元,其中单唯思沛一款产品占87.9%的市场份额。2022年唯思沛销售收入约0.16亿元,2023年销售收入约0.61亿元,2024年销售收入约0.77亿元,2025年上半年收入0.72亿元。机构预测2024–2027年国内唯思沛市场将以81.7%年增速扩张至5.29亿元。

稳可达(芦曲泊帕片):这是一款日本盐野义的创新药,治疗慢性肝病相关血小板减少症(CLD-TCP)的口服TPO受体激动剂。该产品在美日欧均获得批准,用于肝病患者术前提升血小板。产品在2021年引进并上市,2023年产生销售收入约0.11亿元,2024年销售收入约0.24亿元,2025年上半年销售收入约380万元。

(二)嘉和生物

1、公司基本情况

嘉和生物是一家专注于肿瘤和自身免疫领域新药研发的生物科技公司,2007年在上海成立,曾是业内炙手可热的Biotech明星企业。公司拥有自主抗体发现和工程技术平台,开发多款创新药,包括单抗、生物类似药和双抗/三抗等。

上市背景方面,嘉和于2020年10月在港交所以18A章节上市,当时融资26亿港元,市值一度超过140亿港元。股东阵容豪华,背后聚集了高瓴资本、淡马锡、高盛、黑石等国际顶级投资者。然而,上市后的嘉和生物陷入产品开发受挫和估值大幅缩水的困境。公司原核心产品PD-1单抗(GB226, 商品名杰洛利单抗)在医保谈判后潜在售价大跌且审批严重滞后,2023年6月该产品上市申请被药监局拒批,成为国内首个被否的PD-1药物。这一打击使公司错失主要商业化机会。同期公司的首款产品——英夫利昔单抗生物类药于2022年获批上市,但由于缺乏商业化经验,市场销售未达预期。

财务上,嘉和生物自上市后连续巨额亏损,2021–2023年累计净亏损超过22亿元人民币,几乎耗尽IPO募资。现金流告急下,公司在2023年底被迫大幅裁员逾60%,成为行业内减员比例最高的上市药企之一。到2024年9月宣布合并交易前,嘉和生物市值已跌至不足10亿港元,较巅峰暴跌近90%。

2、主要在研产品

嘉和生物目前管线中最重要的两个产品是已获批上市的GB491和处于临床阶段的GB261。

GB491 (来罗西利片,商品名汝佳宁):第四代CDK4/6抑制剂,用于HR+乳腺癌。嘉和生物在经历PD-1受挫后,将GB491提为核心项目。2025年5月,在嘉和与亿腾签订合并协议后不久,GB491即获国家药监局批准用于两项乳腺癌适应症,并在亿腾医药协助下于同年12月被迅速纳入2025年国家医保目录。乳腺癌领域CDK4/6抑制剂是近年的明星疗法,全球已有辉瑞哌柏西利、诺华瑞波西利、礼来阿贝西利三款产品上市,2024年销售额分别达到约53.1亿美元、30.3亿美元、43.7亿美元,市场增长迅猛。国内目前先后批准了辉瑞、诺华的产品,然而GB491具有差异化特点(据称不良反应更可控,可能允许更灵活剂量),且嘉和拿下了一线和二线治疗两项适应症,这赋予其相对国内竞品更广的适用人群。市场空间方面,据几家已有产品的销售推算,GB491在中国的峰值潜力可观。目前GB491已经在亿腾销售团队支持下启动上市销售,其放量速度将直接检验此次并购协同效应。

GB261:这是一款用于细胞淋巴瘤等适应症的创新药。目前,GB261正在开展二期临床实验,其针对复发难治B细胞非霍奇金淋巴瘤显示出良好的安全性和有效性,相比同类产品显著减少了副作用的发生。

三、交易完成后的影响

(一)整体定位与新公司特征

合并完成后,新公司“亿腾嘉和医药集团”成为一家具备成熟商业化平台和创新研发平台的综合性生物制药企业。亿腾医药凭借多年深耕的销售网络、稳定现金流和生产供应能力,填补了嘉和生物商业化环节的短板;嘉和生物丰富的创新管线和研发人才队伍,则强化了亿腾长期自主创新的能力。

公司战略定位为“引进+自研”并举,与典型从研发端起家的Biotech不同,亿腾嘉和走的是“由商业端向研发端逆向整合”的道路。这使公司既具备短期盈利能力,也拥有长期增长潜力,经营风险得到平衡,发展模式更加多元稳健。

(二)业务协同与整合预期

从管线和销售看,双方的结合可做到优势互补。短期内最直接的协同是亿腾强大的销售体系将迅速嫁接到嘉和的核心产品上,实现管线落地转化。尤其是嘉和的GB491乳腺癌新药,由于亿腾在全国医院终端的广泛覆盖和专业推广经验,可加速进入临床路径并放量。预计2025年起GB491的销售曲线将在亿腾团队运作下陡峭上扬,成为新公司的主营增长引擎之一。

中期看,新公司将规划整合双方研发管线,将嘉和的创新项目与亿腾商业判断力结合,优先孵化有明确临床需求和市场前景的品种。例如,控股股东旗下泰州亿腾景昂公司拥有一款乳腺癌在研药“景助达”,未来可能与GB491联合用药,打造差异化肿瘤产品组合。。

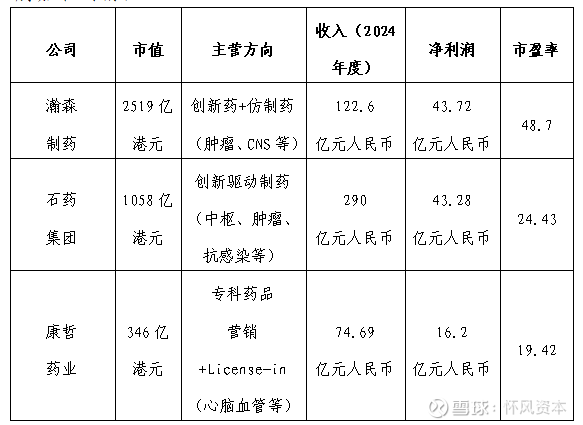

四、同类型公司的估值情况

下表汇总了所选香港可比公司的当前市值、主营方向、2024年度收入、净利润及市盈率指标,以对比判断合并后亿腾嘉和的情况。

上述公司均以“商业化产品+创新研发”驱动业务发展,与亿腾嘉和的定位相符。从估值水平看,不同公司因增长前景和风险不同而有所差异:

创新型公司(如翰森制药)因研发管线带来更高增长预期,估值溢价明显更高。翰森目前市盈率达到48.7倍,体现了市场对其创新药前景的乐观预期,高于传统药企水平。

传统综合性药企(如石药、康哲药业)由于主营业务稳健、盈利较强,市盈率通常稳定在20倍左右。这反映市场给予其稳定现金流业务较低的风险溢价。

从定位上看,亿腾嘉和应介于传统稳健药企和高估值创新药企之间。通过并购获得了万古霉素(稳可信)、头孢克洛(希刻劳)等成熟抗感染产品和呼吸科药物(亿瑞平)的稳定现金业务,同时拥有自研管线(如CDK4/6抑制剂GB491等)。这种业务组合使公司营业收入有保障,而长期依靠在研产品则提供充足的想象空间。