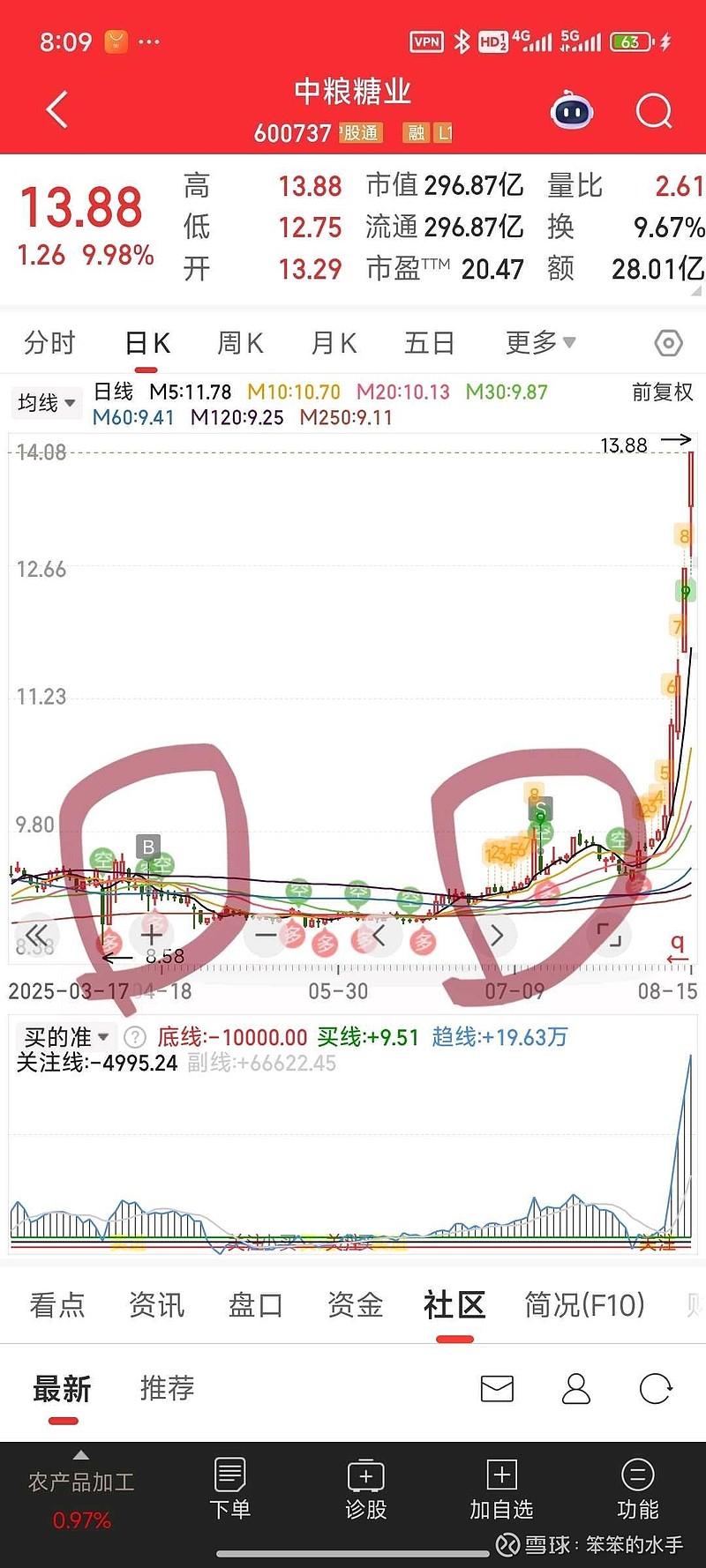

$中粮糖业(SH600737)$

当初买的理由,糖业周期底部。买点儿观察仓位。逐步加仓。

嗯。。在大涨之前出掉了。

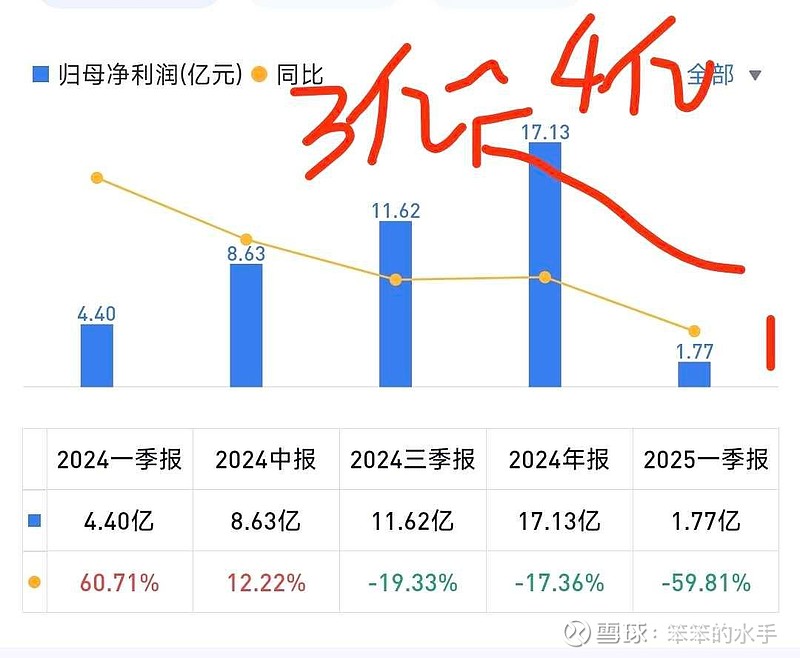

出掉理由:业绩报3亿-4亿左右净利润。同比下降50%。。想跌下来在买入。

且糖周期呢也确实在底部。估计34季度业绩,还会继续拉胯。后面在补回来。

这几天狂涨的思考:

伪逻辑1:美国可口可乐要取消果糖,用蔗糖。

美国期货白糖根本没有涨,也是历史地位水平。

国内期货也没有动静,毫无逻辑可言。

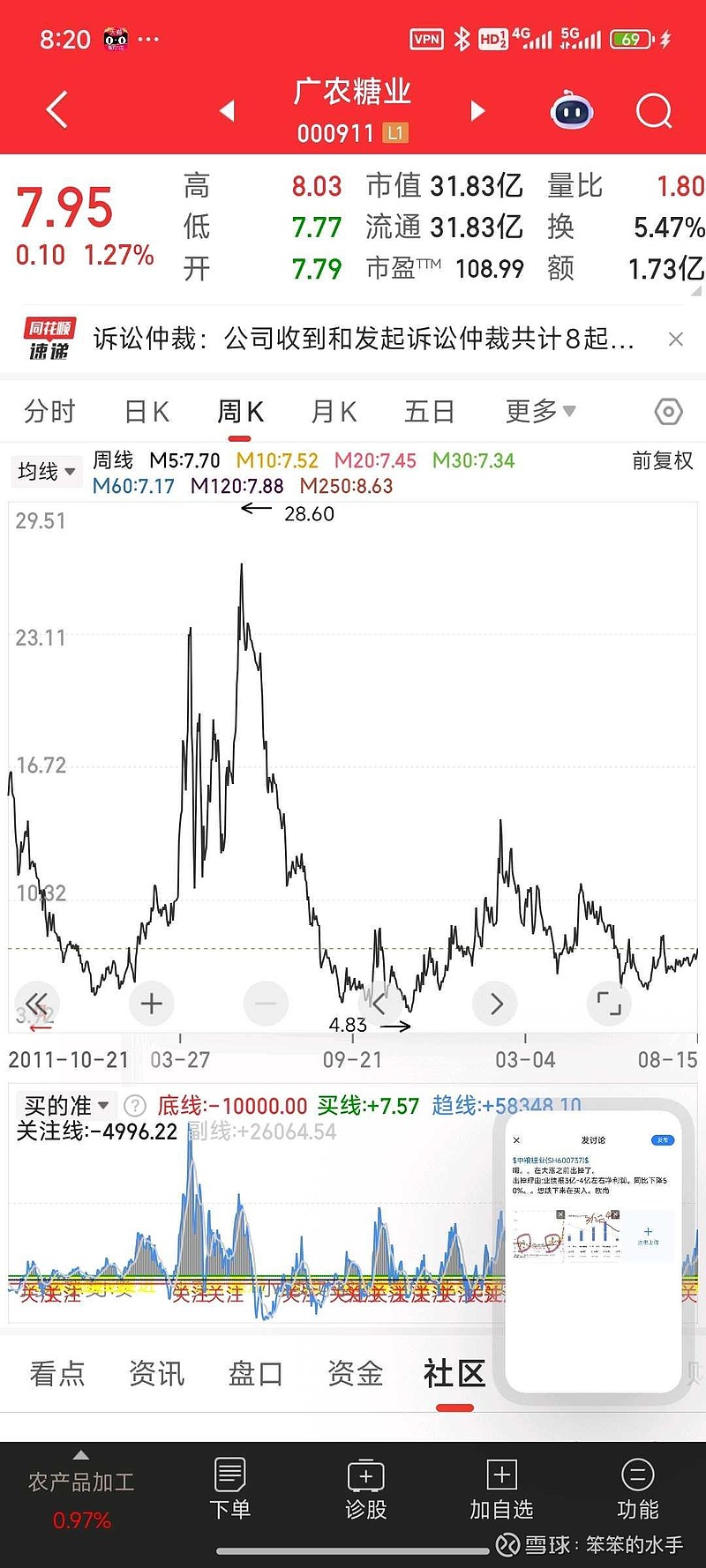

伪逻辑2:消费股价值回归。狗屁不通!这股上市多少年了,过去从来不是消费股逻辑。是周期股逻辑。广农糖业应该要补涨???而且这股业绩明显跟随糖业周期。。有时候真想吐槽这些狗屁的分析师,水平真的很差。

个人认为的合理逻辑1:注射级药用蔗糖研发(只是猜测,毫无依据。口嗨别方针)

进口替代空间:国内70%以上注射级药用蔗糖依赖欧美进口,单价高达120万元/吨。中粮产品国产化后成本显著降低,直接切入百亿级替代市场。

疫苗与生物药扩容:全球疫苗市场年增速超10%,mRNA疫苗(如云顶新耀肿瘤疫苗)对高纯度辅料需求激增;国内HIV、HPV等疫苗研发加速,疫苗糖作为稳定剂和递送载体不可或缺。

新兴应用拓展:除人用疫苗外,还可用于兽药、合成生物学等领域,覆盖抗体药物、细胞治疗等前沿方向。

市场规模估算

国内:若替代70%进口份额,市场规模达数百亿元。

全球:疫苗糖全球潜在空间约数十亿美元,中粮凭借成本优势可抢占亚非拉等价格敏感市场。

药用辅料需与药品制剂进行关联,开始关联审评;等到其关联的药品制剂获得批准时,表明药用辅料也一同通过了技术评审,登记号的状态会由“I”变成“A”。进入“A”状态后可以大规模应用于药品制剂的生产销售。

目前消息报道注射级蔗糖应该是 i ,我在药品监督管理局上面是没有查到的。但是按照进度也就是25年底和26年初应该就会落地。

资金应该是知道内幕消息了![]()

![]()

![]() ,提前买入。

,提前买入。

这个看半年报就可以知道了。半年报应该会有进度提现,会有惊喜!!!!

此股情景(医药对标):若医药业务占比提升至15%+,PS切换至1.5倍,目标市值525亿元(当前296亿),对应股价24元。

个人认为的合理逻辑2:量化小盘赛道拥挤,现在量化基金都挤压中盘股。这股息率高&市盈率低的股,大概会是量化基金的选股权重占比比较大的部分。所以合力推高股价。

嗯结尾,我也不知道那个逻辑是正确的。这股没做好!反省一下![]() 。

。

请高手老师赐教!谢谢