笨笨的矿工

· 浙江

$津上机床中国(01651)$

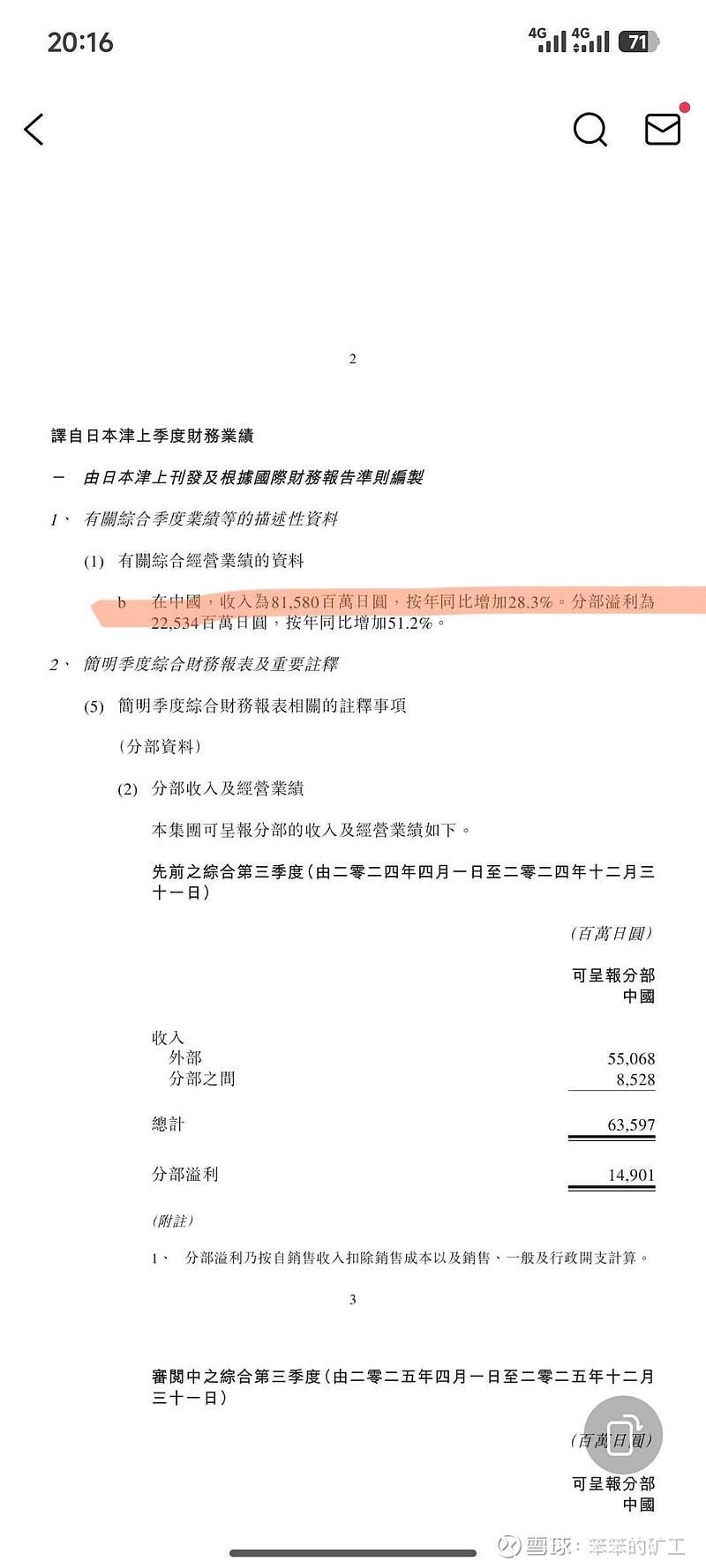

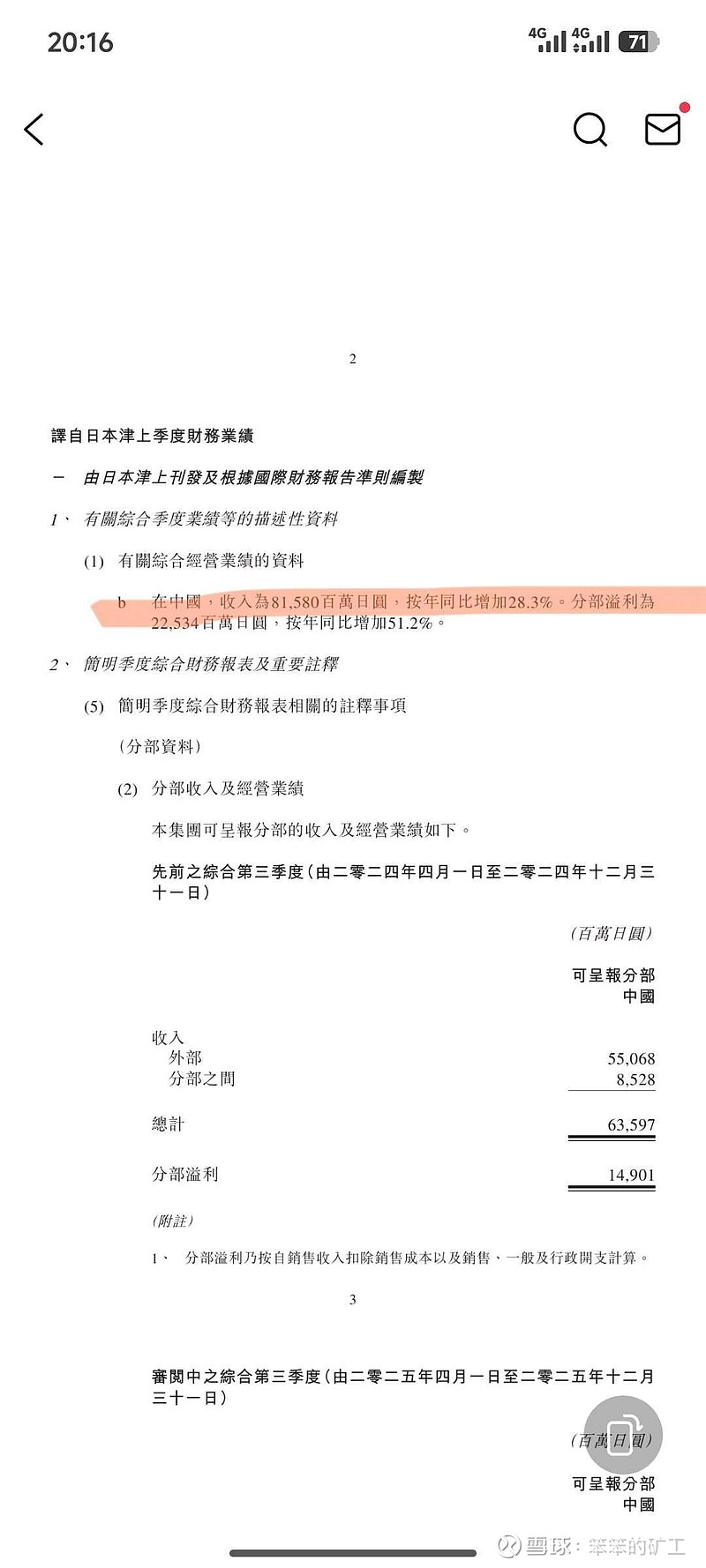

首先业绩方面,25q1到q3利润是10亿,25年全年大概能做到14亿/15亿利润。动态pe大概率在11左右。

最变态的是利润率,纯利润可以做到27% 毛利在40%以上。比去年还进步了。整体制造业行业内卷的情况下,还能逆流增长。25年中国整体制造业利润在4%左右。能做到27%的,寥寥无几。

为啥在整体制造业内卷情况下还能,逆流而上?我认为以下几点:

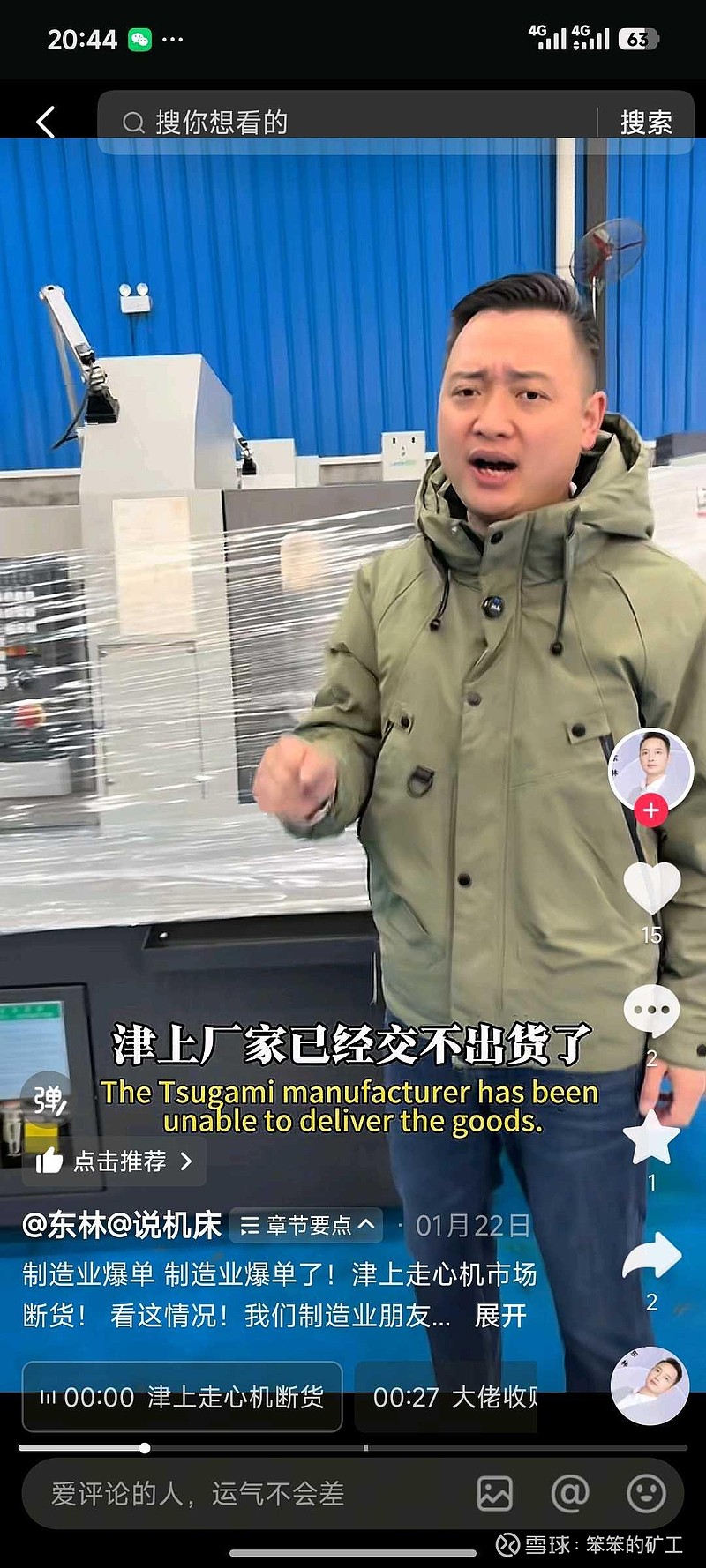

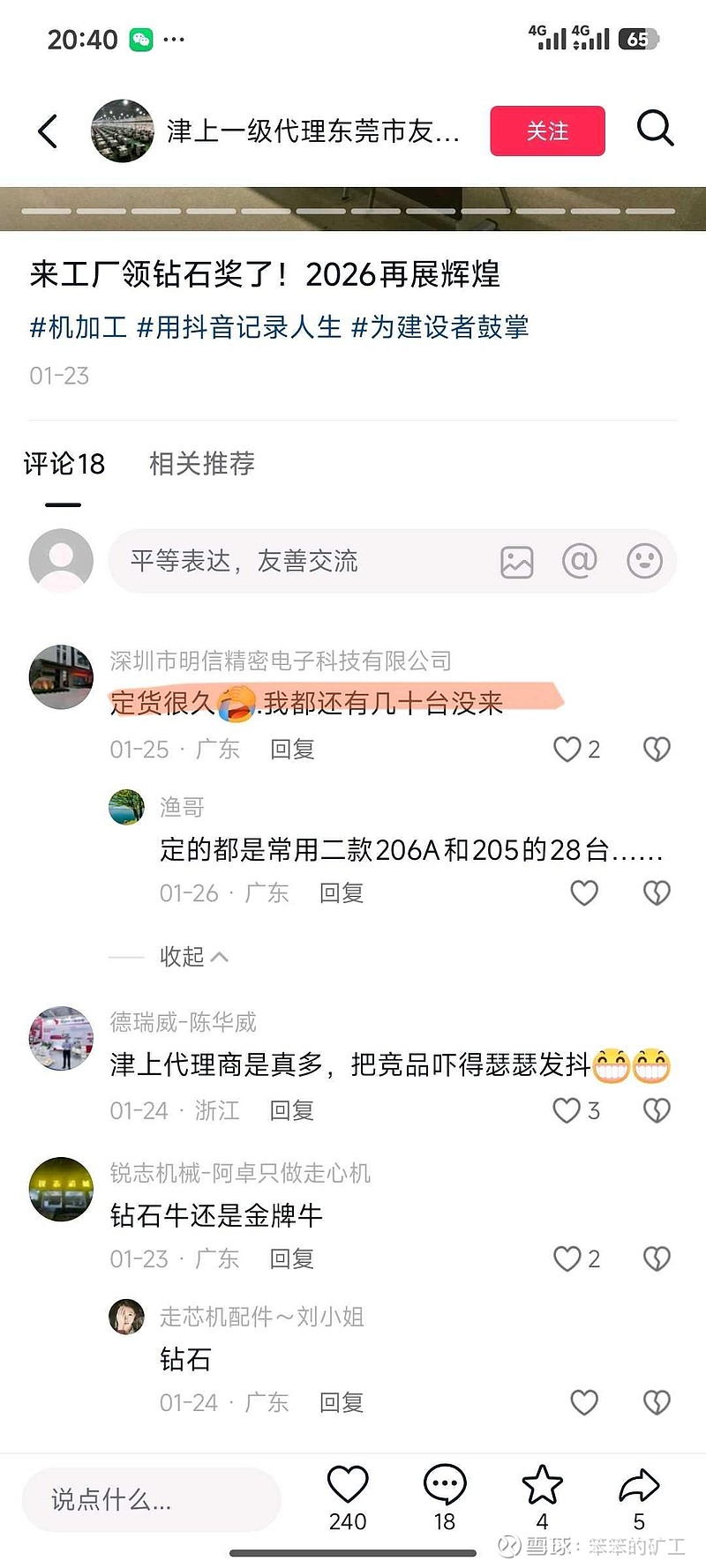

1.商业模式好,制造业内卷,往中高端进步,内卷就要做高精度做多种需求。津上的机床就是中高端!便宜!给内卷提供动力

2.管理层牛逼,管理层一堆50-60理工科博士。专业能力非常优秀!

3.汽车行业不行了,还有液冷,还有机器人,还有3c。各行各业都要用到机床!

叠加入通需求!今天9月吧,目标价格80!

管理层给到未来的业绩是营收70亿。利润大概会做到18亿到20亿。20pe来算的话(A股机床都是40-50pe),还有1-2倍空间。