举头西北浮云,倚天万里须长剑--再鼎医药ZL1310投研分析总结

作为创新药投资者,对于一款在研药物进行投研分析时,首要投研目标究竟是什么?

很多朋友会说,首要投研目标就是分析这款药未来是不是大药,重磅药。但这是个很模糊的答案,大到底是有多大,重磅到底是有多重磅,这个定性非常重要。

举个例子,以大家熟悉的亚盛医药2575为例,如果你对2575的定性是10亿美金分子,30-40可能就会卖掉;如果是20亿美金分子,50-60可能就会卖掉;如果是30亿美金分子,你可能能拿到100以上;如果是100亿+美金分子呢,那不得拿到300以上?

那么再鼎医药拥有全球权益的在研药物DLL3 ADC,ZL1310,是一款大药吗?是大药的话,它是一款多大的药?

开门见山说出我对于ZL1310的定性结论:ZL1310是一款基石级别大药,是可以进入未来全球药物销售TOP100名单的重磅炸弹,未来峰值销售极大概率超50亿美金。

下面我将分十个章节对上述论点展开详细的论据

一.ZL1310和可开发适应症简介

二.ES-SCLC适应症竞争格局

三.ES-SCLC适应症当前基石药物和未来的基石药物

四.以史为鉴,聊聊肿瘤慢病化之多发性骨髓瘤发展史

五.实体肿瘤治疗中的不同机制疗法简介

六.IO1.0(PD1/PDL1)+化疗演进到IO2.0+ADC成为业界共识

七.SCLC肿瘤慢病化进程正在进行时

八.ZL1310临床数据解读及竞品临床数据分析

九.为什么说ZL1310是未来SCLC慢病化进程中的基石药物

十.ZL1310成药概率分析和全球峰值销售预测

十一.ES-SCLC适应症未来展望

一.ZL1310和可开发适应症简介

1.ZL1310是什么样的分子?

ZL1310由再鼎医药2023年从宜联生物引进,是靶向DLL3的抗体偶联药物ADC,DLL3是一个在多个神经内分泌肿瘤(例如SCLC)中过度表达的抗原。载荷毒素为新型喜树碱衍生物(一种拓扑异构酶1抑制剂)。

ZL1310于2025年1月获得美国食品药品监督管理局(FDA)的孤儿药资格认定,并于2025年5月获得美国FDA快速通道资格认定。

2.DLL3靶点和神经内分泌癌(NEC)简介

DLL3是Notch信号通路的抑制性配体,在神经内分泌(NEC)癌细胞表面具有普遍且较高的表达。有研究显示,DLL3在85%-94%的SCLC细胞表面异常表达;在37%-80%的LCNEC-L中也具有异常表达;76.9%的GEP-NEC患者也表达DLL3。与此同时,DLL3在正常细胞表面几乎没有表达,这使得DLL3作为潜在NEC特异性靶点的同时能够从理论上降低药物的毒副作用。

神经内分泌癌(NEC)是一种罕见的异质性肿瘤,包括小细胞和大细胞型,可发生于多种器官。NEC的原发部位以肺部最为常见,肺内NEC包括小细胞肺癌(SCLC)以及肺大细胞神经内分泌癌(LCNEC-L);肺外NEC(epNEC)整体占比较低,其中以胃肠胰(GEP)NEC最为常见。

但无论是肺内NEC还是epNEC,该类疾病均展现出侵袭性强、恶性程度高的特征,且NEC患者在诊断时近70%已伴有远处转移,伴远处转移的NEC患者中位生存期普遍不足一年,5年生存率仅为2.6%。晚期NEC患者目前的治疗选择十分有限,大多数患者的一线治疗仍以传统化疗手段为主,其中SCLC患者的一线治疗近年来虽有免疫治疗加持,但中位总生存期也仅为一年多,而二线及后线治疗所带来的获益更为有限。因此,NEC患者目前仍存在巨大的未满足需求,亟需更为精准、有效的治疗策略以改写当前的治疗现状。

综上,ZL1310可以开发的NEC细分适应症包括DLL3高表达的SCLC,LCNEC-L,GEP-NEC。

3.SCLC适应症

肺癌分为小细胞肺癌(SCLC)和非小细胞肺癌(NSCLC),其中大约占肺癌的15%,以2022年为例,全球新增SCLC患者约38万例,2024年美国新诊断为SCLC的大约33000人,欧盟约73000人,中国每年新增100000+人。

SCLC按进展期分为LS-SCLC和ES-SCLC,LS:limited stage,局限期,ES:extensive stage,扩展期。超过三分之二的患者初诊即为ES-SCLC,大约40%-70%的病人会发生脑转移,SCLC五年生存率约 7%。作为NEC的一个细分适应症,SCLC具备侵袭性强,恶性程度高的特点,中位生存期短,也意味着该领域存在巨大的未被满足临床需求。

4.ZL1310目前的临床开发策略

ZL1310目前的重点开发方向:ES-SCLC二线和ES-SCLC一线,以及其他NEC(再鼎未披露具体NEC细分适应症)。

来看一下再鼎二季度业绩会ppt列举的未来一年(25年H2-26年H1) ZL1310相关催化剂事件,共5个:

a.公布二线ES-SCLC单药剂量优化的数据更新。这是继今年六月ASCO披露1310安全性,有效性(ORR/DCR)数据后,将首次披露1310的药效持久性(duration)数据包括无进展生存期(pfs),DOR数据,非常值得期待。

//有效性:DOR:6.1月 2L+ ,ORR 68% 2L(1.6mg),80% ORR 未治疗脑转移患者

安全性:大于等于3级TRAE 13% 没有大于等于二级ILD

b.启动单药治疗二线ES-SCLC全球关键性临床研究

//已于25年十月启动

c.一线ES-SCLC剂量递增的全球研究数据读出(与阿替利珠单抗联用)

d.其他神经内分泌癌(NEC)的全球1/2期临床研究的数据读出

e.与新MOA疗法的联用,新MOA指的是CD3/DLL3 TCE,合作厂家可能是安进或BI

二.ES-SCLC适应症竞争格局

1.一线ES-SCLC

罗氏的PDL1抑制剂atezolizumab(阿特丽珠单抗,T药)+化疗,对比化疗,IMpower133试验,mOS12.3月vs10.3月,中位生存期提高2个月,安全性相当,于2019年获FDA批准上市。

阿斯利康的PDL1抑制剂durvaluman(度伐利尤单抗)+化疗,对比化疗,CASPIAN试验,mOS 13月vs10.3月,中位生存期提高2个月,安全性也相似,于2020年获FDA批准上市。

罗氏T药+Lurbinectedin(芦比替定)+化疗,对比T药+化疗,IMforte试验,对照T药加化疗,取得了mpfs和mOS双阳性的数据。mpfs 5.4月vs2.1 月,mOS 13.2月vs10.6月,预计2025年下半年获批。

2.二线ES-SCLC

1996年,拓扑替康,成为首个被FDA批准的小细胞肺癌(SCLC)二线治疗药物。

2020年,爵士制药的lubrinectedin (芦比替定), 用于治疗复发性SCLC的新分子实体,是继拓扑替康获批后20多年来唯一一个获得FDA批准的药物。

2024年,基于DeLLphi-301临床试验,FDA加速批准了安进的DLL3/CD3 Tarlatamab。与标准化疗相比,一举将mOS从8.3月提高到13.6个月,死亡风险降低40%,并且是去化疗的方案。

总结一下,一线SOC是PDL1+铂类化疗,二线在去年安进塔拉妥之前是化疗,今年ASCO IMforte试验和DeLLphi-301试验,将一线和二线SCLC的生存期进一步进行了刷新,罗氏T药+Lurbinectedin(芦比替定)+化疗会成为一线最优疗法,而塔拉妥单药会成为二线最优疗法。

3.ES-SCLC一线和二线正在开展的临床

ES-SCLC正在开展的一线临床比较多,包含了各式各样的MOA,例如IMforte试验,在维持治疗中加入新化疗药物芦比替定,增加抗血管机制药物,增加TCE药物(如安进DLL3/CD3塔拉妥),PDL1升级为PDL1/41BB(维立志博LBL-024),或者PDL1/VEGF(BNT327),还有将化疗的升级方向,所谓精准化疗ADC,DLL3 ADC即ZL1310在临床开展中。其中TCE药物例如安进塔拉妥,PDL1/41BB例如维立志博LBL-024都可以认为是肿瘤免疫(IO)1.0 PDL1抑制剂的后续迭代疗法,属于IO疗法,ADC药物归类为化疗的演进方向,保留化疗有效性的同时,提升安全性。

ES-SCLC二线开展的临床,主要是各个靶点ADC药物单药对照化疗,靶点包括1310所在的DLL3,B7H3靶点ADC以及TROP2 ADC。

对于肿瘤免疫IO迭代方面,目前看到塔拉妥的有效性安全性非常不错,塔拉妥拿下二线后,放量速度惊人,目前也在冲击一线。但对我来说,最值得期待的是维立志博的PDL1/41BB LBL-024,因为这款药在ES SCLC的IO疗法里,可能是有代际差异的IO2.0疗法。

除此之外,负责肿瘤微环境拆防护网的应世生物的FAK抑制剂也在加入ES-SCLC的一线战局中,肿瘤免疫(IO1.0 PDL1,IO2.0 TCE,PDL1/41BB)+化疗(包含传统化疗,新化疗药物,ADC)+靶向(VEGF)+FAK+未来其他MOA。所以对于一个这么高难度,恶性程度高,进展快的病,人类拼尽全力,组建药物“复仇者联盟“,目的都是试图尽量延长患者的生存期。

4.肿瘤免疫新疗法在ES-SCLC的潜力

众所周知,肿瘤免疫1.0正在向肿瘤免疫2.0迭代。肿瘤免疫2.0疗法呈现出了百花齐放百家争鸣的态势。

在ES-SCLC二线去年获批的安进DLL3/CD3 Tarlatamab塔拉妥,今年半年报显示卖了2亿多美金,三季度卖了1.78亿,前三季度卖了3.93亿美金,今年全年有望破6亿美金。这是塔拉妥上市的第二年,还是建立在美国ES-SCLC二线20%的处方比例,以及美国以外少数几个国家上市的基础上。安进也在推进塔拉妥临床饱和式开发,未来可能形成一线,二线,三线全覆盖。

Biontech从普米斯买下的PDL1/VEGF(BNT327),今年BMS花百亿美金重金和Biontech五五分成合作开发,该分子联合化疗对比T药联合化疗的首发适应症,ES-SCLC一线的全球三期临床也在进行中。

还有其他如PDL1/41BB (LBL-024),尤其是维立志博的LBL-024让人印象深刻,26年初LBL-024在国内做的小肺适应症,pfs数据将首次读出,值得重点关注。

简单总结一下本章内容,对于适应症竞争格局,创新药投资者新手必定会被琳琅满目的临床试验吓倒。不确定药物未来的竞争力到底如何,坦白说,这个也是创新药有难度的地方。

对于ZL1310的竞争格局的看法,可以浓缩为一下两点

1.SCLC的诊疗方案尤其是一线的诊疗方案是联用,包含了各种不同的MOA机制的药物,

ZL1310属于精准化疗,其payload是TOPi,拓扑异构酶,和依托泊苷是一样的,所以ZL1310的开发目标就是要取代掉现有SOC疗法中的化疗药物依托泊苷。

2.因为ZL1310本质上是一款ADC,药物机理上,其最终真正发生作用的是ADC里的payload TOPi,所以,ZL1310的竞争对手就是其他ADC,包括B7H3 ADC,TROP2 ADC等。ZL1310如果能在这一众ADC临床进度领先,同时有差异化的优势,那ZL1310就具备成为SCLC适应症基石大药的基础。

三.ES-SCLC适应症当前基石药物和未来的基石药物

1.什么是基石级别药物?

必应搜索到的对基石级别药物的定义,我认为比较准确,如下:

基石用药是在治疗某些疾病时,最重要、最核心的药物。 它是治疗方案的基础,其他药物在此基础上进行补充和辅助。 基石用药的选择需根据疾病的特点、病人情况以及药物的安全性和有效性等因素进行综合考虑。 基石用药在医学中的地位举足轻重。 它能够有效地控制疾病的发展,缓解症状,提高生命质量,甚至挽救生命。 基石用药选对了,药效好,就能够减少病人所需用药的种类和数量,降低治疗成本,提高治疗效果,达到最佳的治疗效果。

2.ES-SCLC适应症当前基石药物

先看下NCCN指南关于ES-SCLC一线的推荐疗法:

Preferred Regimens

• Carboplatin AUC 5 day 1 and etoposide 100 mg/m2 days 1, 2, 3 and atezolizumab 1200 mg day 1 every 21 days x 4 cycles followed by maintenance atezolizumab 1200 mg day 1, every 21 days (category 1 for all) d,e,k,6

• Carboplatin AUC 5 day 1 and etoposide 100 mg/m² days 1, 2, 3 and atezolizumab 1200 mg day 1 every 21 days x 4 cycles followed by maintenance atezolizumab 1680 mg day 1, every 28 daysd,e,k

• Carboplatin AUC 5–6 day 1 and etoposide 80–100 mg/m2 days 1, 2, 3 and durvalumab 1500 mg day 1 every 21 days x 4 cycles followed by maintenance durvalumab 1500 mg day 1 every 28 days (category 1 for all) d,e,f,7

• Cisplatin 75–80 mg/m2 day 1 and etoposide 80–100 mg/m2 days 1, 2, 3 and durvalumab 1500 mg day 1 every 21 days x 4 cycles followed by maintenance durvalumab 1500 mg day 1 every 28 days (category 1 for all) d,e,f,7

推荐疗法中4个选项,涉及到5个药物,其中3个化疗药物分别是Carboplatin ,etoposide,Cisplatin ,免疫抑制剂药物2个,分别是罗氏的PDL1单抗atezolizumab,阿斯利康的PDL1单抗durvalumab。

四种一线疗法都包含诱导治疗阶段和维持治疗阶段,诱导阶段三药联合(两种化疗药物+PDL1),维持治疗阶段用PDL1。

问题来了,这里面最基石级别的药物是什么,不是atezolizumab,也不是durvalumab,因为这俩最多只能占据一半的疗法。最基石的药物是etoposide,因为这四种疗法里都有它的存在。

3.ES-SCLC未来的基石药物

那么哪些药物会成为ES-SCLC未来的基石药物?

ZL1310有机会吗?别急,先卖个关子,因为我现在说ZL1310有机会成为ES-SCLC基石药物,你也未必信。

四.以史为鉴,聊聊肿瘤慢病化之多发性骨髓瘤发展史

以史为鉴,可以知兴替。

每个适应症的历史,就像一本无声的教科书,教会我们穿越迷雾,从而更接近事物的本原。

本章我们来看一看多发性骨髓瘤这个适应症。我第一次听到这个适应症,是因为传奇生物的明星重磅产品CarT药物西达基奥伦塞。

2022年3月,FDA批准传奇生物的靶向BCMA CAR-T疗法--Carvykti (西达基奥伦塞)上市,用于治疗复发或难治性多发性骨髓瘤(R/R MM)患者,这些患者既往接受过四种或四种以上的治疗,包括蛋白酶体抑制剂、免疫调节剂和抗CD38单克隆抗体。

2024年4月,西达基奥仑赛继续向多发性骨髓瘤二线挺进,先后被美国FDA、EC批准用于复发或难治性多发性骨髓瘤患者的二线治疗,对这些患者既往至少接受过一线治疗,包括一种蛋白酶体抑制剂(PI)和一种免疫调节剂(IMiD)且对来那度胺耐药。

2024 年,西达基奥仑赛全球销售额为 9.63 亿美元,同比增长 92.6%。今年第一季度,西达基奥仑赛收入实现了 135% 的同比增长至 3.69 亿美元,按照这个趋势,今年销售额非常有望突破 10 亿美元。

看了一眼传奇生物的最新市值,69亿美金,几乎是再鼎的两倍市值。一个多发性骨髓瘤市场,在末线和二线卖的产品,支撑传奇生物市值到小一百亿美金。这足以说明多发性骨髓瘤市场是个超大规模市场。

我们看一下全球多发性骨髓瘤市场规模,2023年全球多发性骨髓瘤治疗市场规模超过200亿美元,2024年约400亿美元,2030年将达473亿美元。

大市场养大鱼,看看这个市场的超级重磅药物:

2008年,硼替佐米全球销售额超10亿美元,2016年全球销售额25亿美元之后逐渐下滑。

2021年,来那度胺全球销售额达到峰值128.21亿美元,多发性骨髓瘤是其第一大适应症市场。

2024年,达雷妥尤单抗全年销售额高达116.7亿美元,2025年上半年还在以21.7%的速率持续增长,上半年全球销售额达67.76亿美元。

大药成就了大适应症,大适应症继续孕育大药,形成良性循环,在多发性骨髓瘤这个适应症体现得淋漓尽致。

罗马不是一天建成的。多发性骨髓瘤市场有今天的规模也不是一朝一夕之功。

时间轴梳理一下多发性骨髓瘤获批的药物:

下文直接摘自《多发性骨髓瘤治疗药物获批时间轴(1960~2022)》公众号: Htology血液前沿

1998年,沙利度胺被FDA批准用于MM的治疗。

2003年,硼替佐米作为第一个蛋白酶体抑制剂,被批准用于复发或难治性MM的治疗。

2006年,来那度胺作为新一代免疫调节剂,获批联合地塞米松用于MM二线治疗。

2012年,卡非佐米是第二代蛋白酶体抑制剂,获得FDA批准用于治疗进复发难治性MM。

2015年,FDA批准卡非佐米与来那度胺和地塞米松联合治疗复发性MM患者。

同年,FDA批准达雷妥尤单抗用于治疗MM患者。

2019年,FDA批准DRd用于一线治疗不适于自体干细胞移植(ASCT)的MM患者。

同年基于CASSIOPEIA研究结果,FDA批准DVTd治疗适合ASCT的新诊断成人MM患者。

2020年 基于ICARIA-MM研究III期临床试验,FDA批准Isa-Pd用于治疗之前至少接受过两种疗法(包括来那度胺和蛋白酶体抑制剂)的成人MM患者。

同年,基于CANDOR和EQUULEUS两项临床试验,FDA批准KDd用于既往接受1~3线治疗的复发或难治性MM成人患者。

2021年 基于IKEMA研究,FDA批准Isa-Kd用于治疗既往已接受过1-3种疗法的复发或难治性MM成人患者。

同年,FDA批准达雷妥尤单抗-透明质酸酶与泊马度胺和地塞米松联合用于既往接受过包括来那度胺和蛋白酶体抑制剂在内的至少一线治疗的MM成人患者。

2022年3月,FDA批准传奇生物的靶向BCMA CAR-T疗法--Carvykti (西达基奥伦塞)上市,用于治疗复发或难治性多发性骨髓瘤(R/R MM)患者。

……

综上,得益于这20多年不同作用机制药物的上市,多发性骨髓瘤患者平均生存期,在20多年前只有2-3年,现在能活8-10年。一个恶疾几乎变成了慢性病。

最后总结一下本章内容,研究多发性骨髓瘤适应症的历史给我们几点启示:

1.疾病会因为人类医学的进步,新药的出现,曾经认为的急病会被逐渐慢病化,成为慢性病。

2.肿瘤慢病化,带来长药物治疗周期催生巨大的药物市场。

3.多发性骨髓瘤一线用药已是三药甚至四药联用,说明对于恶疾,需要不同作用机制(MOA)的药物团队作战,各司其职,达到最高治疗效果,尽可能让病人提高生存期。

4.联用组合中的某些药物如来那度胺,达雷木单抗称为基石药物,带来巨额销售,成为药物中的重磅炸弹。这些药物为何会成为基石药物,就在于它们是所在MOA里的最优解,这就好比是篮球全明星后卫,他在俱乐部的比赛或者是国家队比赛里,在出场阵容里他都占据了首发的位置,其他位置上的球员要和他联合组队,去拿下比赛,他这样的球员就是基石级别球员,药物中也是同理,不同MOA相当于不同的位置(中锋,后卫)。

5.基石药物的销售峰值也不是一蹴而就,比如达雷木单抗在2018年左右还是30亿美金左右的年销售,2025年超过150亿美金。其市场规模也是伴随着达雷木单抗临床开发不断从后线往前线拱,和其他药物联用慢慢将DOT延长,共同把适应症市场蛋糕做大后带来的。

问题来了,SCLC,甚至神经内分泌肿瘤,未来也会和多发性骨髓瘤一样,未来逐渐慢病化,成为巨大的药物市场吗?

五.实体肿瘤治疗中的不同机制疗法简介

本章将梳理一下实体瘤的诸多不同机制疗法。

按照时间轴进行梳理:

1.化学疗法

化学疗法简称化疗,开始于二战期间,首先用于血液瘤,之后被用于实体瘤。

化疗原理是通过全身或部分使用化学药品来抑制肿瘤生长或消灭肿瘤。值得注意的是,化疗对人体的所有细胞无差别杀伤,包括肿瘤细胞和正常细胞。所谓杀敌一千,自损半百。

化疗药物中多种不同作用机制的药物:

阻碍DNA组合,直接损伤DNA,破坏DNA组织与构成,如顺铂。

干扰核酸合成过程,如多柔比星。

影响拓扑异构酶,抑制DNA,如伊立替康,拓扑替康。

抑制细胞有丝分裂,如长春新碱。

SCLC中使用的卡铂,依托泊苷,拓扑替康,芦比替定,伊立替康都属于化疗药物范畴。

2.放射疗法

简称放疗,放射疗法利用聚焦的,高能量的放射线破坏肿瘤细胞的遗传物质DNA,使其失去再生能力,从而杀伤肿瘤细胞。

放疗也是历史悠久的疗法,直到现在,放疗仍是恶性肿瘤重要的局部治疗放法。大约70%的癌症病人需要放疗,约40%的癌症可以用放疗根治。

放疗也是小肺在用的疗法之一。

3.靶向疗法

靶向疗法分为小分子靶向疗法和大分子靶向疗法,工作机制是通过靶向阻断生物传导通路 实现抗肿瘤的效果。靶向疗法出了很多重磅大药,比如靶向EGFR的重磅药物,阿斯利康的奥西替尼,艾力斯的伏美替尼。靶向VEGF的大名鼎鼎的罗氏贝伐珠单抗。

康方生物的AK112也用了靶向机制,分子的一端靶向了VEGF。

4.ADC疗法

ADC是抗体偶练药物的英文缩写。ADC药物由抗体,连接子,细胞毒性有效载荷组成,结合了抗体的靶点选择性和高细胞毒性药物的杀伤力,有生物导弹的称呼。近些年来,随着DS8201的横空出世,ADC药物发展迅猛,是发展最快的癌症疗法之一。

工作原理是ADC药物到达肿瘤微环境,抗体部分和肿瘤细胞表面抗原结合后,被内吞到肿瘤细胞胞内,触发连接子将毒素弹头释放,毒素进入细胞核造成肿瘤死亡。

ZL1310即属于该疗法类别。

5.肿瘤免疫疗法

人体免疫系统是维持生命正常运转的几大系统之一,通常我们都不会觉察到它们的存在,但是在某些情景,比如感冒导致的发高烧,免疫系统处于高度激活状态,想必每个人都能感受到它的威力。还有在受到外伤时,免疫系统也是重要的力量,帮助伤口自愈,并清除外来的微生物或细菌。

本节不聊免疫学原理,一个是自己并非专业人士,虽然学过一些免疫学原理的皮毛,投资创新药也并非要去完成生命科学的本科课程。

只是想说 ,仅以人类目前对人体免疫学的理解,已经催生出了很多重磅药物,如年销售百亿美金的药物也不少,K药,O药,修美乐,利生奇珠单抗,以及ARGENX的靶向FCRN的艾佳莫德。还有更为大众熟悉的疫苗,尤其是新冠疫苗。

约10世纪,中国和中东地区开始用人痘接种预防天花,即将天花患者脓液接种到健康人皮肤划痕中,但存在一定风险。1796年,英国医生爱德华·詹纳发现挤奶女工感染牛痘后不会患天花,他从牛痘患者脓疱中取液接种给8岁男孩,成功预防天花,这是人类首支疫苗。但以当时人类的认知,只知道它管用,但限于科技水平,并不清楚这些疫苗背后运作的真正机理。

真正的突破是免疫检查点机制的科学发现。

人体的微观世界中,免疫系统总是在不断审视物质是敌,还是我。是敌,想办法围剿杀灭,是我,则不能发起攻击。

免疫系统被过度激活,或者过度抑制状态,都会导致身体出现健康问题。需要处于平衡的状态,而免疫系统的平衡正是由免疫检查点机制带来的。

而狡猾的肿瘤细胞利用这一机制,表达PDL1来激活免疫检查点,这些蛋白质和T细胞表达的PD1握手之后,相当于走了后门,T细胞被抑制,肿瘤细胞得以存活。

科学家发现这个机制之后,随即开发了免疫检查点抑制剂,试图阻断肿瘤表面PDL1和PD1的握手,因此开发了PD1抑制剂和PDL1抑制剂,其中大名鼎鼎的K药正是PD1抑制剂,而在小肺一线SOC的罗氏的T药和AZ的度伐利尤单抗正是PDL1抑制剂。CTLA4也是类似原理,这些都是第一代免疫疗法。这些肿瘤免疫药物都在2011年开始陆续上市,也带来了大分子的投资热潮。

这十来年,新的免疫疗法也不断迭代中,免疫➕靶向的双抗/三抗,如PD(L)1/VEGF,甚至两个免疫检查点合体的双抗,LAG3,TIGIT,CART,TCE,41bb激动剂等,百花齐放,百家争鸣。

本节小结,

1.实体瘤疗法包含了不同机制的疗法,不同机制的疗法在不断迭代,如化疗迭代到ADC,放疗迭代到RDC,小分子靶向药和抗体结合的PROTAC。

2.结合了不同机制的混合机制的药物也不断涌现,如明星双抗,AK112,同时具有靶向药和免疫药的特点。

3.因为实体肿瘤的高度复杂性,各种疗法之间存在联用空间,在一线中,很少看到单药,取而代之是团队作战,联合疗法。

六.IO1.0(PD1/PDL1)+化疗演进到IO2.0+ADC成为业界共识

自2011年第一代免疫检查点抑制剂伊匹木单抗上市以来,至今十来年,免疫检查点疗法席卷几乎所有大的实体肿瘤适应症,在一线联合化疗成为基石药物。

尽管化疗有众所周知的毒性和副作用,但是化疗的起效快,和高有效性的特点,使得化疗这种传统疗法依然在一线治疗中稳稳占住了基石药物的位置。

鉴于实体肿瘤微环境的复杂性,免疫1.0的药物,依然只能让部分人群获益。欣喜的是,业界正在开发多种实体肿瘤免疫迭代的疗法,如PD(L1)1/VEGF,PDL1/41BB,TCE,PD1/IL2等等,这些药物在疗效上依然不能取代化疗。同时,针对化疗杀敌一千,自损八百,毒副作用大的缺点,业界也通过开发ADC技术,让毒素通过导航的抗体携带,使得毒素仅在肿瘤微环境去投放,杀死肿瘤细胞,实现杀伤肿瘤和降低毒性的双重效果。

因此,很自然地,未来实体肿瘤的趋势,很自然地将过渡到免疫2.0+ADC时代。这个变革势不可挡,也将必然是一次重新洗牌的机会。

在这个变革的大趋势中,已经看到有些biotech公司,如SUMMIT,BIONTECH,凭借押注PD(L)1/VERG赛道已经脱颖而出,领跑IO2.0时代。相关分子已经成为IO2.0的药物弄潮儿,这些分子的使命就是要去迭代免疫1.0的K药,O药,成为下个十年的IO基石药物。当然,相关三期临床试验还在进行中,这些分子能不能打怪升级,成为新王,最终靠临床数据说话。

以及41BB激动剂方向,如维立志博的LBL-024在EP-NEC适应症初露锋芒,未来能否在SCLC等更大的适应症打出亮眼,甚至于打出代差的数据,非常值得期待。

除了IO2.0+ADC这支主干,实体瘤疗法中一些新的负责拆除防护网的药物,如FAK抑制剂等,相关临床也在推进中,未来有望和IO2.0和ADC领域的大哥们一起,发挥团队作战的优势,进一步提高患者生存期。

七.SCLC肿瘤慢病化进程正在进行时

近两年,在全球范围内学术界和药企,医疗机构的共同努力下,SCLC像NSCLC一样, 正在逐步进入肿瘤慢病化的阶段。未来,SCLC病人有望和NSCLC病人一样,实现长期生存。

除了很多正在进行中的临床试验,已经完成的两个重要注册临床试验,很明显提示我们SCLC肿瘤慢病化正在进行时。

那就是IMFORTE试验和DellPhi304试验,分别对应ES-SCLC一线和二线。

1.IMFORTE试验解读。

一线SOC包含诱导阶段PDL1加化疗两药,以及维持阶段PDL1单药。

IMforte 研究作为全球首个在 ES-SCLC 维持治疗阶段实现 PFS/OS 双获益的 III 期研究,pfs数据和OS数据均有大幅提升,芦比替定联合阿替利珠单抗组和对照组中位 PFS 分别为 5.4 个月(95%Cl,4.2 个月 ~ 5.8 个月)和 2.1 个月(95%Cl,1.6 个月 ~ 2.7 个月),HR = 0.54(95%CI,0.43 ~ 0.67,p < 0.0001);中位 OS 为 13.2 个月(95%Cl,11.9 个月 ~ 16.4 个月)和 10.6 个月(95%Cl,9.5 个月 ~ 12.2 个月),HR = 0.73(95%CI,0.57 ~ 0.95,p = 0.0174),联合组均显著优于单药组。

这个临床是维持治疗阶段的全新突破,证明了在维持阶段,加入不同作用机制的芦比替定,可以带来获益。1310一期爬坡设计方案,维持阶段是PDL1加1310对比PDL1,可以说也是借鉴了这个临床的设计思路。

爵士制药于美国时间10月2日宣布,芦比替定和T药一线维持治疗的方案获得FDA批准上市,至此,芦比替定不仅在二线,也正式挤身一线用药市场。

2.DellPhi304试验解读。

总所周知,FDA基于IMDELLTRA® (tarlatamab-dlle)2 期 DeLLphi-301 研究加速审批了其在ES-SCLC二线单药治疗。DeLLphi-304为301之后的验证性试验,用于全面获批。

安进在2025年4月宣布,评估 IMDELLTRA® (tarlatamab-dlle),一种DLL3/TCE3双抗, 作为治疗单线铂类化疗期间或之后进展的小细胞肺癌 (SCLC) 患者的全球 3 期 DeLLphi-304 临床试验在计划的中期分析中达到了主要终点。与局部标准护理 (SOC) 化疗相比,IMDELLTRA 在总生存期 (OS) 方面表现出具有统计学意义和临床意义的改善。安进基于此临床将向FDA提交全面获批申请,FDA批准后,Tarlatmab将正式成为二线SOC之一,也是最佳解决方案,未来二线新的注册临床试验将需要和该药做对照,预计全面获批的时间在2025年底或2026年初。

DeLLphi-304是一项全球3期、随机、对照、开放标签临床试验,旨在评估IMDELLTRA治疗单线铂类化疗期间或之后进展的SCLC患者的疗效和安全性。509名患者被随机分配接受IMDELLTRA或局部SOC化疗(除日本外的所有国家/地区为拓扑替康,美国、加拿大、澳大利亚、新加坡、韩国为lurbinectedin,日本为安柔比星)。该试验的主要结局指标是OS。1关键的次要结局指标包括PFS和PRO,包括疾病相关症状、身体机能和生活质量。DeLLphi-304旨在作为IMDELLTRA加速批准用于治疗铂类化疗期间或之后疾病进展的广泛期小细胞肺癌(ES-SCLC)成年患者的验证性试验。

2025年ASCO发布了DeLLphi-304相关数据,IMDELLTRA的中位随访时间为11.2个月,对照组的中位随访时间为11.7个月,全球3期DeLLphi-304临床试验的数据显示,IMDELLTRA的中位OS为13.6个月,而局部SOC化疗的中位OS为8.3个月(HR,0.60;95%CI:0.47,0.77;P < 0.001)。与局部SOC化疗相比,IMDELLTRA的中位PFS有统计学意义显著改善(中位PFS:4.2个月 vs 3.7个月;HR,0.71;95% CI:0.59、0.86;P < 0.001)。

Tarlatamab的安全性问题主要包含,细胞因子释放综合征和神经系统毒性,包括免疫效应细胞相关神经毒性综合征。因此有FDA黑框警告。另外,病人用药需要在更高标准的医院进行剂量爬坡过程的全程监控,影响了患者依从性。

小结一下本节的内容,由以上两个重磅三期临床可以看出,ES-SCLC因为新作用机制疗法,以及不同机制的联用带来了临床获益,正在改写ES-SCLC的诊疗格局,也拉开了ES-SCLC慢病化的序幕。

八.ZL1310临床数据解读及竞品临床数据分析

一.ZL1310 ASCO2025临床数据解读

1310目前开的临床包括单药二线ES SCLC,一线联合免疫化疗一线ES SCLC,以及其他NEC的临床。其中进度最快的是单药二线ES SCLC,目前正在和FDA沟通注册临床试验,按官方提供的指引,该注册临床将在第四季度启动。

需要提醒的是,这些临床都是在美国做的,也就是说,1310起步就是奥运会赛场,这也彰显了再鼎医药的临床开发能力。

1310单药二线ES SCLC的一期临床应该是24年初开始启动入组,分为剂量爬坡和剂量拓展实验。到目前为止,1310共披露过两次数据,第一次是24年EHA,披露了少量剂量爬坡的数据,高ORR让人印象深刻。第二次是25年6月ASCO,主要披露了剂量爬坡和剂量拓展阶段的部分数据。25年十月将会第一次披露pfs,dor持久性数据。

本节主要概要性讲一下ASCO发布的数据。

剂量爬坡PART 1A,剂量拓展:PART 2。

PART 1A(剂量爬坡)的主要终点包括DLT,TEAE和SAE的安全性指标。次要终点包括ORR,DOR,PFS,DCR和OS在内的有效性指标。

PART 2(剂量拓展)的主要终点包括TEAE,SAE在内的安全性数据,也包含ORR有效性指标。次要终点包含DOR,PFS,DCR,OS在内的有效性指标。

其中剂量爬坡包含有6个剂量,分别是0.8mg,1.2mg,1.6mg,2.0mg,2.4mg,2.8mg。

剂量拓展则在1.2mg,1.6mg 和2.0mg三个剂量进行。

先看一下病人的基线情况:所有剂量入组病人总共89人,中位年龄65岁。白人的比例65%。脑转移病人比例30%,47%接受过一线治疗,33%接受过两线治疗,20%接受过3线及以上治疗。90%接受过PDL1抑制剂治疗。11%接受过DLL3双抗治疗。

再看下安全性数据:

在小于2mg剂量组,即0.8mg,1.2mg和1.6mg三个剂量组总计50个病人中,大于等于三级TRAE发生率6%,严重TRAE发生率4%,没有发生停药和导致死亡的TRAE。大于等于三级TRAE为血液性毒性,包括贫血(2%)和中性粒细胞减少(4%)。由上可知,1310在低剂量组展示出了极其优异的安全性数据。

再看下有效性数据:

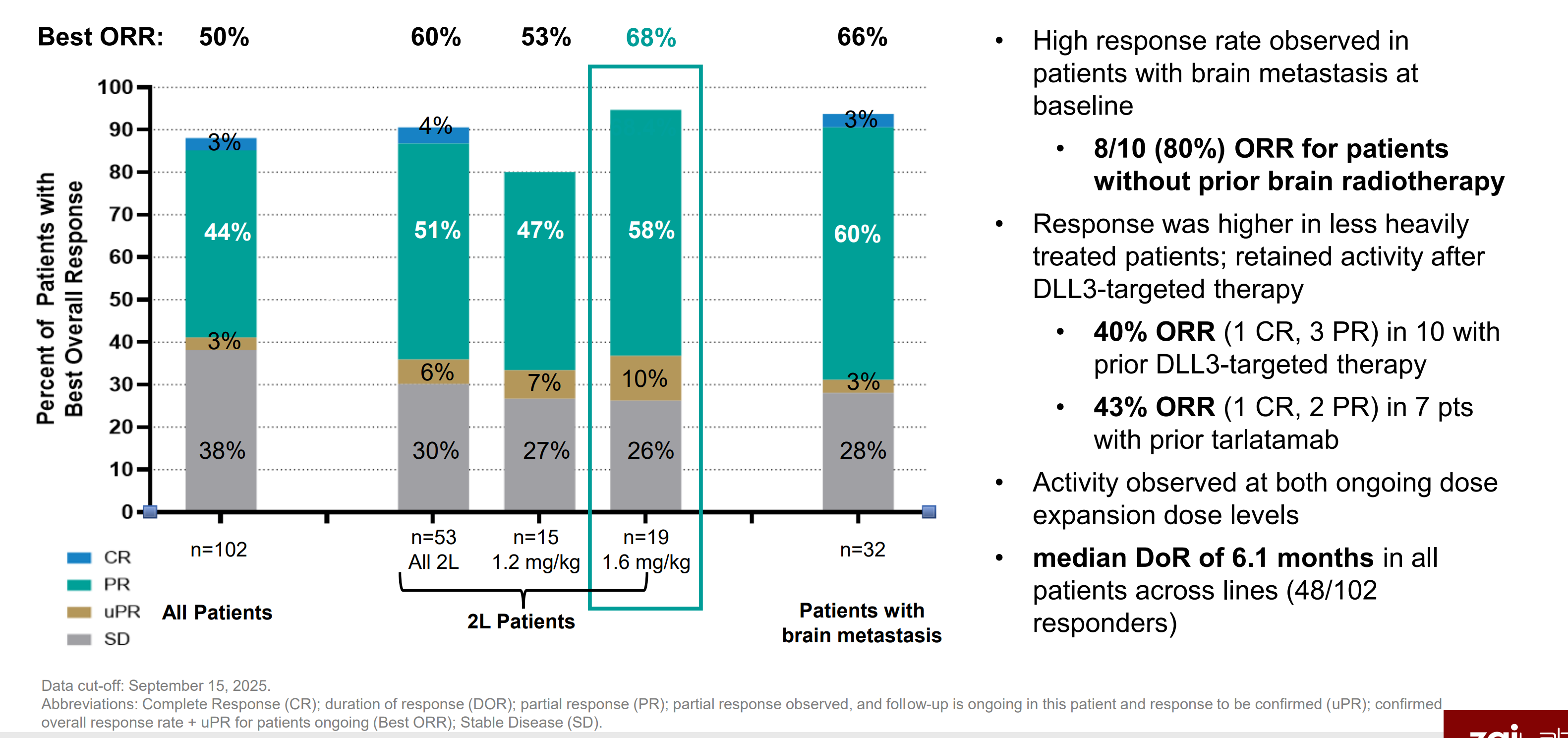

剂量爬坡28个病人,CR:4%,PR:64%,SD:25%,PD:7%。所有响应经过确认。

Confirmed ORR:68%,DCR:93%。

再看一下低剂量组的ORR和DCR:

0.8mg组: ORR:75%,DCR:75%

1.6mg组: ORR:63%,DCR:100%

2.0mg组: ORR:67%,DCR:100%

这个有效性数据意味着1310在低剂量组就展示了高ORR和高DCR,即低剂量就有效。

最后再看一下有效性数据中的其他展示

1.有效性之蜘蛛图展示部分

在二线 ES SCLC小组中,最低剂量组0.8mg有两位病人的持续用药时间已经超过了48周,即差不多一年。1.6mg组用药时间最长的一个病人也超过了36周。

这些数据暗示了ZL1310低毒高效带来了长DOT的潜力,当然,用药时长相关的数据还有待十月下旬AACR口头报告展示。(届时更新)

2.脑转移患者的有效性数据

22名脑转移患者中,ORR达68%(22%待最终确认),在没有做过放疗的8个病人中,ORR达86%。

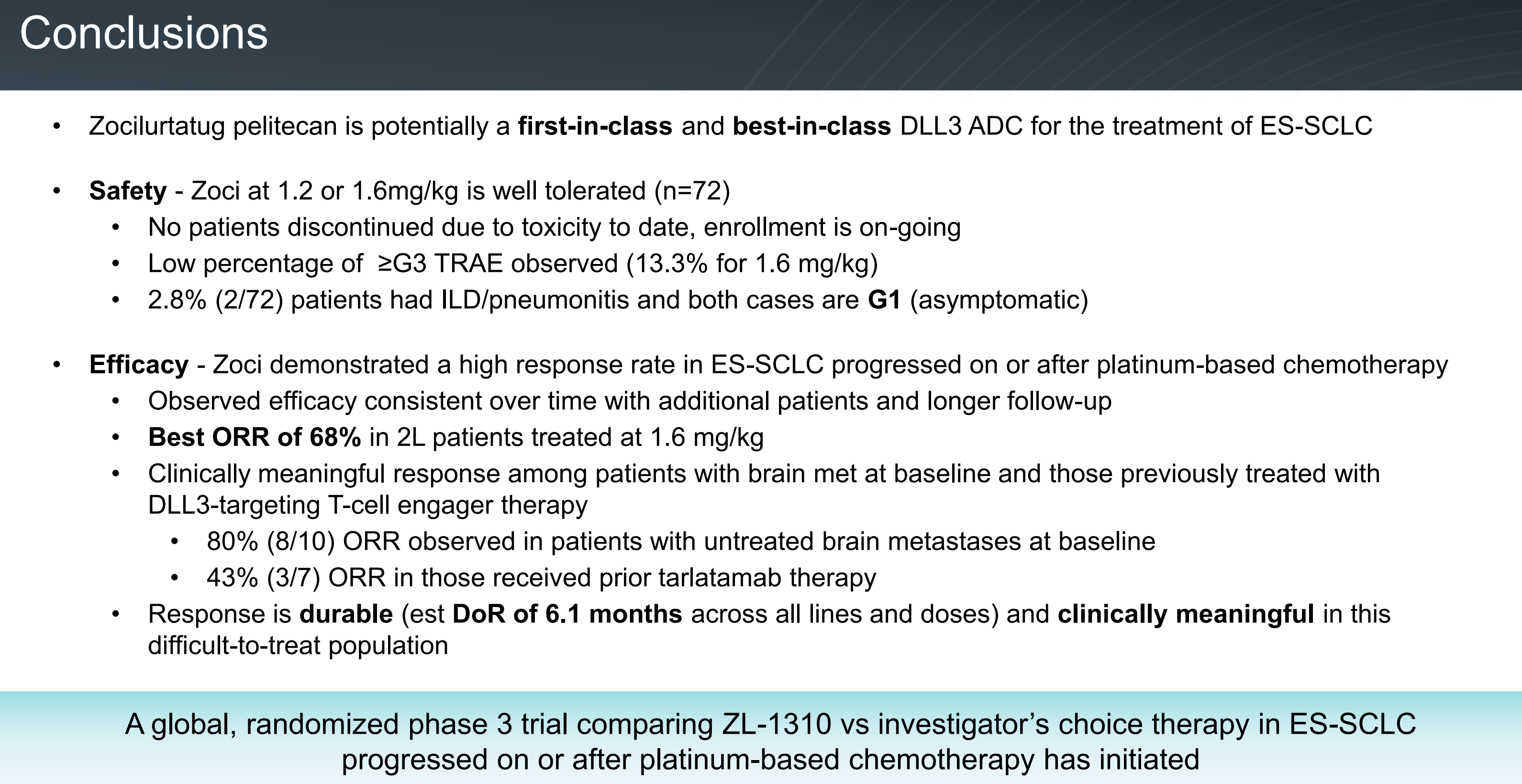

小结一下ASCO中公布的数据,可以得出1310这款药物的特点就是:

1.低剂量就有效,在有效的同时保持高安全性。这个特点验证了DLL3高表达特性,可以提升患者用药依从性。

2.低剂量几个组都有高有效性和安全性,意味着1310有这宽广的治疗窗口。这将给1310未来的联合用药带来更多可能性,也是未来成为基石药物的必要条件之一。

3.对脑转移患者治疗效果非常好,要知道小肺病人生存期短和脑转移的关系很大,毕竟人脑是人体的司令部,脑部发生肿瘤转移不能得到控制的话,病人的生存难以保证。

4.公司管理层在三季报业绩会透露,1310颅内的数据将在明年4月份公布。

二.ZL1310 AACR2025临床数据解读

1.安全性

1.2mg 大于等于三级TEAE 0

1.6mg 大于等于三级TEAE 13.3%

未出现停药和导致死亡的安全性事件,2.8% ILD事件发生率,且均为一级ILD,1.2mg未发生ILD事件。

2.有效性

3.综合

三.ZL1310 在ES SCLC二线的全球注册临床试验解读

这部分内容可以参见如下本人写的两篇帖子 此处不再赘述。

四.部分代表竞品临床数据解读

对于ZL1310的竞品,已在如下帖子中进行了分析

九.为什么说ZL1310是未来SCLC慢病化进程中的基石药物

十.ZL1310成药概率分析和全球峰值销售预测

1.ES-SCLC二线成药概率分析

详见专栏文章网页链接

2.ES-SCLC一线成药概率分析

十一.ES-SCLC适应症未来展望

(持续更新中……,已完成八章,还剩三章,完成度75%)

本文在最终定版前,内容有可能随时改动增删。最终定版后,正文不再修改,后续关于1310的追踪更新将以评论形式记录。)

特别提醒:本篇为一个创新药初学者的YY爽文,不构成卖出建议。如有雷同,纯属巧合。