笑傲江湖之小细胞肺癌适应症投研系列第八篇_Biontech

本篇来捋一下Biontech,一家我非常敬佩的生物科技公司。

一.Biontech公司简介

Biontech这家德国生物制药公司想必大家都不陌生,在前几年疫情期间,Biontech凭借研发的mRNA新冠疫苗一举成名,和辉瑞一起合作,全世界大卖,帮助世界控制疫情的同时,挣的也是盆满钵满。目前Biontech市值300亿美金不到,属于中型市值大小的生物科技公司。

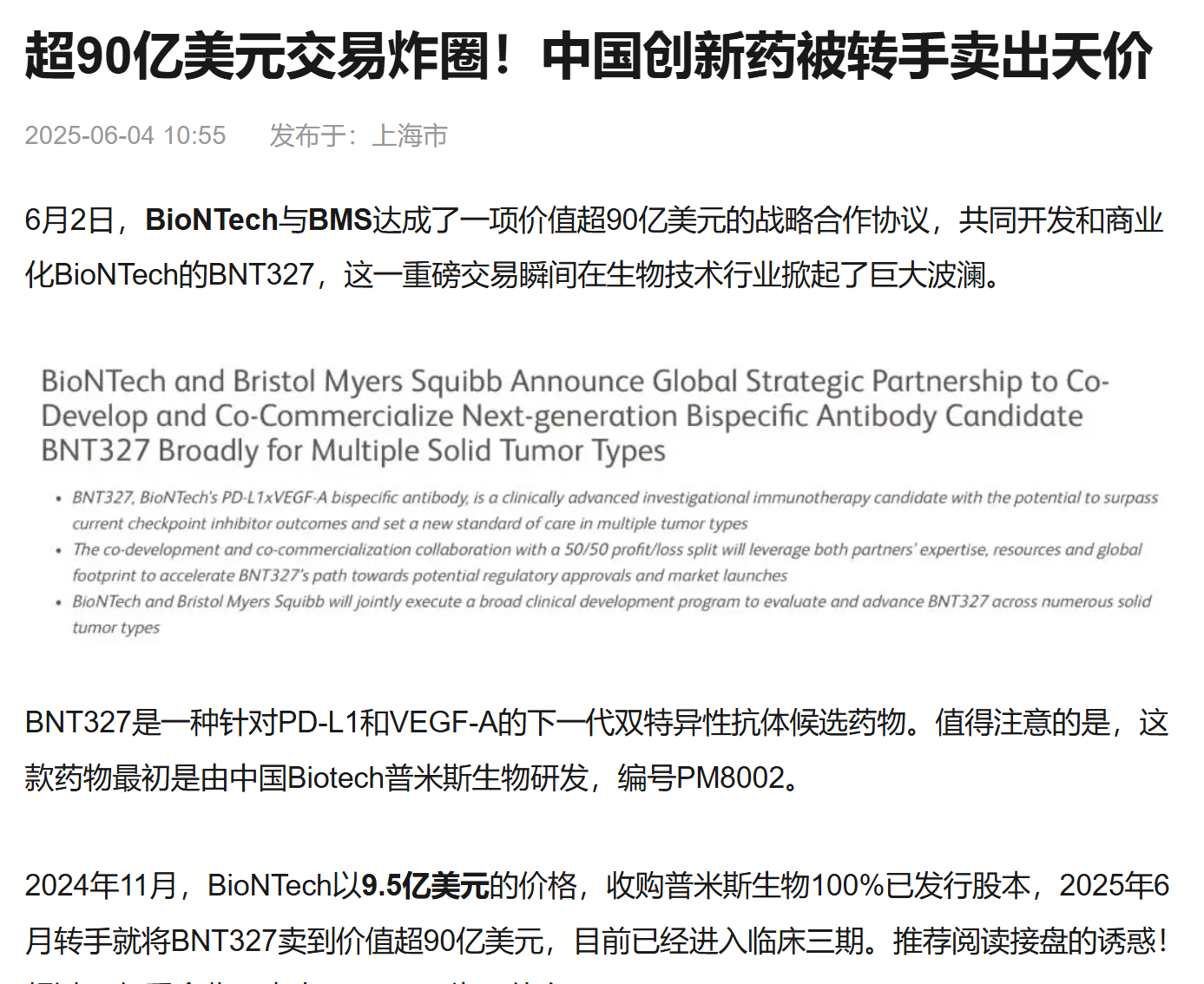

这家公司在这两年带给我最深刻的印象,莫过于去年六月的一则新闻:Biontech宣布和BMS共同合作开发BioNTech旗下的BNT327,一款PDL1/VEGF分子,这是一项百亿美金级别交易,BioNTech这边仅仅收到的预付款就达到了15亿美元。BNT327是Biontech2023年从国内biotech公司普米斯手中买来的,首付5500万美元,里程碑约10亿美金。也就是说,短短两年不到的时间,这个分子通过Biontech的开发,价值量提升了十倍。当时心想,Biontech这个"二道贩子"也太牛了吧。

BioNTech和BMS这个交易也启发了我对于生物科技公司价值的重新思考,那就是,我们不应纠结一款分子到底是不是自家早研团队研发出来,要做的是找到适应症,针对未满足需求,对竞争格局的判断要有前瞻性,针对性做临床开发,做出POC验证数据,继而把药物的价值展现在世人面前。

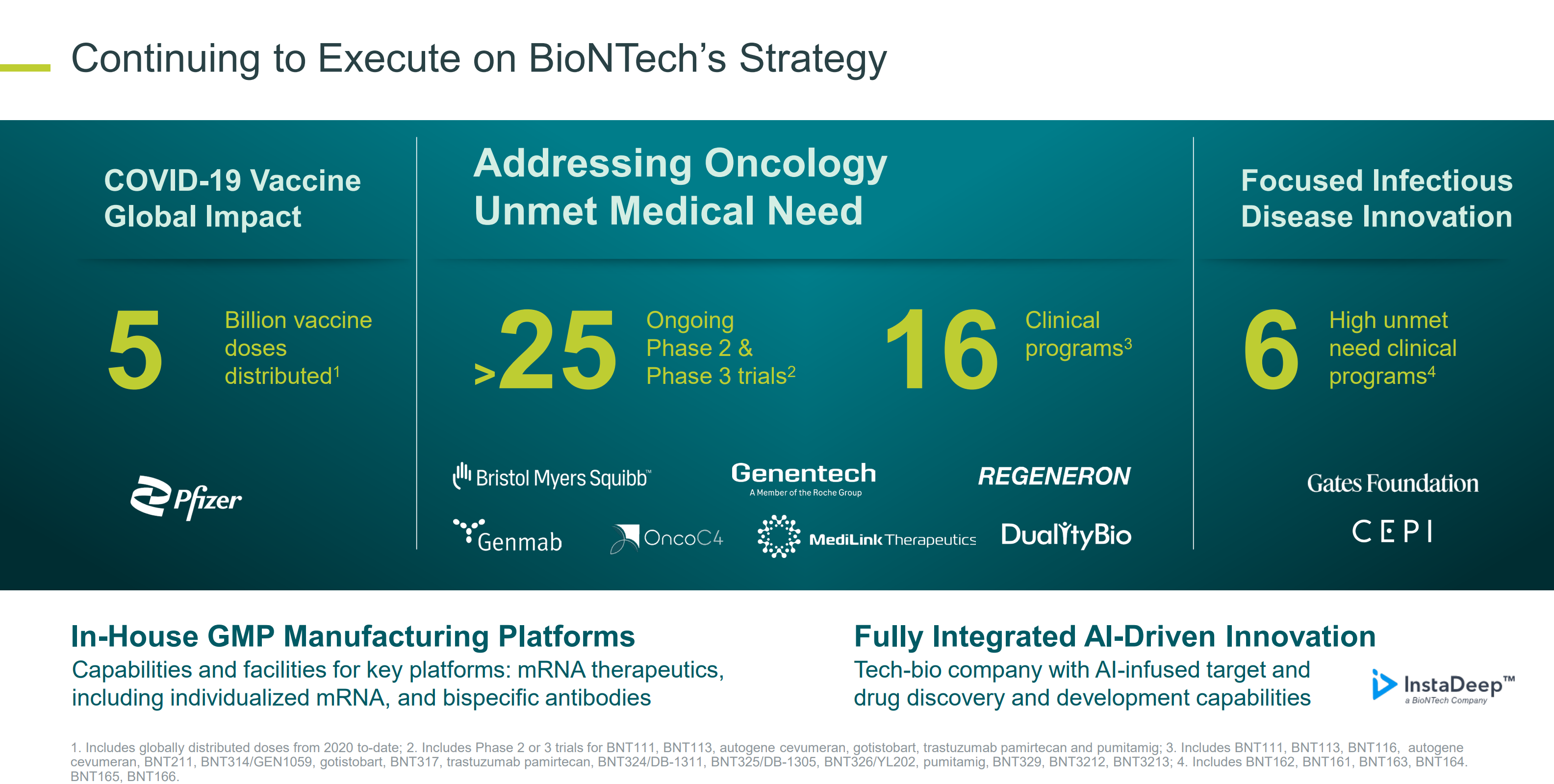

接下来简单捋一下Biontech公司,贴几张今年一月JPM大会的宣传材料,不得不说,Biontech公司的胶片是我见过做的最有美感的胶片,既有美感,又清晰明了,看这样的胶片有种愉悦感,另一方面也说明公司的战略和打法也是极其清晰的。我认为BionTech也是一个很好的帮助提升创新药行业认知的老师。

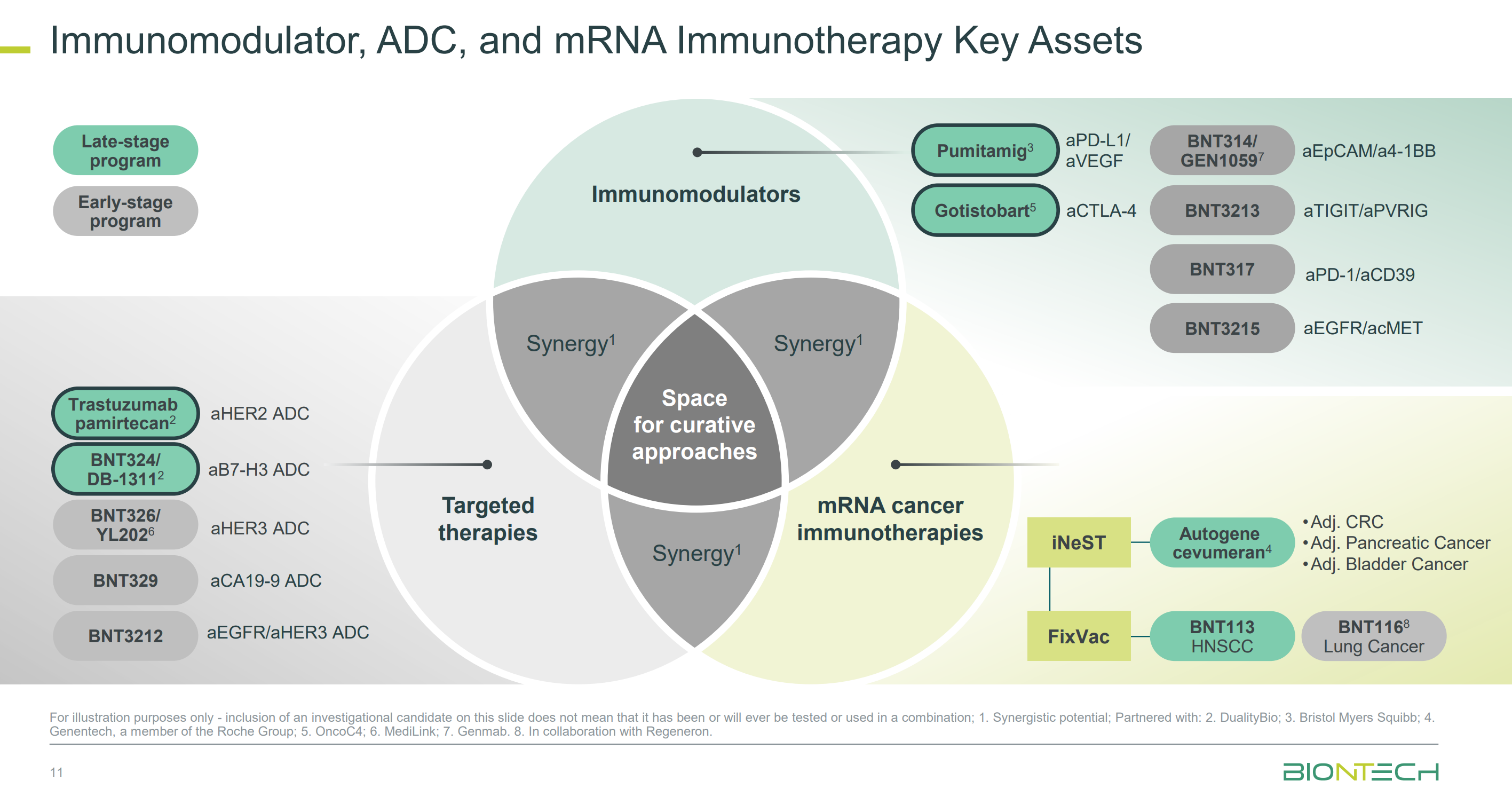

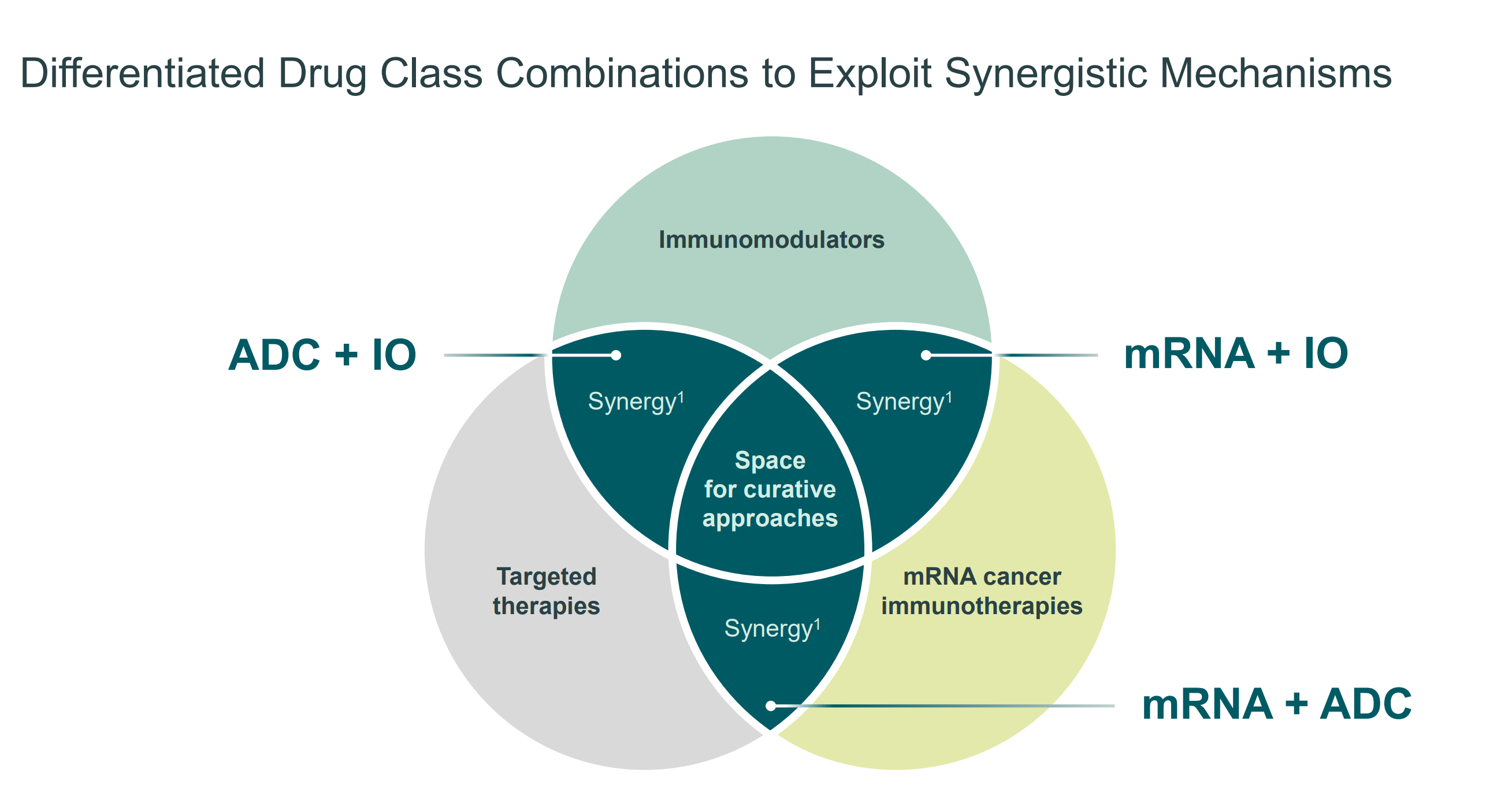

可以看到BionTech非常聚焦在肿瘤领域,但目前还尚未有已经商业化的肿瘤管线产品。BionTech正在运作超过25项二期&三期临床试验,并和诸多公司有合作,合作伙伴既有biotech也有MNC。基本上从biotech买来早期分子,俗称青苗,Biontech临床开发到一定阶段后会找大的MNC共同开发。某种程度上来说,Biontech的成长之路很适合再鼎参考。

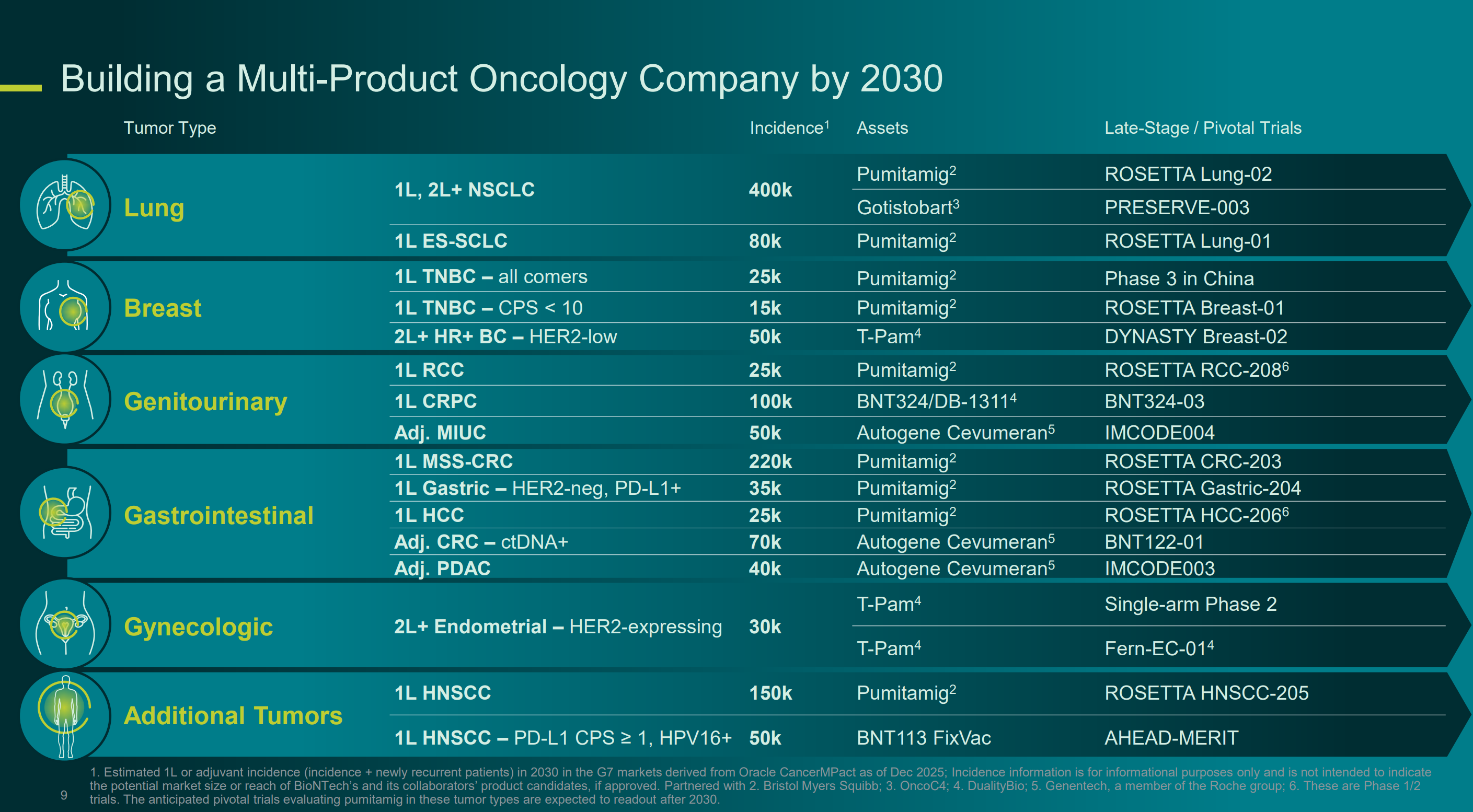

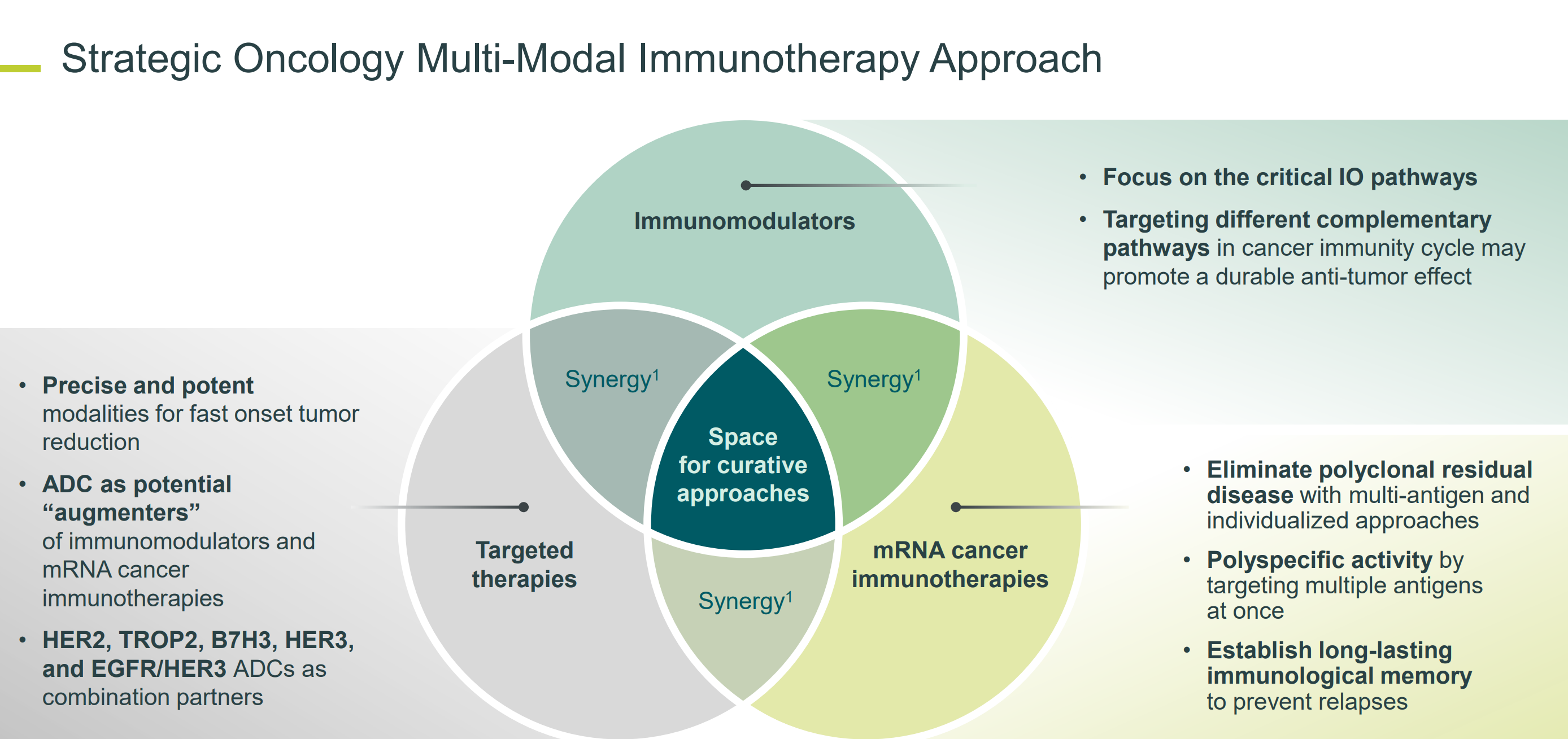

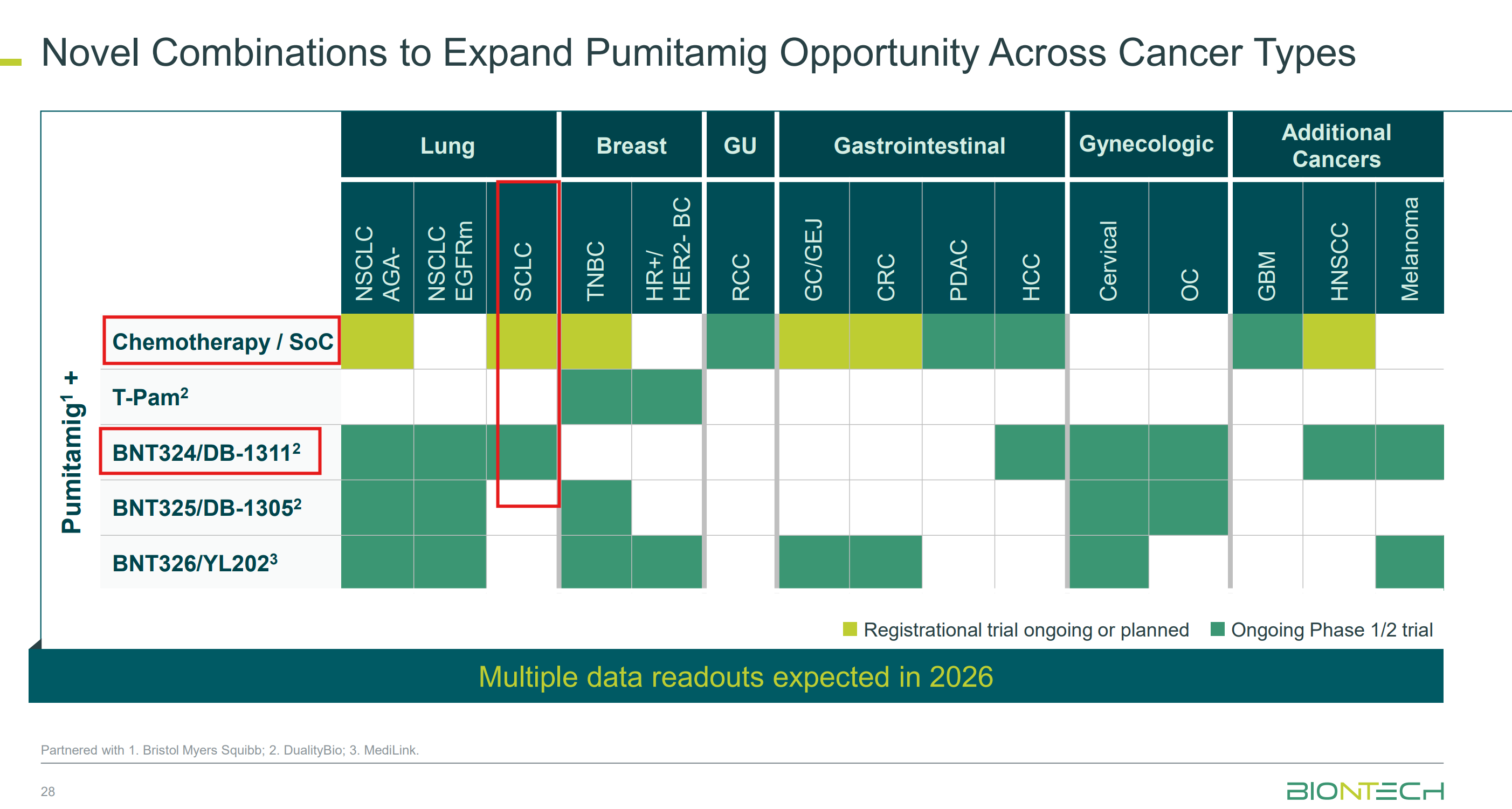

下面几张胶片提到了Biontech正在布局的适应症,包含1L ES-SCLC在内的肺癌,乳腺癌等实体瘤适应症。包括IO,精准靶向ADC,以及看家的mRNA癌症免疫疗法,以及这些不同机制疗法(Modality)之间的协同(Synergy)。可以看到Biontech的战略也非常清晰,将IO1.0+化疗逐步推进到IO2.0+ADC。IO2.0是Pumitamig(PDL1/VEGF),ADC则是其从其他biotech如映恩生物买的各靶点ADC。

二.Biontech在小细胞肺癌赛道的布局

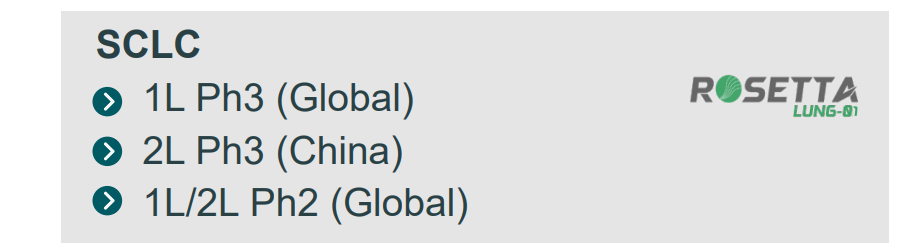

对于Biontech在ES-SCLC的布局,JPM材料展示得很清楚。

这里详细解读一下,Biontech在SCLC的开发策略分两步走:

第一步:开出了一线三期全球注册临床,也就是ROSETTA Lung-01,PDL1/VEGF+化疗 VS PDL1+化疗,也就是用PDL1/VEGF迭代PDL1。临床终点是OS,这个临床的数据读出时间,JPM大会给的指引是2028年。如果取得阳性结果,SOC的PDL1将迭代到Pumitamig(PDL1/VEGF)。

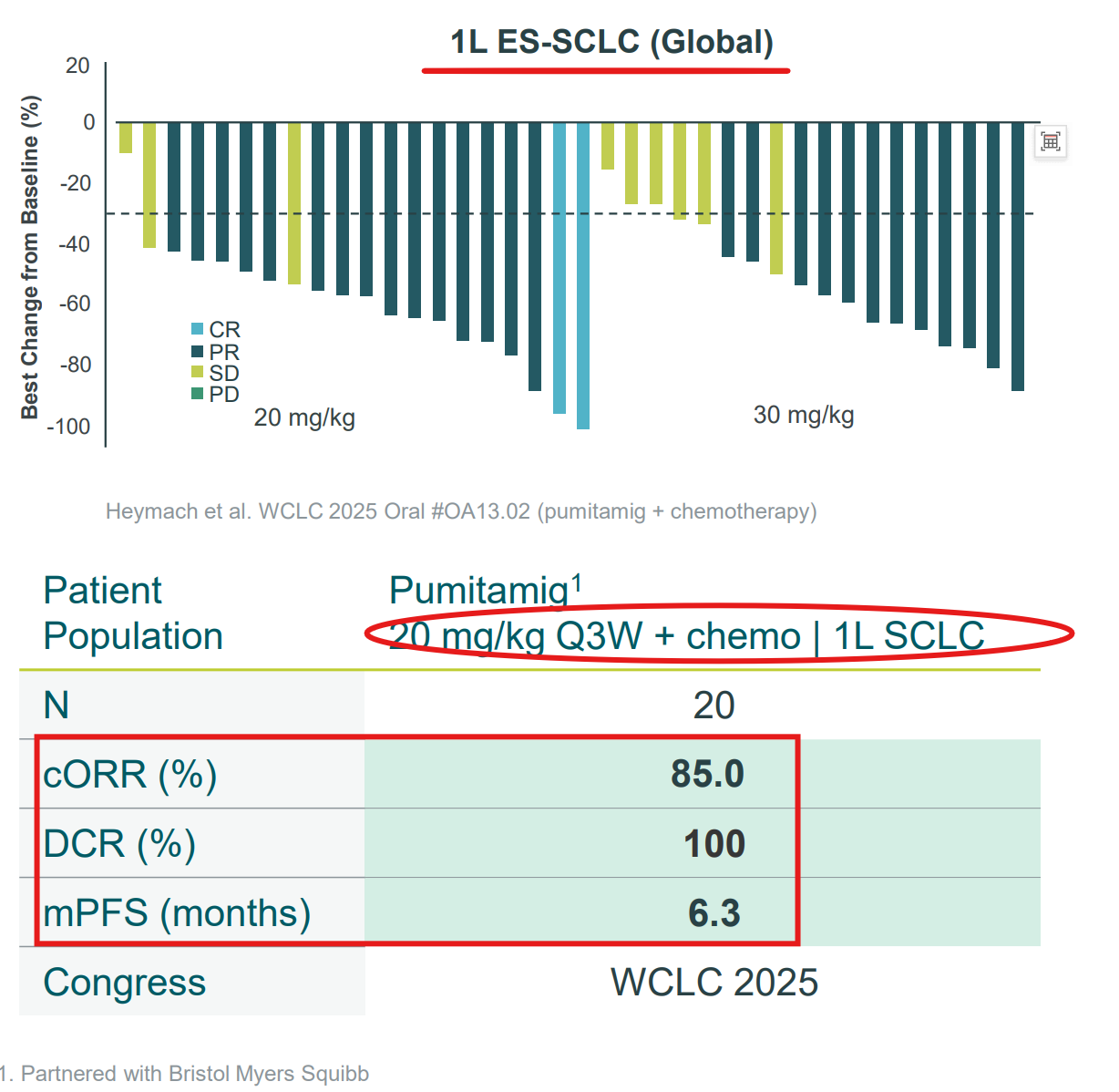

这个临床的支持性二期临床数据发布在WCLC2025,可以看到ORR和DCR都非常高,但最终能否转化为最终OS的统计学差异,还需要等待2028年三期临床数据的揭晓。

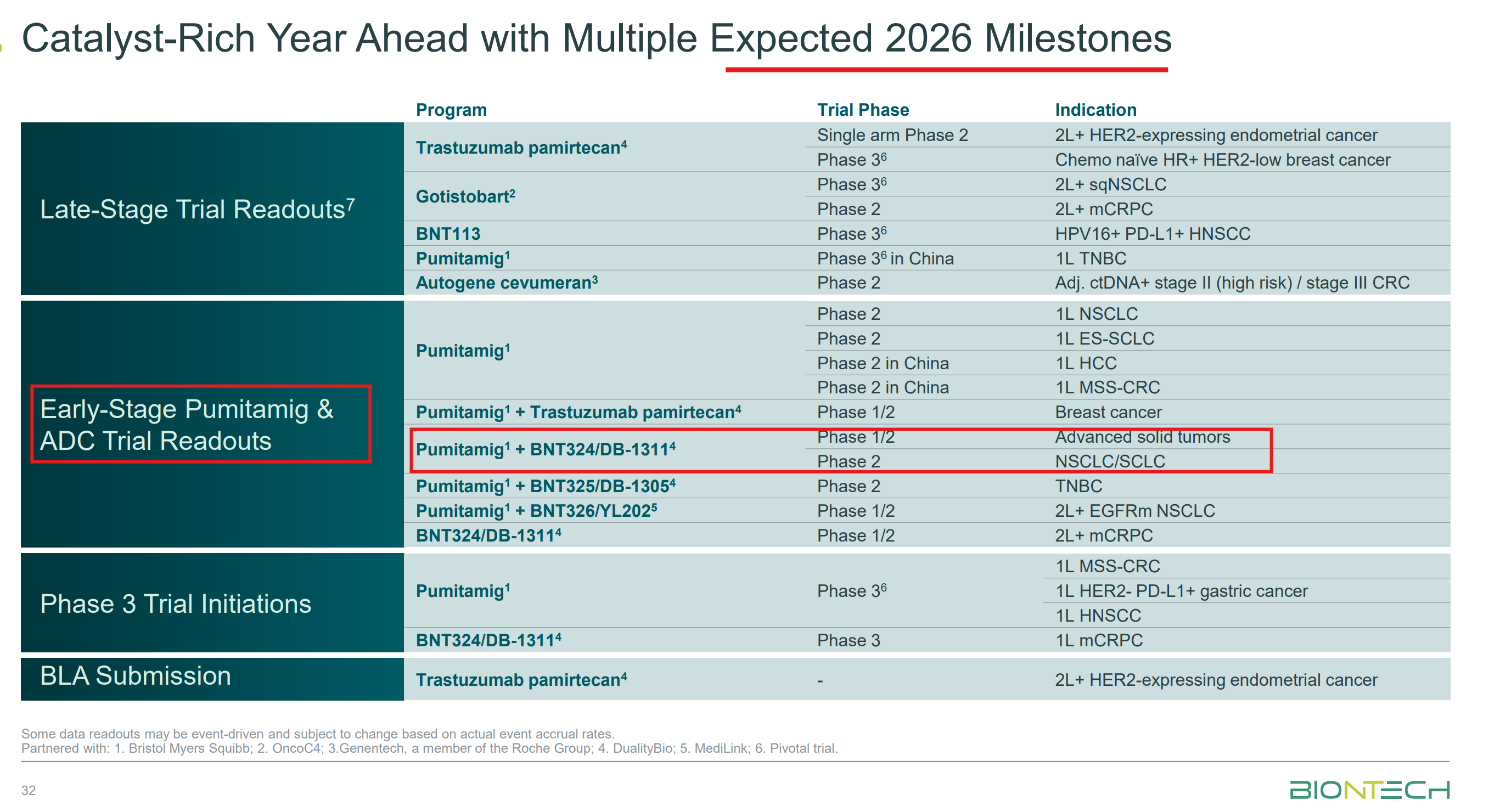

第二步:PDL1/VEGF联合B7H3 ADC一线,目前还出于二期探索阶段,今年会有数据读出,可以保持关注。

总结一下,Biontech在SCLC的策略来看,基于当前SOC,PDL1+化疗两个方面来迭,但是没有考虑SCLC里面一个重要的DLL3 TCE分支。所以可以说,Biontech和安进代表了两种不同的SCLC迭代路线,我个人更看好安进的路线,安进开的的一线OS数据应该会胜出,当然,最终以临床数据为准,可以拭目以待。

本篇完,下一篇捋一下爵士制药,一家会爵士乐的制药公司。