浅析关于再鼎和安进就Zoci联合塔拉妥用于小细胞肺癌达成全球临床合作

今日再鼎官方宣布和安进就Zoci联合塔拉妥单抗用于小细胞肺癌达成全球临床研究合作及供应协议。

核心要点有两点

1.与安进合作探索靶向DLL3的ADC药物Zoci联合塔拉妥的临床潜力。

2.安进将申办并执行一项1b期研究,评估Zoci联合塔拉妥的安全性和有效性;再鼎医药保留Zoci的完整所有权,并将向安进提供临床研究用药。

再鼎研发总裁,全球研发负责人Rafael博士表示:“这种双靶向联合治疗策略有望提升全身及颅内治疗的缓解率和缓解程度,应对耐药机制,并为小细胞肺癌患者开辟新的治疗范式。这两种疗法利用了互补的作用机制—我们的ADC将强效的细胞毒性载荷直接地送至表达DLL3的肿瘤细胞,而T细胞衔接器则旨在通过结合同一抗原激活T细胞,引发抗肿瘤免疫应答。”

关于这则新闻,f大已经有了高屋建瓴的点评,我尝试补充展开一些细节,如下3点。

1.安进和再鼎合作的动机。

关于安进在小细胞肺癌的地位,我此前写过三篇专栏,这些文章详细阐述了安进在小细胞肺癌赛道的咖位,毫无疑问,通过小肺最适宜的靶点DLL3 塔拉妥的上线,以及围绕塔拉妥所做的饱和式临床开发策略,安进已经是小肺赛道最有实力的玩家,新王登基。所以,安进这样的大腿,是一定要傍的。

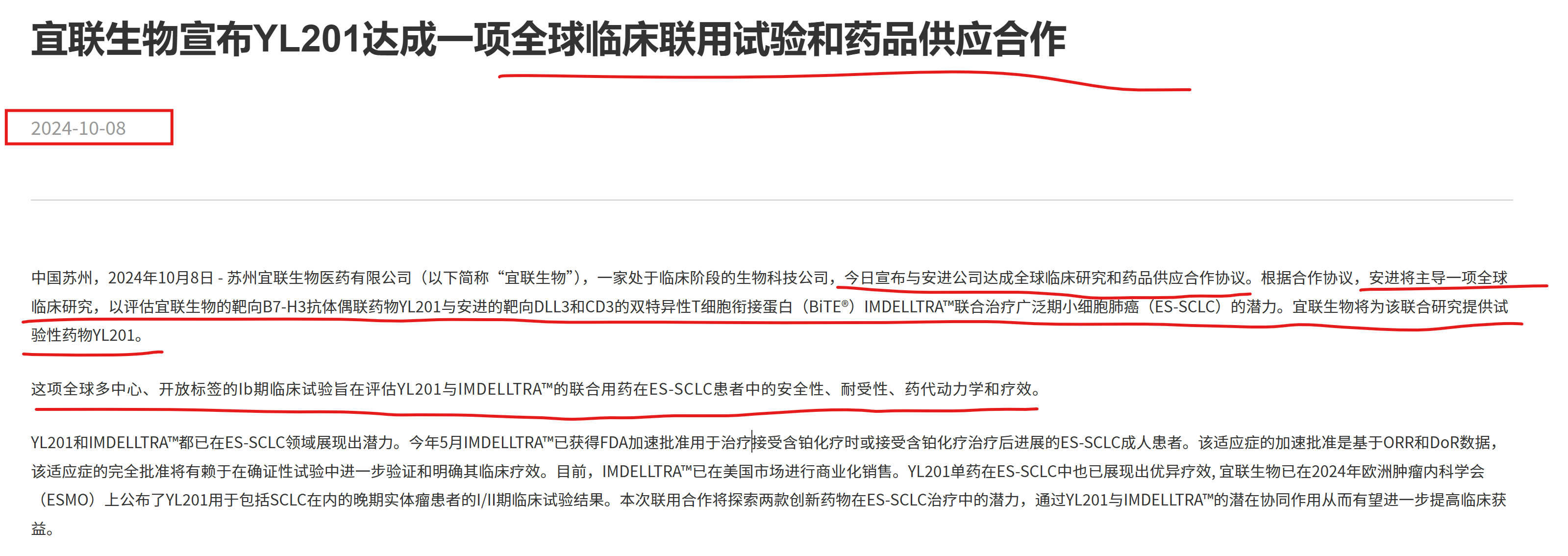

众所周知,安进此前和宜联就YL201有一个类似的合作,宜联当时的新闻通告如下,注意时间点:2024年10月8日。

关于这个临床,我此前写过一篇专栏的第九小节有详细介绍,对YL201也有基本的定性观点。总体而言,YL201这款药在小肺适应症的安全性还是略差,可以看到RP3D剂量2.0mg三级及以上TRAE的比例还是比较高,>=3级TRAE 50%,尤其出现2%比例的3级ILD事件,5.2%的停药比例,1例病人(1%)死亡。

那为什么那时候安进没有选择和再鼎的Zoci合作呢,原因是Zoci在小肺的开发虽然快速,但起步稍晚。Zoci最早发布临床数据是在2024年10月24日,所以当时的确是赶不上和安进的合作的。

现在为什么安进在已有YL201的情况下,还要继续选择和Zoci探索联用开发呢?答案很简单,经过Zoci不断发布的临床数据,和去年底开出的全球注册临床试验。安进已经看出来,在小肺这个适应症里,Zoci是比YL201更好的BIC,有着更好的治疗窗口,以及由此带来的更好的联用潜力,还有差异化的颅内缓解率。关于这点,我想本人作为创新药初学者,经过公开临床资料的研究都能判断出来,何况是专业的MNC玩家呢?不要怀疑业界主流专业玩家对于潜力基石药物的判断力。

目前ES-SCLC二线,塔拉妥是单药成药,为了提升护城河,安进会考虑通过塔拉妥联用Zoci继续抬升疗效,继而巩固二线的竞争力,通过和YL201开出的临床细节也可以看出来。

另外,安进也会尝试在一线通过Zoci去化疗方案,ES-SCLC一线完全去化疗方案的概念验证已经被百利天恒验证,可参见我前些天写的专栏文章。而作为小肺适应症新登基的新王者,安进肯定会探索各MOA集大成的双免疫+ADC方案,即DLL3 TCE塔拉妥+PDL1或PDL1升级版+ADC(Zoci)。作为头部玩家,他们想到的是终局,会集合各MOA最佳药物去让联合解决方案在市场上保持最佳竞争力,这也是作为擂主持续保持竞争优势的必要的动作。

2.安进会不会是未来Zoci唯一的合作厂家?

答案是不会只有安进一家。

如果大家看过我梳理的小细胞肺癌系列专栏文章,其实能感觉到小细胞肺癌还是比较卷的赛道,不仅有五六家MNC,也有中型BIOPHAMA,甚至BIOTECH参与其中,大家都在趁当前SOC比较弱鸡的情况,把自家的药物去做上线。但药物光上线是不够的,还需要你的解决方案有竞争力,否则即使上线了,将来也得不到医生的支持(指南推荐),那商业化阶段也不好卖。

而Zoci已经通过临床数据证明了是BIC ADC,所以其他厂家想要通过增加联用化疗升级MOA方向的药物时,首选当然是Zoci。这也就是为什么,再鼎管理层在业绩会或者其他场合和投资者沟通的时候,经常提到Zoci是ADC这一挂的基石药物。举个形象的例子,药物联用好比是一个篮球队或者足球队,Zoci只要保证你是某个位置的最佳球员即可,那么无论国家队有需求,还是代表俱乐部参战,你都会被选上,成为参赛团队(药物联用方案)的一员,其实道理就是这么简单。所以,可以合理期待未来关于Zoci更多的合作。

3.再鼎通过免费供药Zoci给安进这样的实力厂家,对于再鼎来说是非常好的合作方式。再鼎只要专注于推进现有的临床即可,毕竟再鼎的资源是相对有限的。而安进或者未来的其他合作厂家将联合Zoci的方案推上线后,再鼎可坐收渔翁之利。

全文完。

附上今天拍的锦鲤,比较应景![]()