12月主线题材:光刻胶国产替代(地缘风险)

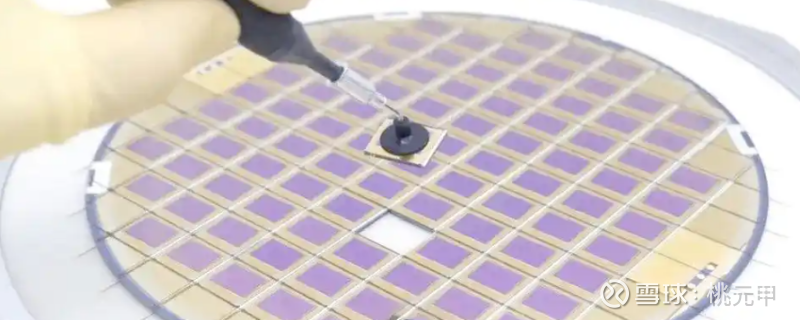

光刻胶是半导体制造过程中不可或缺的核心材料,主要用于光刻工艺中,将电路图形从掩膜版转移到硅片表面。其性能直接决定了芯片的分辨率、良率和制程水平。光刻胶根据曝光波长不同,分为g线、i线、KrF、ArF、EUV等多个等级,分别对应不同的制程节点。越先进的光刻胶,对分辨率、灵敏度、工艺窗口等性能要求越高,技术壁垒也越大。目前,全球高端光刻胶市场主要被日本JSR、信越化学、东京应化等日企垄断,尤其在ArF和EUV领域,国产化率仍不足10%。

近年来,随着中美科技摩擦加剧,光刻胶成为“卡脖子”关键环节。若日本对中国实施光刻胶断供,短期内将对中芯国际、长江存储等晶圆厂造成较大冲击,尤其是14nm及以下先进制程将面临停产风险。但从长期看,这也将倒逼国产替代加速落地。目前,A股市场已有十余家公司布局光刻胶赛道,部分企业已具备中高端产品量产能力,具备较强的替代潜力。

首先,彤程新材旗下北京科华是国内半导体光刻胶龙头,KrF光刻胶市占率领先,ArF光刻胶已通过客户验证并实现连续量产,EUV封装胶也在研发中,技术布局最为全面。南大光电则在ArF光刻胶领域具备28nm及以上制程的供货能力,产品已进入中芯国际供应链。久日新材已实现i线、g线光刻胶及核心原材料重氮萘醌类光敏剂的完全国产化,具备500吨/年半导体光刻胶产能,供应链安全性高。

此外,上海新阳KrF光刻胶已批量销售,ArF浸没式光刻胶也获得订单,客户覆盖存储与逻辑芯片厂商。晶瑞电材产品线覆盖i线、KrF及部分ArF光刻胶,广泛应用于中芯国际、华虹等晶圆厂。常青科技则突破了对叔丁基苯乙烯(TBS)和2-乙烯基萘等高端原材料的国产化,打破美日垄断,具备出口能力。

综上,若日本断供光刻胶,短期内将造成一定扰动,但彤程新材、南大光电、久日新材、上海新阳、晶瑞电材、常青科技等企业已具备中高端光刻胶或原材料的量产与替代能力,有望在政策与资本双重推动下,加速实现国产替代,成为A股光刻胶赛道的核心标的。