12月题材前瞻:L3自动驾驶(商业运营即将开始)

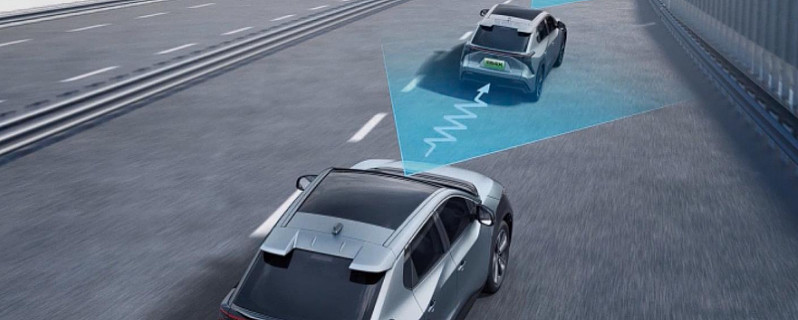

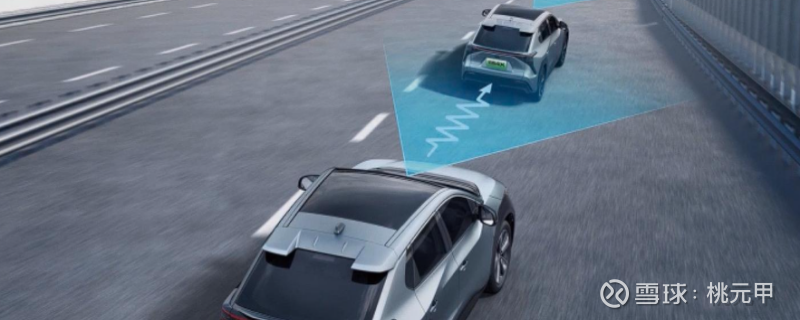

12月15日,工信部一次性发放两张“通行证”,长安深蓝SL03与极狐阿尔法S(L3版)成为我国首批获准在公开道路开展L3级“有条件自动驾驶”试点车型,标志着L3自动驾驶正式从封闭测试迈入商业化运营元年。与L2级“辅助驾驶”不同,L3允许车辆在特定场景下完全接管方向盘、加减速与变道,驾驶员只需在系统请求时接管,技术门槛与法规要求陡升,因此首批“通关”企业被视作赛道种子选手。

一、L3自动驾驶是什么?

定义:L3即“有条件自动驾驶”,系统在ODD(设计运行域)内负全部责任,驾驶员可完全脱手脱脚,但需保留“可接管”能力。

核心增量:激光雷达+高算力域控制器成为标配,车规级冗余制动、转向、电源链路必须满足ISO 26262 ASIL-D功能安全等级。

市场空间:高工智能汽车预测,2026年国内L3及以上渗透率有望达10%,对应整车约250万辆、核心零部件增量市场超千亿元。

二、12月15日试点落地,直接利好的A股“通关”车企

(1)长安汽车,深蓝SL03重庆试点,50 km/h拥堵场景L3,2025年已量产交付。

(2)北汽蓝谷极狐阿尔法S北京试点,80 km/h高速L3,34颗传感器+全链路冗余。

三、A股核心零部件“卖水人”名单

L3对硬件提出“冗余+高精度”双重要求,产业链价值增量集中在感知、决策、执行三大环节,以下A股公司已卡位头部车企供应链:

1. 感知层

激光雷达光学部件:永新光学——禾赛、速腾聚创核心光学元件供应商,市占率>40%。

车载镜头:联创电子——800万像素ADAS镜头批量交付特斯拉、蔚来。

VCSEL激光芯片:长光华芯——1550 nm光源打破海外垄断,华为激光雷达独供。

2. 决策层

高算力域控制器:德赛西威——英伟达Orin国内首发IPU04平台,配套理想、小鹏、长城,市占率35%。

国产域控/软件:经纬恒润——L2+/L3行泊一体域控获哪吒、一汽订单,2023年智驾营收同比+87%。

操作系统:中科创达——高通骁龙座舱+智驾软件平台,覆盖比亚迪、吉利、大众。

3. 执行层(冗余线控底盘)

One-Box线控制动:伯特利——国内首家量产WCBS,累计订单超500万套,2025年迎放量。

智能转向:浙江世宝——电液循环球转向器已用于无人矿卡,L3冗余转向量产在即。

EPS+制动双冗余:华域汽车——背靠上汽技术,配套智己L7/LS6,制动+转向全栈布局。

4. 车规芯片与连接器

MCU/SoC:国芯科技、瑞芯微——国产替代加速,已切入本土域控方案。

高速连接器:电连技术——车载以太网、激光雷达连接器核心供应商。

四、投资逻辑小结

整车先行:长安、北汽蓝谷拿到“路权”,率先享受L3车型溢价与软件收费预期。

零部件量价齐升:激光雷达、域控制器、线控底盘三大增量赛道,2025-2026年复合增速有望超50%。

认证壁垒:已通过功能安全ASIL-D、进入头部车企L3 BOM的A股公司,具备三年以上的订单能见度与估值切换空间。

随着北京、重庆试点跑通,预计2026年试点城市将扩至30城以上,L3整车与核心零部件的“订单+政策”双轮驱动已开启,上述A股标的有望持续受益。