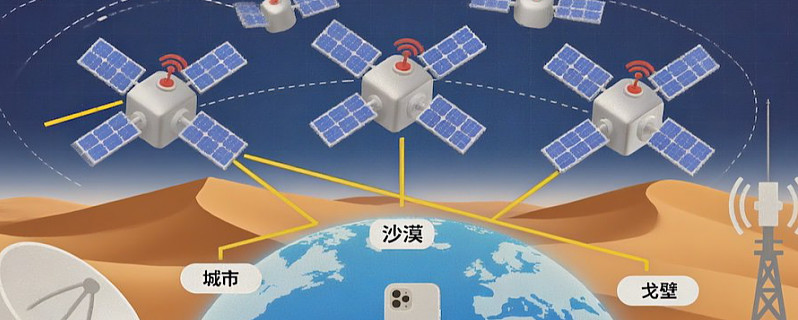

12月超级主线题材:商业航天(卫星互联)

卫星互联网被视为“太空基站群”,是商业航天最具爆发力的赛道。政策将其纳入“新基建”,海南商业发射场常态化发射, reusable 火箭和规模化制造把单星成本压缩 30% 以上,为星座组网扫清障碍。据测算,2025—2030 年我国低轨卫星需新增约 1.2 万颗,对应制造与发射市场 2700 亿元,运营及地面设备空间更超 3000 亿元,年复合增速有望保持 45% 以上 。手机直连、车规互联、海上能源等场景释放持续需求,卫星宽带已成为卫星服务领域增长最快业务,2024 年同比增长 40% 。

产业链价值分布呈“哑铃型”:卫星制造与发射合计占比不足 10%,却决定星座部署节奏;地面设备及运营服务占比逾 90%,是兑现业绩的核心。

A 股中:

(1)中国卫通拥有 16 颗在轨民用通信广播卫星,是国内唯一自主可控的卫星运营商 。

(2)海格通信推出全系列天通终端及芯片,深度参与国家卫星互联网重大工程 。

(3)通宇通讯星—地—端产品 2024 年收入已突破 4000 万元,并中标多地地面站项目。

(4)上海瀚讯是千帆星座”通信分系统唯一供应商,承担卫星载荷、信关站等核心环节。

(5)天银机电子公司天银星际的恒星敏感器已批量配套银河航天、千帆等星座,市占率领先 。

(6)航天电子星载计算机、测控系统市占率超 60%,几乎每颗国产卫星都有其组件 。

(7)超捷股份、斯瑞新材等则切入火箭结构件与发动机材料,分享高频率发射红利 。

展望未来,随着 6G 将卫星网络写入空天地海一体标准,运营商、互联网巨头与车企共同定义终端,卫星互联网商业模式将加速闭环。

短期看,2026 年前国家星座有望发射 2000 颗以上,率先完成全球连续覆盖;中长期看,太空算力、AI 星上处理等新需求将把产业边界从“连接”拓展至“计算”,为上述 A 股公司打开第二成长曲线 。凭借国内供应链齐全、迭代速度快和政策持续加持,中国卫星互联网有望在全球低轨竞赛中后来居上,成为商业航天最亮眼的增长极