如何看待宝丰能源在化工股的定位

目前A股目前市值千亿的化工股有:万华化学1676亿(营收1820亿/归母净利130亿)、宝丰能源1192亿(营收330亿/归母63亿)、恒力石化1004亿(营收2364亿/归母70亿)。另外中国石化6862亿、中煤能源1449亿,虽然也有化工业务,但营收/利润构成来看,更偏向于能源资源行业。

最近在思考一个问题,如果宝丰能源市值达到2000亿,相当于超越了现在万华、恒力等传统石化巨头的市值,甚至也超过了中煤能源这一煤炭巨头。我觉得对于化工行业的格局影响还是蛮大的。所以有必要思考这一问题,判断行业底层是否有逻辑支撑。

——————————

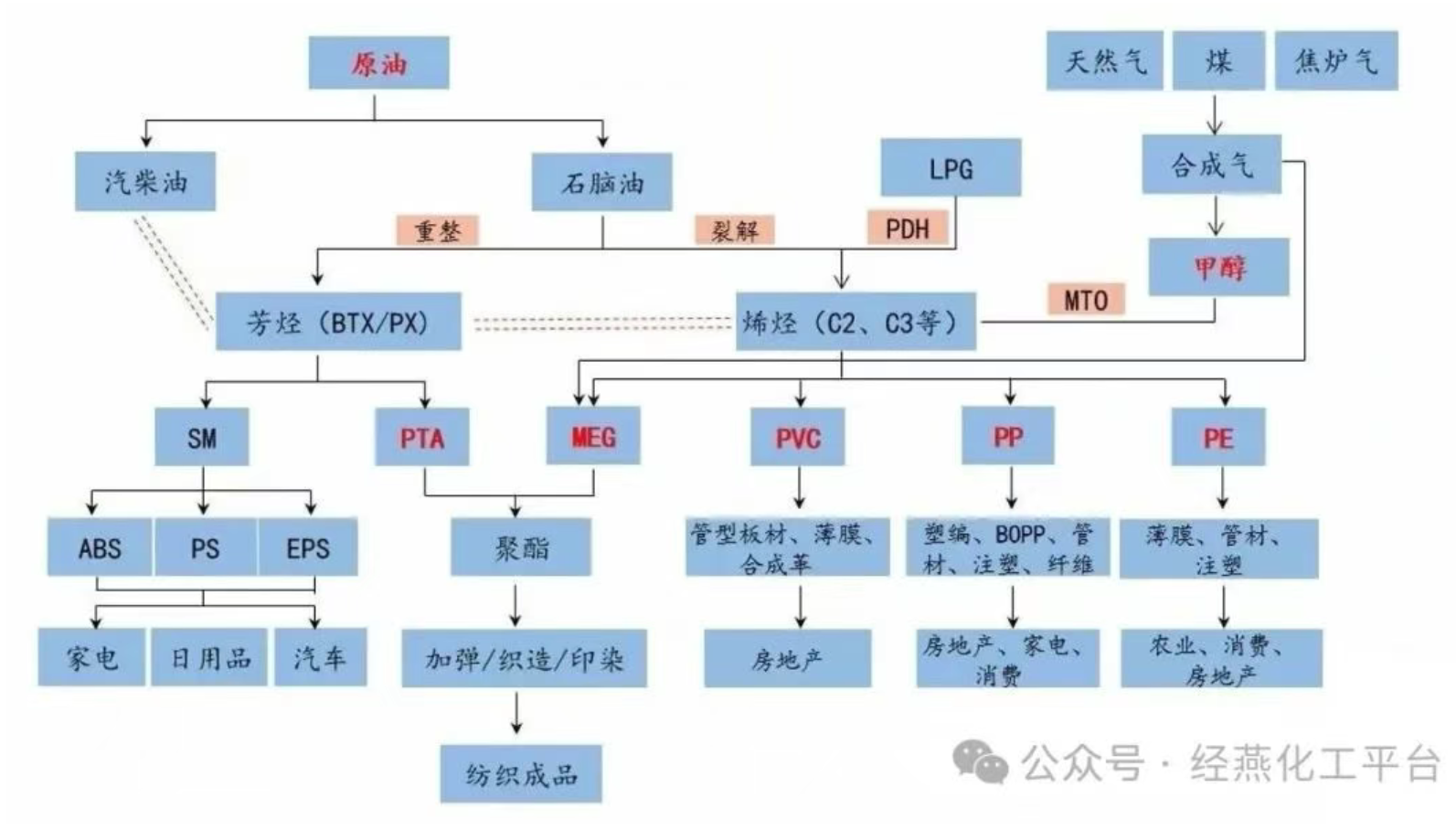

这是网上找到能源化工(以碳为主)行业的基础产业链图,先有个行业大框架。氟化工、硅化工、无机化工等先不在本文讨论。

能源化工的源头主要是石油和煤炭,最早是煤化工,然后石油发现后变成以油化工为主。能源价格的变化对化工行业影响巨大。

——————————

故事想先从前几年的大炼化谈起。核心问题是为什么恒力石化、荣盛石化在2019-2021年股价迎来大爆发,市值一度3000亿。当然直接原因是恒力石化2000万吨、荣盛浙石化4000万吨原油大炼化一体化项目投产,带来的业绩贡献。

不过问题是为什么是2019年这个节点,而且我国化工产能不应该饱和吗,为什么还有企业可以大扩张?

时间再往几年前倒,2015年,国家向民企开放了原油进口配额。所以有了后面的民营大炼化崛起。但是还是没有回答后面一个问题,为什么开放了进口配额,恒力、荣盛就能干起来呢?

原因在于恒力、荣盛本身是做纺织的,材料是聚酯纤维,当往上游走的时候,PX被卡脖子了,需要从日韩进口。为什么之前我国供应不了这么多PX呢?环保是一方面(之前厦门民众反对PX项目),但核心在于PX的上游是石脑油&原油。在原油进口指标发放之前,恒力的PX需要从日韩和两桶油手中采购。为什么日韩有这么多PX产能呢,一个原因在于它们可以直接进口原油生产。为什么两桶油的PX产能不够呢,原因在于炼油的产品线很广,而两桶油的重心在于炼油,生产汽油柴油,炼化产能相对不足,所以满足不了国内PX需求。

那么在2015年开放民营炼化资质后,恒力等PTA厂家开始建设炼化一体化项目,从原油→PX→PTA→聚酯建设一体化产业链,所谓“从一滴油到一匹布”。也就是说,大炼化是符合恒力、荣盛等纺织巨头的自身利益的。这期间替代的其实日韩的PX产能。

当然,后面的故事是原油价格上涨,同时下游需求不足,使得产能相对过剩,当时的大炼化巨头业绩和股价都大幅下跌。在竞争格局方面,需要注意,参与的民营大炼化厂家投建的产能都是最新的,实力都是很强的,不过技术路线也多是同质化的,所以强强PK,难言赢家。

——————————

那么,宝丰能源所在的聚烯烃产业链是怎么回事呢?

聚乙烯PE、聚丙烯PP上游是乙烯、丙烯,烯烃的上游是乙烷、丙烷等烷烃。回到原油加工产业链里,烯烃多是通过石脑油裂解产生的。也就是说,一条原油加工产线,出来的产品有汽油、柴油、煤油等成品油,还有液化石油气LPG(丙烷),以及石脑油裂解出来的烯烃。其中乙烯是重要的化工原料,被誉为“化工之母”,下游产品有聚乙烯PE、环氧乙烷/乙二醇、聚氯乙烯PVC、聚苯乙烯等,其中大头是聚乙烯。

本文先只讨论聚烯烃。聚烯烃PP/PE是应用最广泛的两大通用塑料,24年我国消费类7683万吨(+2.4%),其中PE4084万吨(进口1385万吨),PP3599万吨(进口367万吨)。

全球聚烯烃的市场规模大概 2 万亿,而聚酯纤维的市场规模大概1 万亿。可是,这么大的市场,为什么没出现专门做聚烯烃的巨头厂家呢?聚酯纤维产业链起码出了恒力和浙石化几大巨头。

回到聚烯烃的产业链里,PP/PE的上游是乙烯/丙烯,而这两种原材料目前大多都是通过炼油产生的。也就是常说的油头路线。所以我国聚烯烃产能最大的企业其实还是中石油、中石化、以及中海油。但是两桶油的石化核心其实还是炼油,如果看中国石化的报表的话,盈利大头是石油开采以及成品油制取和销售,化工板块毛利率好像是接近0的。

为什么聚烯烃这么大的行业没有出现巨头呢?其实是因为聚烯烃的上游烯烃是炼油过程产生的副产品,所以聚烯烃的巨头本身就是石油加工行业的巨头。因此没有专门做聚烯烃的巨头玩家。

所以看油头制取聚烯烃路线玩家的时候,它们的核心产品其实不是聚烯烃。比如两桶油的核心产品是成品油,而恒力/浙石化的核心产品是聚酯纤维。聚烯烃更多时候像是延长产业链,实现价值链增长的副产品的存在。所以在民营大炼化投产之前,我国聚烯烃的对外依存度还是比较高的。

然后,什么是气头路线呢?

先说聚丙烯。丙烯的上游是丙烷,丙烷是炼厂干气/液化石油气LPG的主要成分。丙烯可以通过丙烷裂解脱氢得到,也就是PDH技术。这条路线的主要玩家有东华能源、卫星化学。其中东华能源早先是做LPG贸易的,也有自己的运输船和港口,跑中东和北美路线。后来在2015年完成首套60万吨PDH装置投产(配套下游40万吨聚丙烯PP),实现转型。干了几年,一度计划扩张到450万吨PDH产能,但当前产能还只是停留在200万吨,原计划的扩张计划已经搁置。实际上,去看东华能源财报的话,24年聚丙烯毛利率不到3%。

气头路线其实是指进口乙烷、丙烷,然后通过催化裂解生成乙烯、丙烯。其中乙烷/丙烷主要来源于油气田的伴生气,特别是美国页岩气革命后,天然气(甲烷)的伴生气乙烷产量巨大,当成燃料烧了比较可惜,所以转成化工原料品。另外,丙烷(液化石油气LPG)也是炼油工艺中的副产品。

其中,丙烷比较容易液化和运输,常温高压就行,像家里用的液化气罐。所以丙烷脱氢PDH发展地比较快,这也解释了为什么我国聚丙烯的自给率比聚乙烯高,因为其实有很多厂家专门做这块业务(流程短,投资相对小),但卷起来后,看到的PDH丙烷脱氢路线的毛利率就很低,金能科技的聚丙烯业务毛利率-3%。

相比之下,乙烷液化的难度比较高,运输也比较复杂,需要专用的船VLEC(类似专门运输甲烷的LNG船一样)。卫星化学是国内最早做乙烷进口业务的公司,它在美国合资建了乙烷运输管网还有液化等输配设施,还自己买了专门运输的船。从美国进口低成本乙烷,然后在国内发展C2产业链。所以卫星化学在2019-2021年也实现了跨越式发展,市值翻了几倍。乙烷运输的核心壁垒在于美国的输配管网和码头等基础设施,所以短期内,这一竞争优势不容易被打破。

这里补充一下万华化学的情况。万华的核心业务是聚氨酯系列(MDI),营收758亿,由于技术壁垒很高,全球玩家也没多少,毛利率有26%。但是万华的石化业务做的也很大,有725亿,但是毛利率只有3.5%。为什么万华化学要开展石化业务呢?早先是往产业链上游走,聚氨酯业务上游原料要用到环氧丙烷/环氧乙烷,这俩上游是丙烯/乙烯;另一方面聚氨酯业务有氯气的副产品,处理比较麻烦,所以和乙烯一起生成聚氯乙烯PVC出售。所以万华对石化业务的核心需求是乙烯/丙烯。做大做强以后,捎带手也做了聚烯烃PE/PP的业务。

但是万华化学和恒力石化等大炼化玩家不一样。万华目前不涉及原油加工业务(但我觉得万华可能也想过,因为外购的核心产品苯也是原油加工的主要产品,可能没有指标吧)。那么,万华石化业务的乙烯/丙烯是怎么来的呢?目前是通过LPG(丙烷)路线生产。万华与沙特那边有业务合作,进口LPG(也通过国内两桶油采购),然后通过PDH路线生产丙烯,另外也通过乙烯裂解装置利用丙烷生产乙烯。所以万华24年年报里披露的主要原材料是纯苯、化工煤、丙烷、丁烷,并没有乙烷。当然,万华目前也在对产线进行改造,实现利用石脑油/乙烷制取乙烯。

所以,现在可以回答,为什么聚烯烃市场规模这么大,却没有出现专门的巨头玩家呢?

聚烯烃上游是乙烷/丙烷,这两大原料目前主要来自炼油环节的副产品。谁掌握了原料,谁掌握话语权。所以聚烯烃的主要玩家还是以石油炼化巨头为主。不过,国内的两桶油核心产品是成品油。在开放民营炼化指标后,纺织巨头往产业链上游走,入局大炼化行业,核心产品是聚酯纤维。所以说,油头路线制取聚烯烃的玩家,聚烯烃业务并不是核心业务。

气头路线则直接进口丙烷/乙烷。早些年丙烷存储运输比较方便,同时炼油厂也有LPG生成。所以PDH丙烷脱氢制取丙烯,再生成聚丙烯这条业务,一时间也有很多企业入局。但是因为是同质化产线,而且也并没有掌握上游资源,目前盈利能力并不佳。即使是掌握运输船队和码头的东华能源,PDH业务毛利率也很低。

在美国页岩气革命后,伴生了大量的乙烷,卫星化学入资建设输配管网、码头和船队,实现了低成本乙烷获取,由此开展C2业务。通过乙烷制取乙烯,比万华通过丙烷制取乙烯还是更方便一些。

那么,掌握了低成本上游资源的卫星化学会是聚烯烃行业里的巨头吗?

先简单介绍一下卫星化学。这家公司早先是做丙烯酸及酯业务起家的,后来建设PDH产线,实现丙烷-丙烯-丙烯酸及酯-高分子材料的产业布局。2017年布局C2产业链,实现乙烷-乙烯-功能化学品-高分子材料&新能源材料的产业布局。如果看他的下游产品的话,很多很杂。财报里是分成功能化学品(48%)、高分子材料(35%)、其它业务等,并没有对单项具体产品进行拆分披露。公司现有的乙烯产能是250万吨,丙烯产能是90万吨。但是乙烯下游产品多是环氧乙烷、茂金属聚乙烯(高端PE)还有POE,丙烯下游产品是丙烯酸、SAP(纸尿裤材料)和高分子乳液。

也就是说,卫星化学有低成本乙烷渠道,但是下游产品并不以聚烯烃为主,而是以高端化工品为主。这是为什么呢?我理解,站在企业经营的角度来看,公司做别的产品会比做聚烯烃赚钱。毕竟卫星化学本身就是做丙烯酸及酯业务起家的。如果看公司财报的话,还会感觉这是一家研发型企业,产品还是偏高端的。但是也有个问题,就是高端化工品的市场空间到底有多大?

所以说,卫星化学也并不会是聚烯烃领域里的巨头,它的重心在于高端化工品。在丙烷这块,卫星化学进口LPG相比东华能源并没有太大优势,PDH产线同质化,生产出来的聚丙烯也很难创造很好的经济效益,所以卫星的C3业务基本是丙烯酸/SAP/高分子乳液,而没有聚丙烯。卫星在进口原料的优势在于乙烷,但是生产出来的乙烯主要用于环氧乙烷,聚乙烯方面只做高端的mPE。这说明卫星的低成本乙烷并不是无限量贡献的,因为数量有限,所以得往高端产品来做。在高分子新材料这块,卫星化学的毛利率是35%。

——————————

现在说回宝丰能源的煤制烯烃路线。

宝丰能源早先是做焦煤业务的,后来利用焦炉煤气→甲醇→烷烃/烯烃→聚烯烃,建设了60万吨聚烯烃产能,后来19年上市也是投建60万吨聚烯烃。发展到现在,已经有520万吨聚烯烃产能了。在业务结构里,烯烃产品25Q1占比达到63%,内蒙300万吨产能又是在今年1月和4月分别投产了二期和三期各100万吨。所以现在烯烃业务占比会更高。

煤制烯烃这条技术路线最早是神华包头走通的,建成了第一座商业煤制烯烃60万吨产线,在2010年投产。随着技术的进步,宝丰能源内蒙项目已经是第三代DMTO(甲醇制烯烃)技术了,单套烯烃产能达到100万吨。技术的发展推动建设成本下降。很多研报拆分煤制烯烃的成本构成的时候,把投资折旧成本算得很大,甚至超过原料成本,占比有算到50%以上的。但是对于宝丰能源而言,由于其投建的产能主要是这几年新建的,技术新且规模大,建设成本可以降低30%。所以在烯烃业务中,宝丰成本大头是原材料及辅料(48%)、折旧&能源成本只占45%。另外,宝丰也有自己的煤矿,在原料供应上有一定优势。

宝丰能源的煤制烯烃路线成本可以比同行低30%,具体原因在公司财报的竞争优势里都有写,我就不在这里赘述了。

给我的感觉是,宝丰能源探索出了一条简单可行的赛道,目前在做的事情基本就是复制推广。在宁夏基地尝到甜头后,于是在内蒙投建300万烯烃产能,现在又打算在新疆建设400万吨烯烃产线。因为下游市场足够大,我国聚烯烃有7600万吨需求,并且比较稳定还有上升空间。同时宝丰的技术路线又是有差异化的,与煤制烯烃和气制烯烃不同,并不是同质化产能。

这里多说一句煤头线路和气头线路的技术区别,气头烷烃脱氢变烯烃,再脱氢变聚烯烃,是会有副产品氢气产生的,在东部地区不一定有经济的消纳路径;而煤制烯烃是需要进行补氢的,所以宝丰也在尝试电解水制氢,而这在西部是具有能源优势的。

——————————

这里再重复比较一下聚烯烃行业中的竞争格局。

油头路线以两桶油和民营大炼化为主,但是它们核心业务并不在聚烯烃,一个是成品油,一个是聚酯纤维,聚烯烃更像是副业。目前中石化的化工板块基本没什么毛利率。恒力石化的炼化产品毛利率也只有13%(可能主要也是成品油)。

气头路线要区分乙烷和丙烷,丙烷LPG好存储运输,所以有玩家专门做PDH脱氢制取聚丙烯,比如东华能源/金能科技,但是目前毛利率为0或者为负。乙烷竞争格局比较好,壁垒在于美国的输配管道和港口,目前只有卫星化学一家,但是卫星化学C2业务以环氧乙烷/POE等高端化工品为主,并不做大宗的聚乙烯(但做高端的mPE)。

核心在于聚烯烃作为大宗性产品,虽然市场规模巨大,但是产线多为同质化,所以玩家很难获得高毛利。比如卫星化学虽然有C3渠道和PDH产能,但它基本不做聚丙烯;即使在C2上有低成本原料优势,但也是选择做高端产品,不做大宗产品。

以上原因使得聚烯烃的万亿市场规模下,并没有诞生出专门做聚烯烃的巨头企业。关键问题出在产线同质化,同时很多企业并没有稳定/量大的原料成本优势。

做大宗行业生意,最重要的是低成本,要么是低成本产能技术,要么是低成本原材料。而宝丰能源这两点要素都具备。而且,与卫星化学低成本乙烷不同,宝丰能源的低成本煤炭原料获取可推广复制性更强,这也意味着成长空间更大。由于上游原料理论上不存在卡脖子上限,所以宝丰能源目前只做市场规模巨大的聚烯烃业务即可,一套商业模式复制推广,而较少涉及高端C2/C3下游产品。宝丰能源的烯烃业务毛利率可以做到34%,和卫星化学的高端化工业务毛利率相当。

——————————

那么,煤制烯烃的竞争格局如何呢?

煤制烯烃有几个壁垒,一个是资金壁垒(单套产线投资规模巨大,上百亿资金需求),一个是技术壁垒(目前宝丰的第三代技术通过规模化实现投资成本下降,使得产品成本低于此前煤制烯烃玩家的成本),一个是审批壁垒(烯烃产线水资源耗量大,且碳排放高,双碳背景下,审批难度可能趋严)。我觉得煤制烯烃产能建设应该是存在一个时间窗口的。目前越早投建越有效益,晚了投建难度可能更大。

主要玩家有神华/中煤/陕煤等国企,不过这些企业核心业务是煤炭开采与利用,投建煤制烯烃可能更多是基于示范推广,以及自身煤炭产能消纳的目的。对于以利润为导向的民营企业而言,煤制烯烃的壁垒比较高,目前做的大的只有宝丰能源。如果有新玩家想入局的话,自有煤矿产能可能也是需要考虑的一个问题。(保证低成本可控的原料产能是做大做强的基础)。

——————————

最后,回到本文开头的问题,如果宝丰能源市值达到2000亿,如何看待这一市值体量呢?

我觉得宝丰能源的定位可以是万亿市场规模下的聚烯烃龙头企业。这一赛道空间足够大,同时公司技术路线也具有差异性,在存量的同质化产线中具备足够竞争优势。另外,民营大炼化(聚酯纤维产业链)的市值也曾一度达到3000亿。宝丰则开创了民营煤制聚烯烃这一赛道,且目前还没有特别强的竞争者。

2000亿宝丰可行吗?如果新疆400万吨项目获批投建的话,我觉得宝丰是值这个价位的。

当然,宝丰市值达到2000亿,也并不意味着万华/恒力/中煤等巨头市值不上涨。看万华/恒力/卫星公司情况的时候,我觉得这些企业确实厉害,在行业低谷期也能维持盈利,并给与15倍左右的pe,我觉得还是有被低估的。

只是宝丰的业绩和成长确定性看起来可强一些,而其它化工巨头有着自己的问题。

——————————

因为本人对化工领域了解并不多,如有什么表达不对的地方,也欢迎指出。