造船笔记3:中船系造船厂情况

这两年写了很多篇专栏笔记,有几篇是我觉得写得挺好的,比如黄金股系列和化工股的。不过专栏里阅读量最广,讨论度最高的还是《网页链接{造船笔记2:中国船舶vs中国重工 }》,主要是当时有几个大V转发了,还上了雪球的今日话题。

现在回头看那篇,有一定价值,但是没什么用,因为没有结论,没法指导投资。加上当时对船周期以及造船业也不是很了解,只是做了些资料整理的工作。如果那段研究非要总结个有助于投资的经验的话,那就是,需要重视行业周期底部时的资产重组。

一年时间过去了,中国船舶和中国重工已经实现了重组,跟踪船舶的大V好像也换了很多。不过我现在主要是想分析并推荐 恒力重工,期间还是会涉及一些同行间的比较,这里先对中船系的产能情况做个分析。

————————————

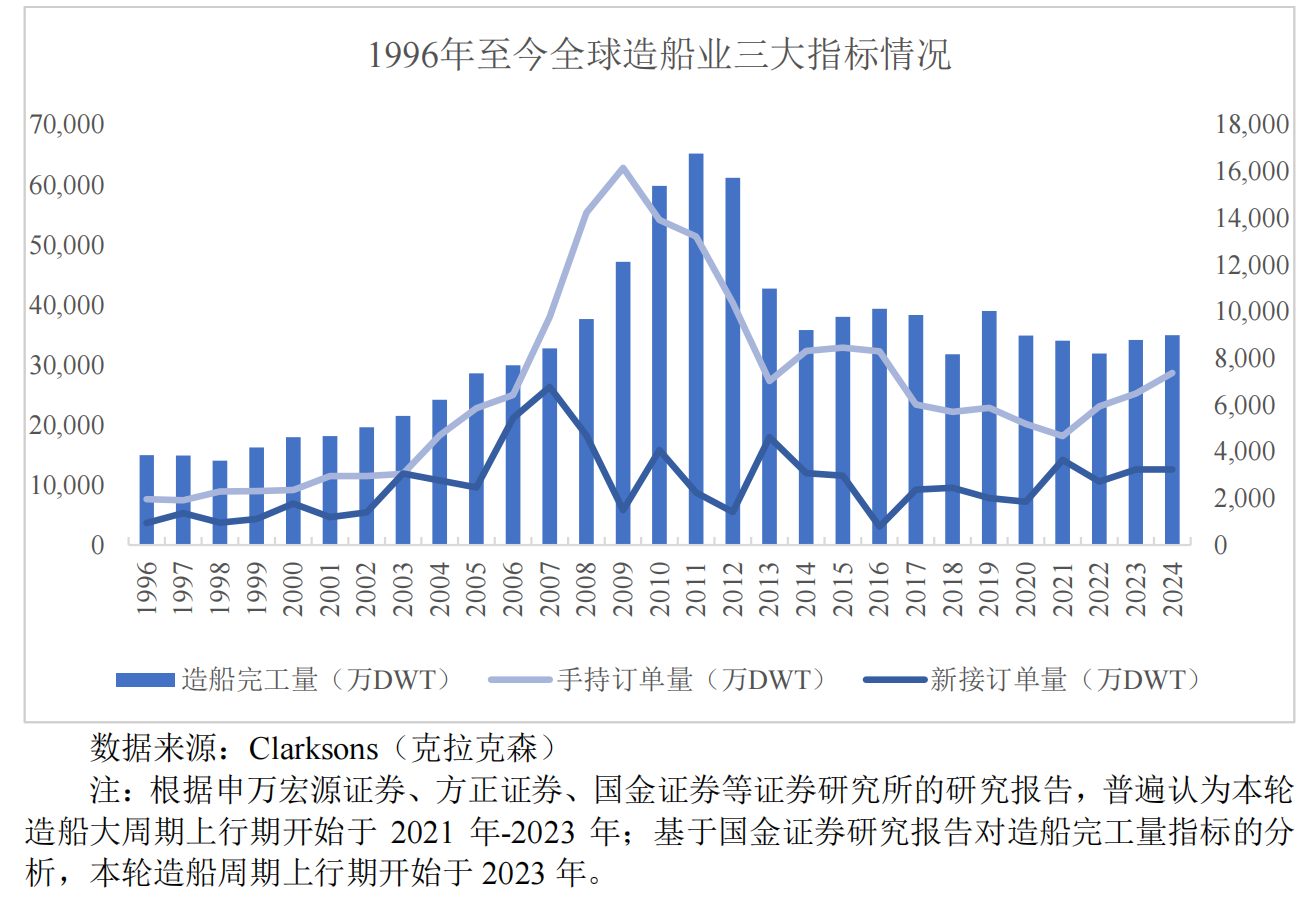

先简单谈谈行业:造船周期的位置判断。

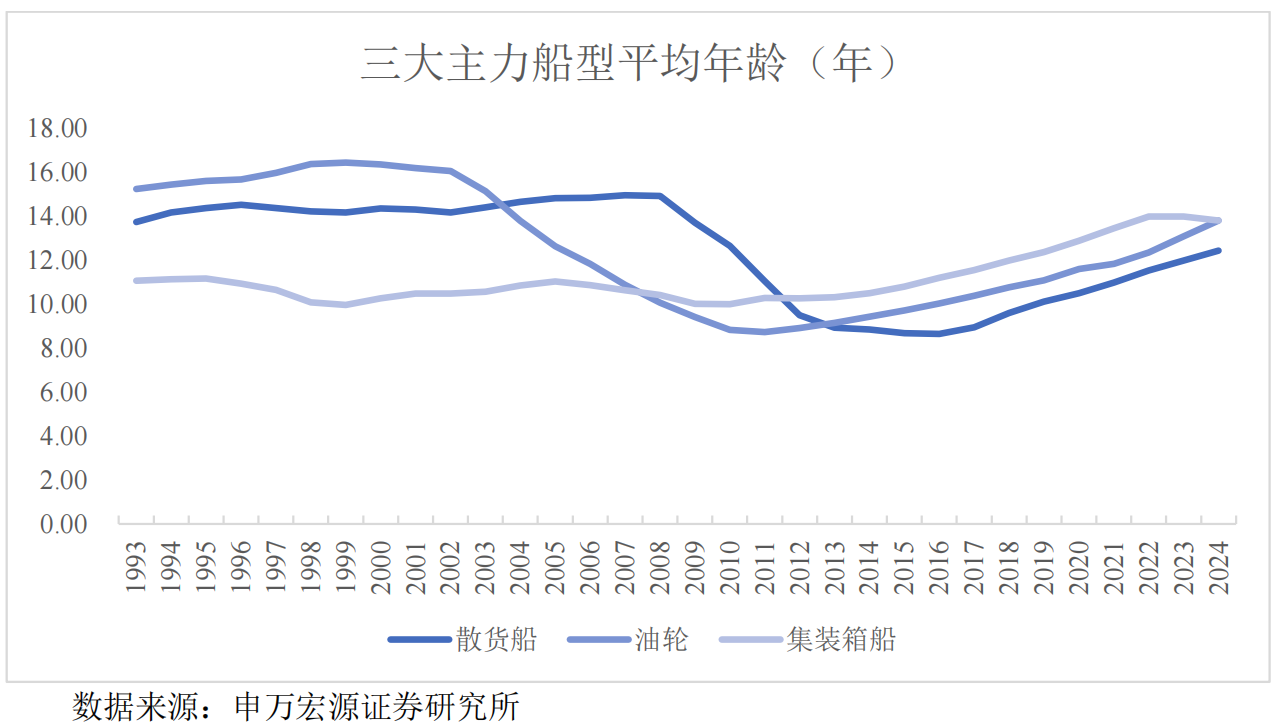

翻看船舶行业的相关研报,说来说去其实都一回事,就是船舶老化带来的更新周期。看造船完工量和平均船龄,大概能判断目前还没到船周期的顶点。

在平均船龄方面,散货船和油船平均船龄还在上涨,表示新投入的船舶数量小于老化的船舶数量。一般船舶的经济使用寿命在20~25年,合理平均寿命大概在10~12年,这两年箱船的订单较多,使得平均船龄止升回稳,但是散货船和油船的平均船龄未见拐点。

目前全球在运的船舶运力大概20亿吨,其中散货船10.44亿、油轮5.88亿、箱船3.89亿。按20~25年折算,一年大概折旧运力 8000万~1亿载重吨。但是近几年造船完工量都不到1亿载重吨。考虑到船舶年龄结构的问题,供需平衡问题会日益突出。

造船行业的研报很多,我不多做赘述。整体结论是,船舶更新周期还在,造船周期还在上坡途中。在可预期的更新替换需求下,跟踪短期订单都是扰动项,不影响行业大趋势。

————————————

为什么在A股市场对船周期的感受没有那么强烈呢?可能在于A股的造船股走势不太好,特别是在去年924以后,形成了比较大的反差。

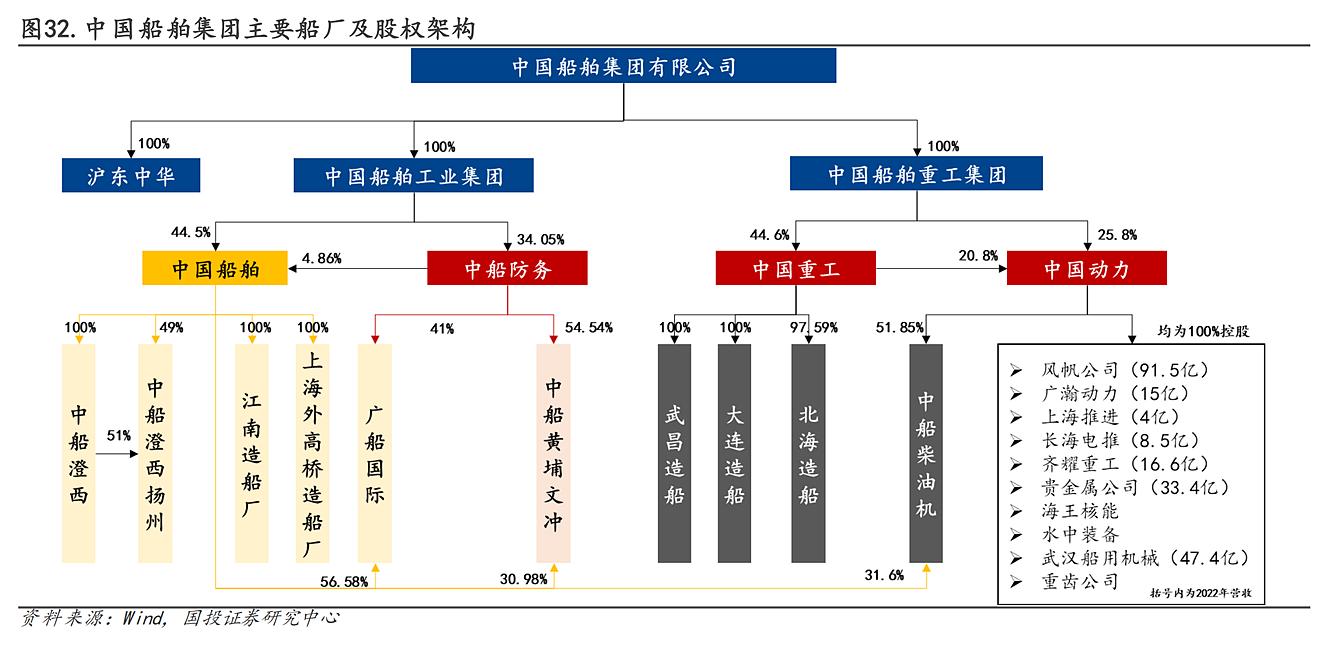

这里再比较一下A股的造船股:中国船舶、中国重工、中船防务。中船系这几家公司股权有点复杂,而且船舶和重工已经合并了。这里就对重点船厂的产能盘点下。

原中国船舶下有江南造船厂、外高桥造船厂、中船澄西、广船国际(57%)、黄埔文冲(31%);中国重工旗下有 大连造船、北海造船、武昌造船(规模小);中船防务有黄埔文冲(55%)和广船国际(41%)。其中中国船舶和中国重工又分别持有中国动力的核心资产(中船柴油机),具体是32%和11%(20.8%×51.85%)。

(A)江南造船厂

江南造船厂是军民两用的船厂,可以造航母。有8座干船坞,其中民用船坞4座(LNG船和超大型集装箱船),年产能约50艘(25年计划交付25艘)。

江南造船厂的4座民船船坞:3号可建造50万吨级(24000TEU箱船和17万立方LNG船),4号略小于3号(8~10万立方LNG船);其他两座民用船坞支持10万吨级别建造(箱船和气体船)。

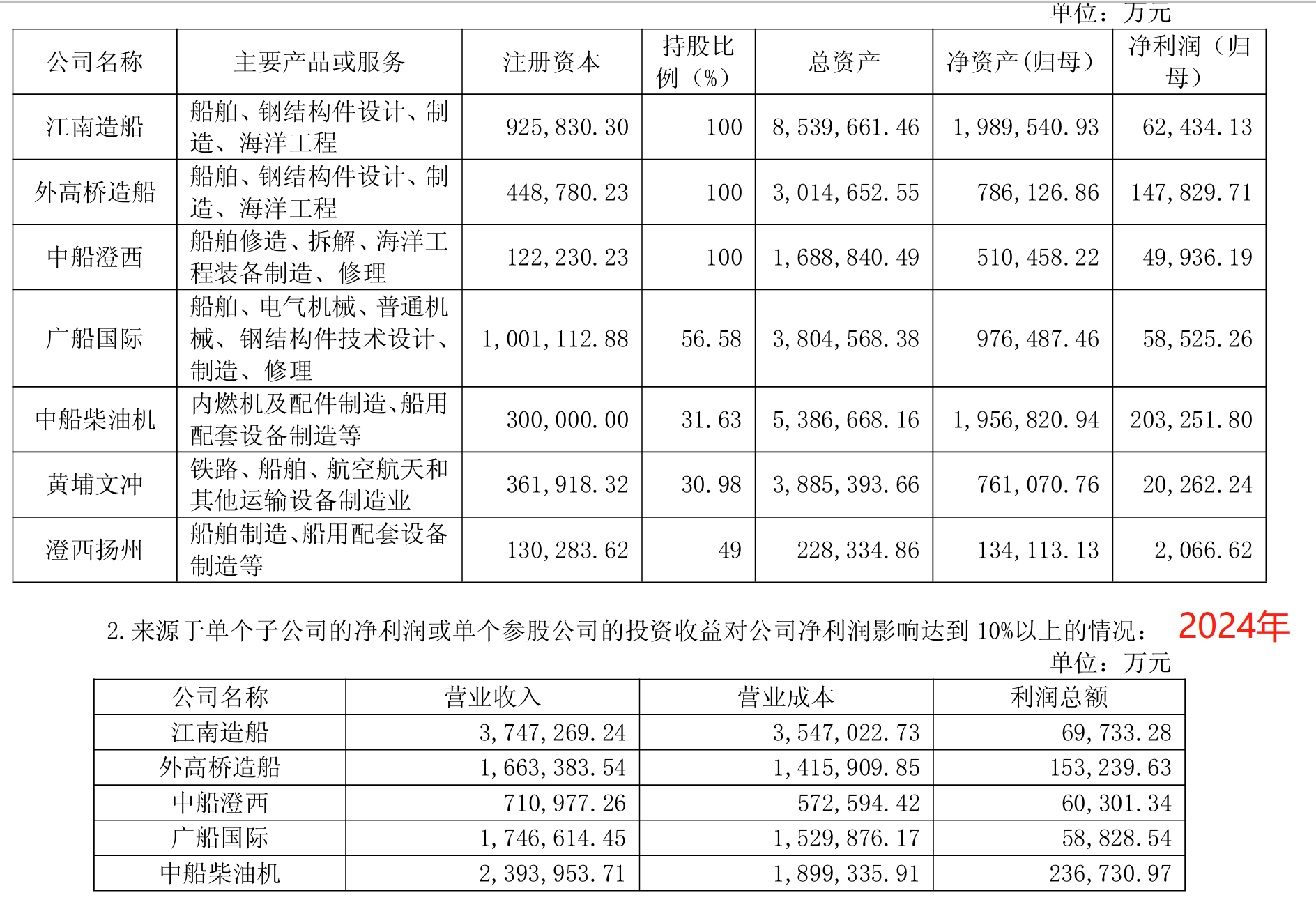

整体来看,江南造船厂产能比较先进,LNG和大型集装箱船等主流高端船型为主。2024年营收375亿,净利7亿;按民船营收占比50%估计,民船营收大约200亿(拍的数)。

(B)外高桥造船厂

外高桥有2座船坞。1号船坞30万吨级(汽车运输船PCTC、7000TEU集装箱船为主,还有海工船/散货船/油船)。2号船坞20万吨级(主要建造大型邮轮)。

外高桥交付产能大概年均27艘,464万载重吨。

在发展规划上,邮轮是未来的重心方向(肩负大国重器使命),不过邮轮的生产周期较长,建造周期4~5年,对船台和产能有一定占用。民船方面,大型箱船/散货/油船占比不多,主要以汽车运输船PCTC和中型7000TEU箱船为主,好处是建造周期更短,利润兑现较快。24年营收166亿,利润15亿,净利率达到10%(可能还受到邮轮拖累)。

整体来看,外高桥船厂的产能也比较先进,船坞资源条件较好。能造邮轮的船厂技术实力和管理能力也是国内顶尖水平。

(C)中船澄西

中船澄西有三个生产基地,澄西本部(江阴)、澄西扬州和澄西装备(泰州),前两个有造船产能,泰州基地是装备制造基地(且规模不大)。

江阴本部没有船坞,有4座浮船坞(修船)和8万吨级船台1座(散货船等中小型船舶)。业务以修船为主,但也有15艘的造船年产能,不过多是8万吨级别的散货船。

扬州基地有2座10万吨级船台+2座2万吨级船台。主要造重吊船、木屑船等特种船,基本为中小型船舶。年产能大概10艘。

中船澄西24年营收71亿,净利6亿。小型船舶造船周期短,业绩兑现较快。

整体来看,中船澄西产能和船坞资源一般,没有干船坞,且产品没有大型箱船/油船/散货船等主流船型,应该也不具备相关生产能力。不过造木屑船等特种船也是做差异化竞争吧。

(D)广船国际

广船国际是华南地区最大最现代化的综合船舶造修企业。有两个造船基地,南沙厂区是主基地,2×40万吨造船坞+2×30万吨修船坞。荔湾厂区5万吨船台,保留中小型船舶建造能力。

核心产能是南沙基地,年产能20~25艘,360万载重吨。广船国际2座40万吨级的船坞具备建造大型船舶的能力,不过主要以液货船(油船)和汽车运输船为主,订单数量占比分别为53%和28%。不过最近也有接单24000TEU的大型集装箱船舶。

广船国际的定位和资质还是偏高端的。造船产品以液货船为基本盘,汽车运输船为第二支柱,大型箱船为突破点。不过广船国际的液货船以MR型油轮(2.5~5万吨)为主要产品。其经营策略有点像“大坞建小船”,虽然有2座40万吨级别船坞,但建造的多是中小型液货船和汽车运输船,主打特色经营和差异化竞争吧。不过现在也在生产24000TEU的大型箱船,大型船舶占比也可能会逐步提升。

24年营收175亿(包含修船业务),归母净利润6亿(权益57%),应该还有比较大的提升空间。

(E)黄埔文冲

黄埔文冲有军船业务,不过军民业务相对独立,长洲厂区专注军船、公务船,龙穴厂区是核心民船基地,文冲厂区体量不大(7万吨以下民船)。

龙穴厂区有1座10万吨级干船坞,另有船台产能。民船业务以中小型箱船为主,1900TEU和3100TEU是主要产品,最近获得9200TEU等中型船舶的突破。未来拓展主要在中型箱船和气体船。网上查到该厂区24年产值80亿。

整体来看,黄埔文冲产能和船坞资源一般,不如广船国际。中国船舶报表中的归母净利2亿元。

广船国际和黄埔文冲是中国船舶和中船防务共同持股的。其中中国船舶对广船国际占比大些,中船防务对黄埔文冲占比大些。从目前的船厂资源来看,中船防务的权益民船产能和船坞条件其实不大。在中船防务的报表里,特种船营收占比大,但是毛利率很低;中小型箱船毛利率达到24%,散货船毛利率到了12%。

这里多说一句中船防务,看k线图的话,在2014~15年牛市有很大表现。背后也有资产重组的推动,2014年中船防务注入了黄埔文冲和龙穴造船(广船国际南沙厂区)。但是后续中船系又有一系列资产重组动作,现在广船国际和黄埔文冲的部分股权已经在中国船舶旗下了。未来两年内,可能还会有资产重组的动作,以解决同业竞争的问题。中国船舶和中国重工已经合并了,未来防务的定位可能会偏向国防装备,在民船大周期里可能有一定风险。

————————

以上是中国船舶和中船防务旗下的造船厂,中国重工旗下造船厂主要有大连造船、青岛北海造船和武昌造船,其中武昌造船是内陆船厂,规模较小。大连造船厂又有4个基地,分别是大连、葫芦岛(渤海造船厂)、山海关和天津。其中葫芦岛基地(渤海重工)以军船为主,30万吨船坞,承担战略核潜艇建造。

(F)大连造船

大连基地是大船的总部核心,有军船业务。大连长兴岛和市区合计有10座船坞、9座船台,最大可以造50万吨级船舶。

和江南造船厂类似,大连造船厂也能造航母,民船产能也很先进,也能造LNG运输船。民船产品以VLCC超大型30万吨油轮、17万立方米LNG运输船、24000TEU大型集装箱为主,都是高附加值的大型主流船舶。

可能信息比较敏感,查不到具体船坞的情况。不过可以根据造船厂面积大致感受下规模:江南造船厂约580万平米,外高桥210万平米,广船国际302万平米,大连船舶重工340万平米,山海关重工311万平米,中船天津365万平米,北海造船厂450万平米。

(G)山海关重工

山海关船厂2016年并入大连船舶集团,造船坞有2座,具体1×3万吨和1×30万吨;修船坞有4座,具体7+10+15+30万吨级别。厂区面积中有较大比例用于修船业务。

年造船能力140万载重吨,可批量交付散货船、油船、箱船等主流船型。主要建造8万吨级散货船/3.7万吨五大湖型散货船,以及11.5万吨阿芙拉型油船,集装箱以7000TEU型为主。虽然有30万吨造船船坞,不过不怎么造大型船舶,整体定位我感觉是批量化流程化建造中小型主流船舶。运营好的话,经济效益应该也不错。

(H)中船天津造船厂

中船天津的民船产能资源很好,2021年注册成立,承接自破产的天津新港船舶重工。有4座大型干船坞,具体2×50万吨+2×30万吨。其中1×50和1×30万吨干船坞是2024年7月收购的。收购后年造船能力超400万载重吨。

在船舶产品方面,以16000TEU大型箱船、30万吨VLCC油船为主,订单总额超350亿,排期到2028年。

中船天津其实算是老旧船厂的盘活资产,产能资源条件很好,以建造大型船舶为主,不过建设周期较长,在报表上利润贡献还有限。但却是中国重工未来业绩增量的重要贡献,不过也都被中国船舶收购了。

在中国重工的报表里,大连、渤海、山海关、天津都是大连造船厂的资产,没有细分的营收和利润数据。24年大连造船营收254亿,业务利润14亿,归母净利只有4亿,理论上应该有很大的业绩增长空间的。

(I)北海造船厂

青岛北海造船厂有造船坞3座,1×50万吨+2×30万吨,造船年产能400万载重吨。另有修船船坞:40万吨+20万吨,以及10万吨浮船坞。

北海造船产品以散货船为主(21万吨散货船,32.5万吨超大型砂矿船,全球领先),箱船以5500TEU中型船为主。大型油船、箱船产品较少。未来如果散货船有行情,北海造船厂应该表现会不错。

北海造船24年营收100亿,业务利润8亿,归母净利3.6亿。不知道是不是营运效率的问题。

(J)武昌造船厂

武昌造船厂规模较少,还有军船业务。有2座室外船台和4座室内船台。民船以3万吨以下的小型船舶为主。

————————

中船系还有沪东中华没有上市,沪东中华以LNG运输船为主,附加值高。

从船厂技术实力和建造能力来看,江南造船厂和大连重工造船厂最高,都能造航母和LNG运输船,以及大型油船/箱船。外高桥其次,能造大型邮轮(不过短期经济效益不高)。

从民船船坞资源来看(不含江南/大连),中船天津、北海造船厂、广船国际、外高桥、山海关重工较好,其中中船天津是近几年盘活的(现在产能可能也还在爬坡中)。

从盈利水平来看(不含江南/大连),外高桥、广船国际、北海造船厂经营时间较长,业绩利润开始兑现。

其实从船坞资源来看,中国重工旗下的造船厂还是蛮不错的,特别是以后中船天津投运后。不过大型船舶的建造周期较长,体现到报表的时间会慢一些。当然可能和运营效率也有关系,硬件设施除了船坞规模外,还与配套的龙门吊规模有关;软件方面经营管理效率也很重要,造船业毕竟是重劳动力、重资金投入和长时间建设的行业。

————————

造船业的估值问题

PE估值是不合适的,因为船舶建设周期长,尤其是高附加值的大型船舶,建造周期就更长了。比如中船澄西和广船国际的24年净利润差不太多,甚至只比江南造船厂少1个亿,但是这三个船厂规模上,还是差了很多的。

PB的估值也不合适,因为中船系里几个船厂的资产包都很复杂,还有配套设备的产能,甚至研究院所,以及军船业务的资产;更麻烦的是,很多资产股权都交织在了一起。不同资产下的营运经济效益还是差别很大的。

如果看重民船大周期的话,应该关注民船的产能和运营效率。军船业务怎么估值,这块见仁见智了,只是在盈利水平方面,军船占比大的江南造船厂、大连造船厂、黄埔文冲盈利水平都不是太高。

民船订单的PO估值法也有一定道理。民船订单其实和民船产能是挂钩的,一般2~3年的订单保障/交付周期,1xPO,大概对应2xPS,按照10%净利率的话对应20xPE,按照20%净利率的话对应10xPE,相对来说也是估值合理的。

这是网上查的中国船舶合并后的在手订单情况,两船合并后市值2800亿,在手订单超4500亿。考虑到中船天津产能还在爬坡中,订单和交付规模还具有成长性。另外,两船合并后还会持有43%的中船柴油机,这部分资产也是优质资产。再加上沪东中华的注入预期,我个人觉得合并后市值5000亿,算是合理的估值水平。

————————

注:很多信息是通过元宝查询整理的,我对大数做了定性判断和筛查工作,但可能有些细节数据不一定对。

这篇写得有点长了,恒力重工以及其他民船产能的分析见下篇吧。