中国铝业简要笔记

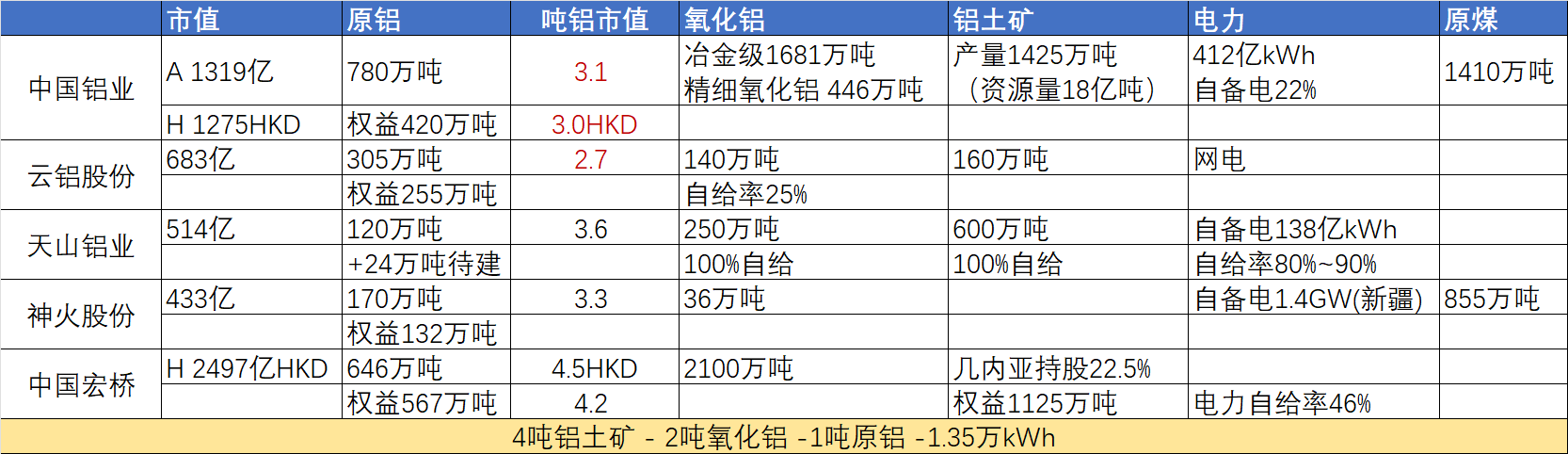

电解铝行业的盈利王是中国宏桥,2024年归母224亿,电解铝产能646万吨,氧化铝2100万吨(大概有1000万吨氧化铝外售)。

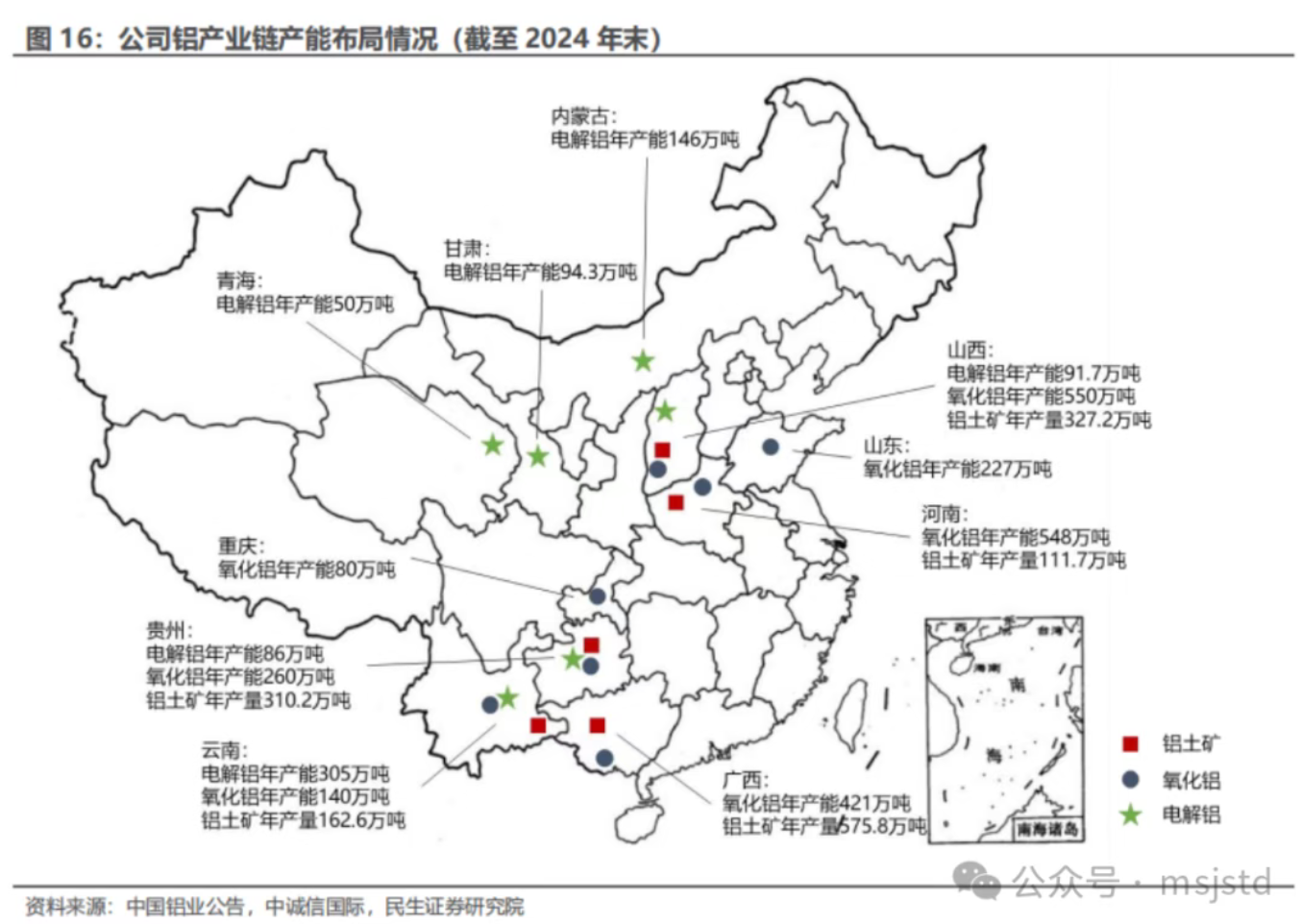

中国铝业并表原铝产能780万吨,权益420万吨。冶金氧化铝大概1700万吨。2024年归母124亿,合并报表194亿。在合并报表口径上,中铝电解铝780万吨高于宏桥电解铝646万吨,但是利润还差了20来亿。

宏桥的优势在于:1)上下游一体化,并且还有大量氧化铝外供,同时去年氧化铝高价。2)自备电厂优势,宏桥自备电厂在山东,但是山东有250万吨产能要转移到云南,一方面低电价成本优势削弱,另一方面原来的山东自备电厂可能面临资产减值的问题,同时云南新产能还涉及资本开支。3)地理区位优势,宏桥铝土矿从海外运到山东,具备低成本优势,这部分产能还保留在山东。4)民营企业的管理优势。

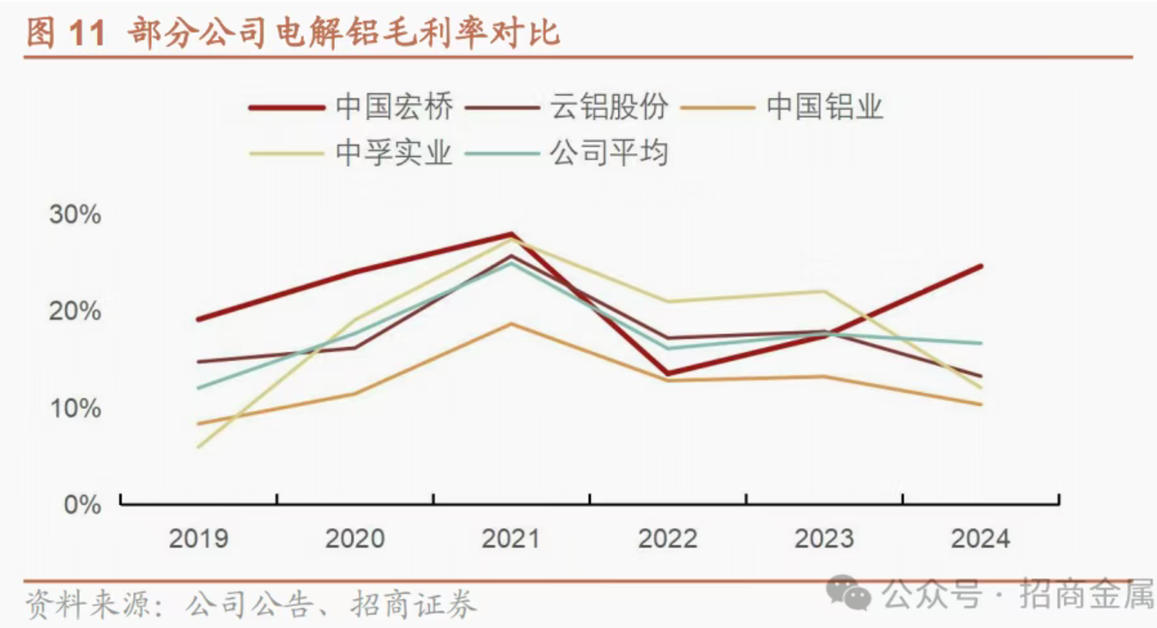

不过只看电解铝的话,中国铝业的毛利率常年低于同行业。

除了云铝股份的云南产能外,中国铝业自身的电解铝产能主要在内蒙、甘肃、山西、青海等地。其中云南和贵州靠近铝土矿&氧化铝资源;内蒙、甘肃、山西、青海靠近低成本能源。

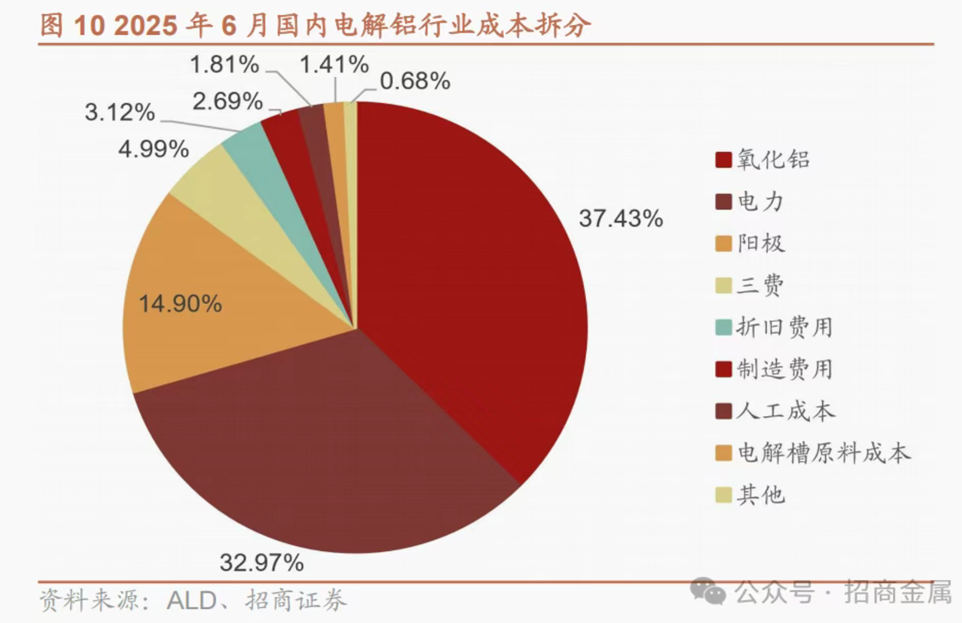

电解铝成本中,大概1/3是氧化铝,1/3是电力成本。

目前氧化铝产能供给充分(近期还有大量产能投产),氧化铝价格可能主要受上游铝土矿资源影响。国内铝土矿年产量在2018年后逐年下降,2018年产量10316万吨,2024年5808万吨。国内铝土矿主要产区包括山西、河南、贵州和广西,四省铝土矿产量约占全国94%。其中山西和河南的矿山因安全和环保问题大面积停产,复产进展缓慢,且供给端新增矿山开采项目不多,批复时间及流程长,实际投产困难较大。

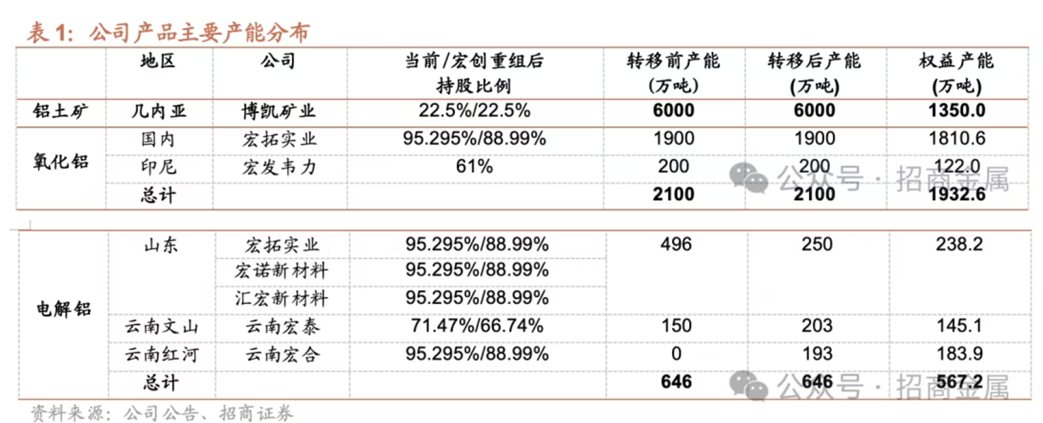

铝土矿资源主要来自几内亚和澳大利亚。宏桥的海外铝土矿受益。

中国铝业的国内铝土矿资源第一,截至2023年,国内铝土矿储量1.6亿吨,资源量5.4亿吨,占国内储量29%。不过中铝的国内铝土矿产量在下滑,2021/22/23年,国内铝土矿产量分别为1745/1607/1487万吨。主要是山西、河南两地铝土矿产能下降较大。贵州、云南、广西等地铝土矿产能略有增长。

中铝几内亚的Boffa矿资源量17.6亿吨,2023年产能1500万吨,已经超过国内铝土矿了。

根据铝土矿开采情况,云贵等地铝土矿正常供应,山西河南等地供应下降/成本上升,海外铝土矿供应增加。氧化铝产能或许会根据铝土矿供应格局改变而调整。

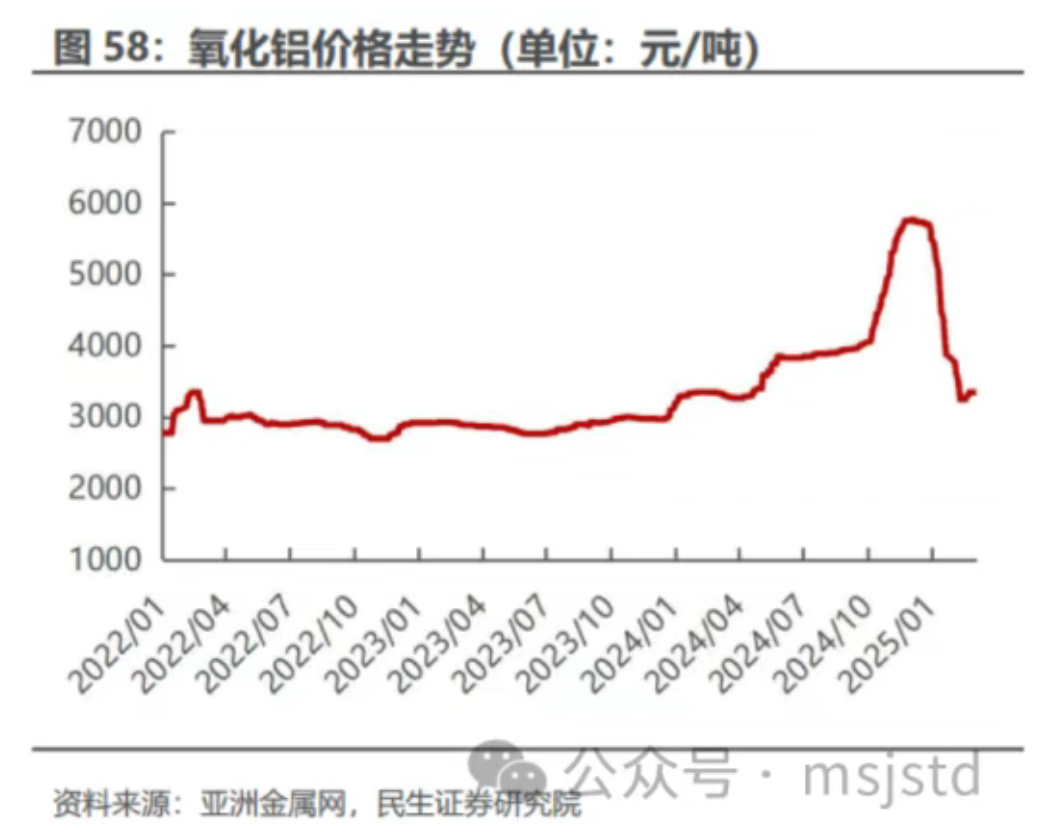

氧化铝价格大概在3000元左右,期货价好像到2800元了。氧化铝的运输物流成本大概200~500元,占氧化铝价格的10%~15%左右。

电价方面,山东/山西网购电价最高,不过宏桥山东是自备电厂,不仅省了电量电价,还省了输配电价。新疆、青海、云南电价最低。山西电价和云南电价可以差到20%,甘肃和云南可以差到10%。新疆电价又比云南电价低20%左右。

分公司来看:

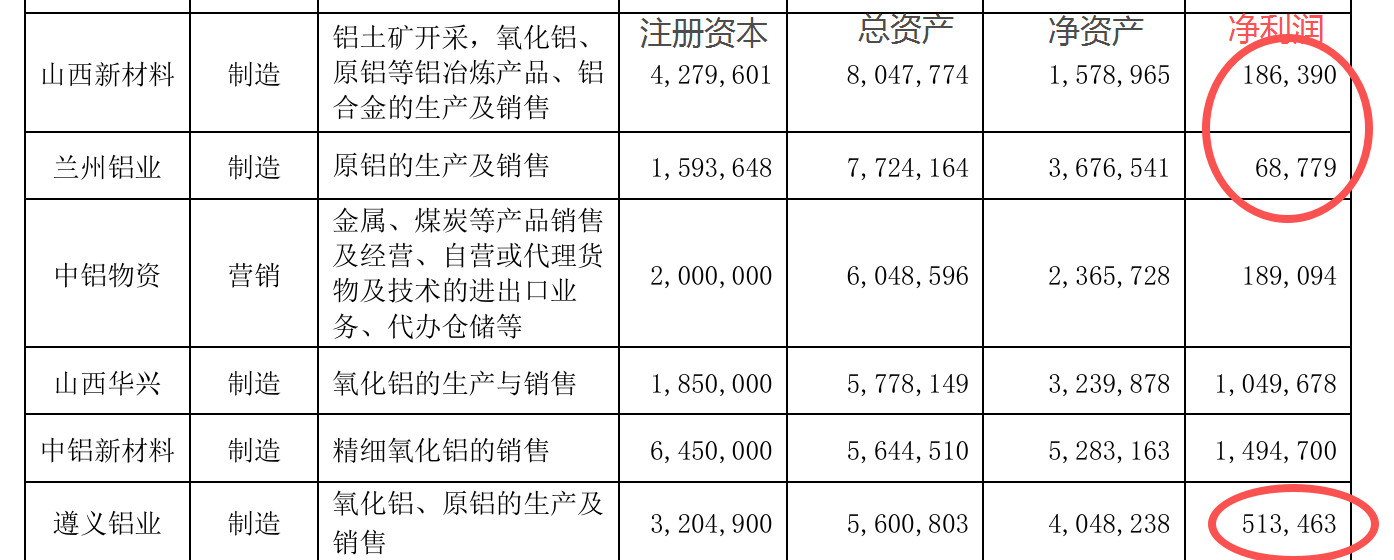

山西新材料电解铝产能42万吨(氧化铝250万吨,自备电厂600MW),24年净利才1.9亿。

兰州铝业电解铝97万吨(兰州自身43万吨+连城分公司54万吨,合计97万吨;自备电厂900MW),24年净利0.7亿。

遵义铝业电解铝产能36万吨(氧化铝105万吨+铝土矿280万吨),24年净利5亿。

作为对比,云铝股份旗下分厂的情况:

云铝淯鑫电解铝38万吨,24年净利3亿。

云铝海鑫电解铝70万吨,24年净利11亿。

————————

总体感觉,中国铝业在山西、甘肃等地的电解铝产能盈利质量不高,如果说是这两地的电价比较高的话,山西新材料和兰州铝业也都有自备电厂,煤价也不贵。

我猜测,可能还是建厂时间比较久,设备能效水平不高,同时可能还有资产减值处理。另外,可能还有退休&管理人员等一些冗余成本。

另外,山西&河南铝土矿产能下降也会提高氧化铝成本。中国铝业目前铝土矿产能基本上国内外一半一半。但如果山西&河南铝土矿未来无法改善的话,当地的氧化铝产能可能会是潜在的包袱。

不过电解铝行业,未来最核心的是电解铝产能指标,有了产能指标,其他问题都好解决。设备老旧换设备,甚至做产能异地搬迁都行。

中国铝业目前动态PE也就10倍,很多负面因素也已经被定价了。如果情况能得到改善,说不定倒能贡献额外的惊喜。同时,铝价的上涨,对高成本产能来说,业绩弹性也更大。

————————

从产能资产定价来看的话,云南产能是很不错的。一方面,西南铝土矿产能稳中有升,氧化铝成本不会很高,同时也可以接收海外铝土矿;另外,电价也便宜。未来考虑碳配额的话,云南水电还具备额外优势。

新疆产能也很不错,氧化铝通过铁路外运,再依托当地低成本电力,也可以搞一些风光降低碳排放。新疆电解铝好像是成本曲线最左侧的产能。

而原来基于铝土矿&氧化铝产能建设的山西、甘肃产能,可能会相对难受点。不过在国内产能天花板的限制下,它们的竞争对手是海外电解铝产能,问题也不大。