川恒股份笔记

川恒股份是一家挺不错的公司,这几年的成长性也很好。

一、简要发展历史

川恒股份在2017年上市,上市前是一家磷化工企业,主营产品是饲料级磷酸二氢钙,具备半水湿法磷酸技术。最初计划募资项目是“20万吨饲料级磷酸二氢钙”,后在2019年变更项目,改为收购福泉磷矿的小坝磷矿。

从中游化工切入上游磷矿。2018年7月,川恒的控股股东收购了福泉磷矿的90%股权。2019年8月,川恒控股的福磷矿业收购了福泉磷矿拥有的小坝磷矿。2021年2月,福磷矿业又收购了福泉磷矿的新桥、鸡公岭磷矿(收购时,新桥磷矿已在进行开采,鸡公岭还在准备建设阶段)。

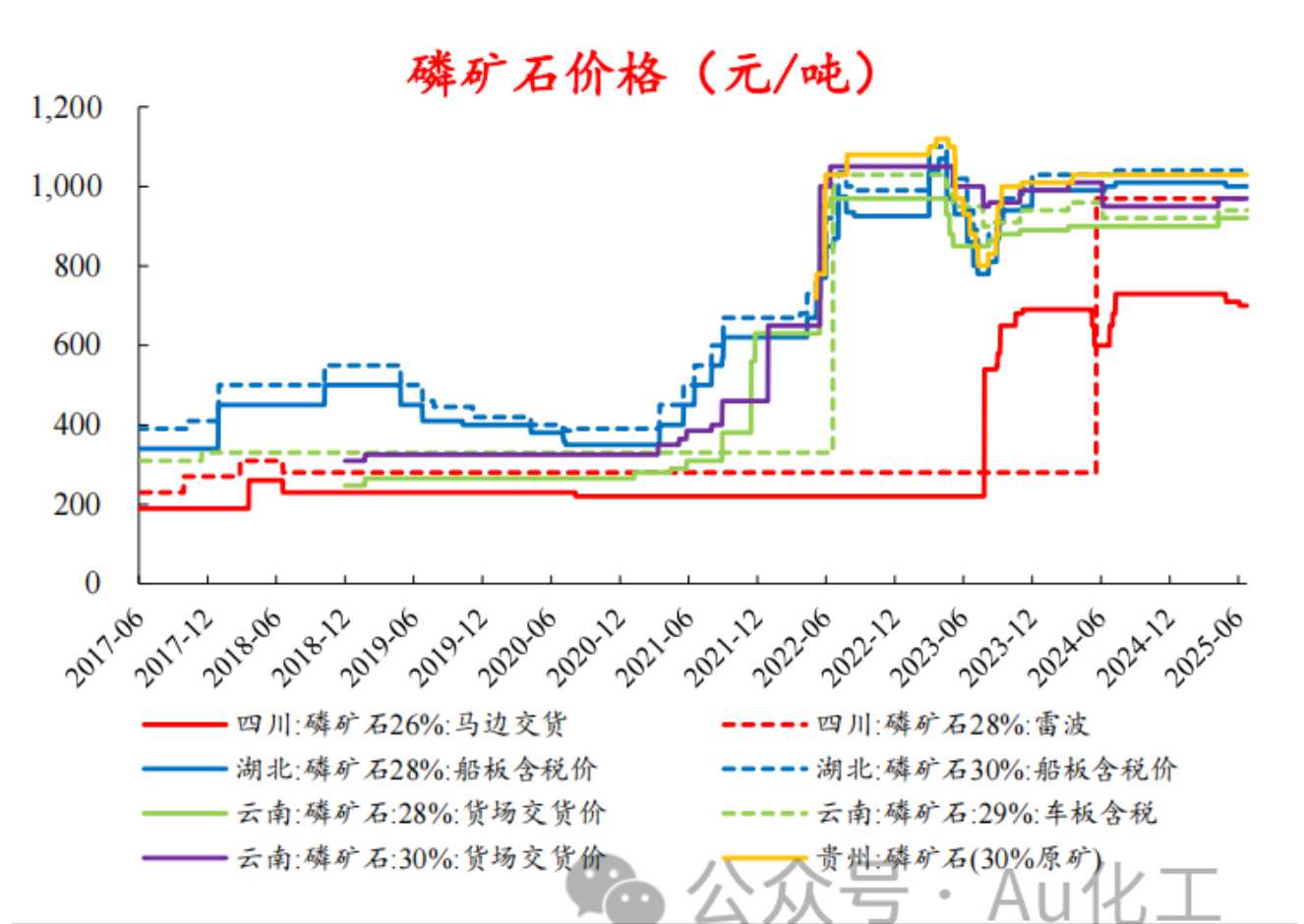

从磷矿石价格走势来看,2021年之前价格还没有走高,所以川恒收购磷矿的成本会比较低,属于在周期底部买矿。

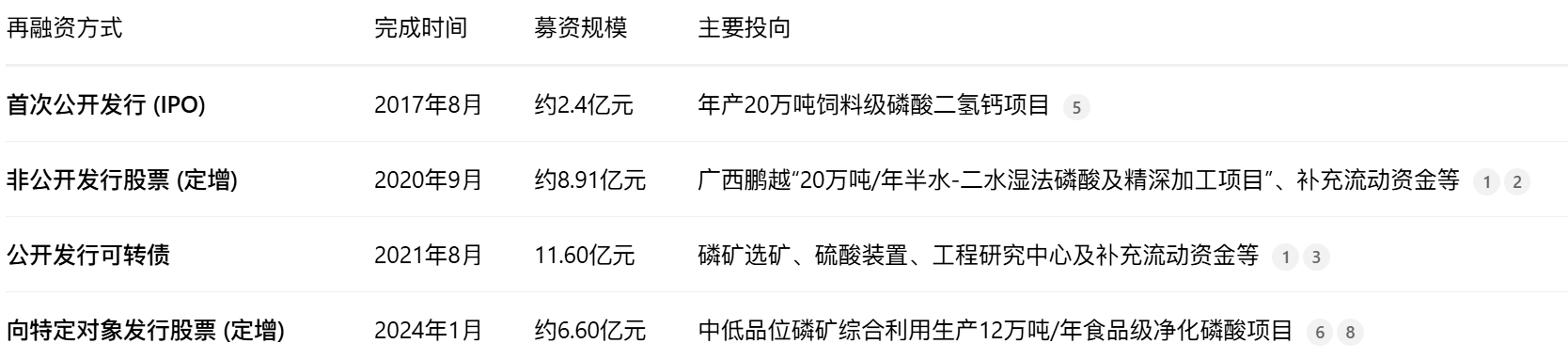

川恒的几次融资。在2020~2021年的牛市中通过资本市场融了快20亿。所以川恒整体的资产负债率也不高,手里有粮,可以去扩产能。募资项目主要用于磷矿石开采和磷化工建设。

二、川恒的磷矿

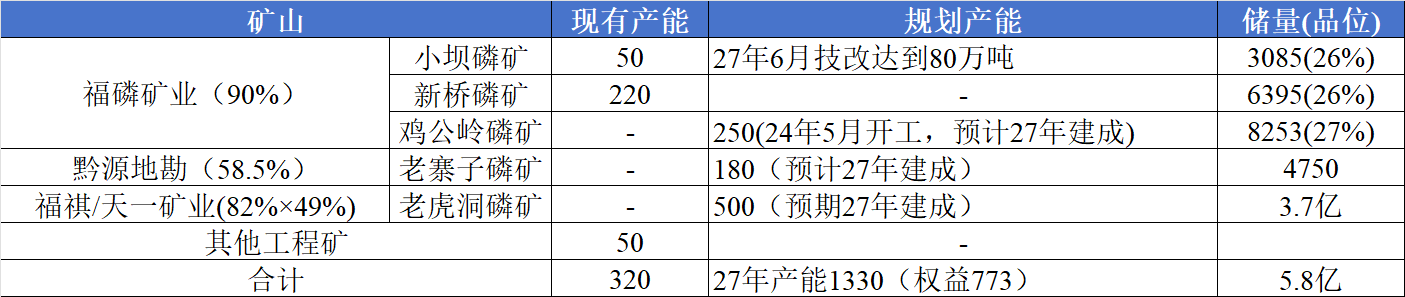

买川恒的一般是看上了它在磷矿石上的成长性。现有产能是320万吨,2027年按照规划将达到1330万吨(权益产能773万吨),从产量和储量来看,储产比在40年。

分矿山的情况见下表,不再赘述了。矿山的收获期集中在2027年,不过按照建设进度,2026年陆续会有工程矿的产出,这里也有一定的成长性。

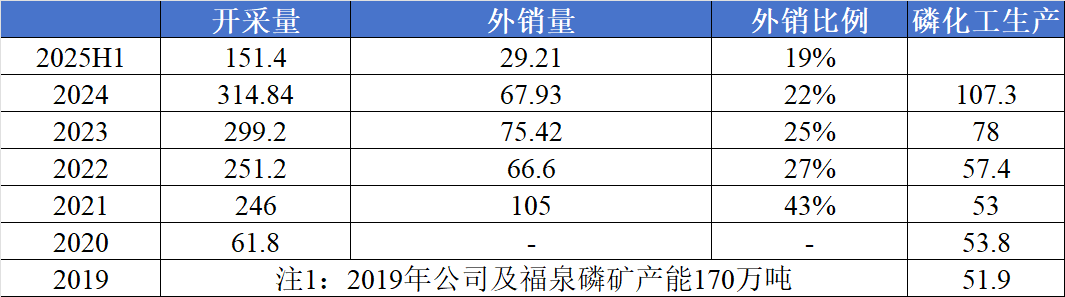

磷矿石的开采具有成长性。2019年8月收购小坝磷矿,2021年2月收购新桥磷矿(2020年产量87.5万吨,品位26%,单价152元)。后续应该是对这两个矿山进行增产,同时鸡公岭等其他矿山开采工程矿,目前具备320万吨磷矿石生产能力。

另一方面,随着公司自身磷化工业务的发展,磷矿石外销量和占比越来越少。2023年开始,磷化工产量增加,主要系广西鹏越20万吨磷酸项目在2022年投产转固所致。

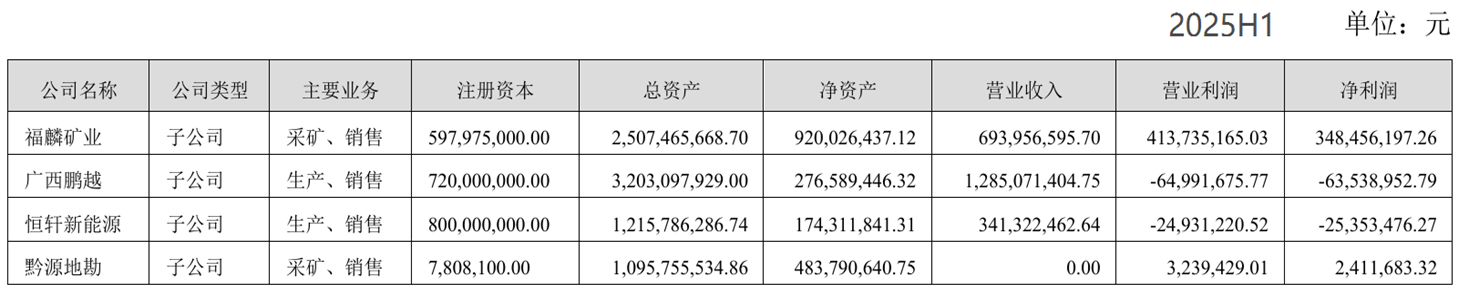

磷矿石的盈利能力。川恒股份的磷矿石开采业务主要是子公司福磷矿业(小坝/新桥/鸡公岭)在做。2025上半年,福磷矿业营收6.93亿,净利3.48亿,净利率50%。按照开采量151万吨计算,单吨营收458元/吨(市场上1000元磷矿石是30%磷精矿),单吨净利230万元/万吨。

2027年按照磷矿石权益产能773万吨估计的话,773×230=17.8亿元净利。

如果是按照增量法估计的话,27年新增权益产能453万吨,对应增量净利10.4亿元。

三、川恒的磷化工

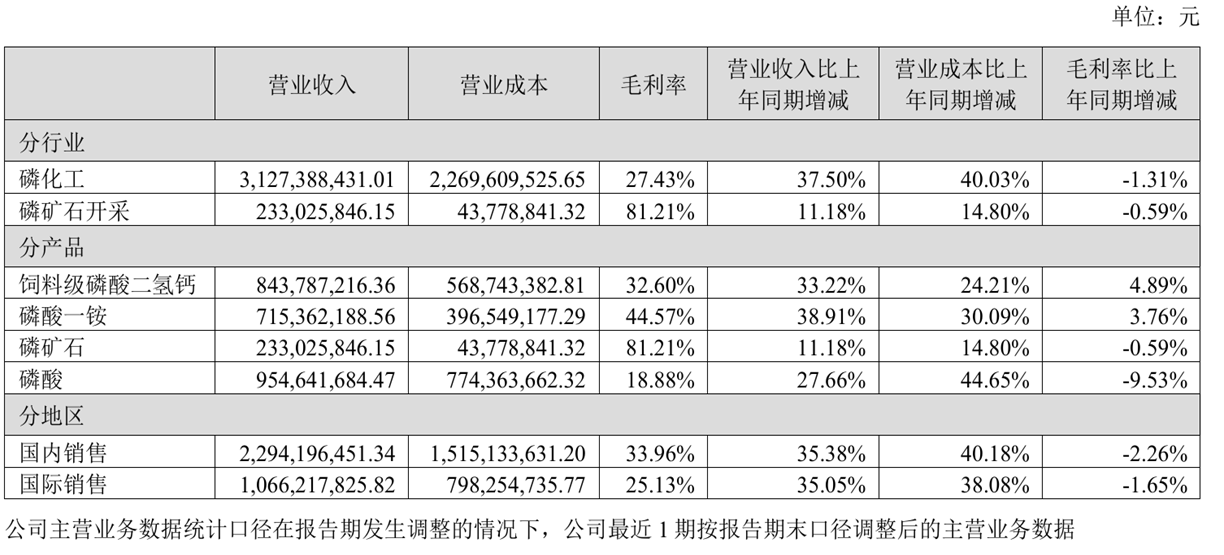

川恒的磷化工营收25H1是31亿,毛利率27%。但我估计这里把磷矿石自用的这部分营收和利润都算进去了。也就是说,27%化工毛利率里包含了自用磷矿石的81%毛利率。因为这里公布的磷矿石开采营收才2.3亿,而福磷矿业营收就有6.9亿了。

我按合并报表中的总营收/净利,减去福磷矿业的营收/净利,估计川恒化工板块营收25H1大概在27亿,净利率8%。(这么算可以也有问题)

四、川恒的化工产品和工厂。

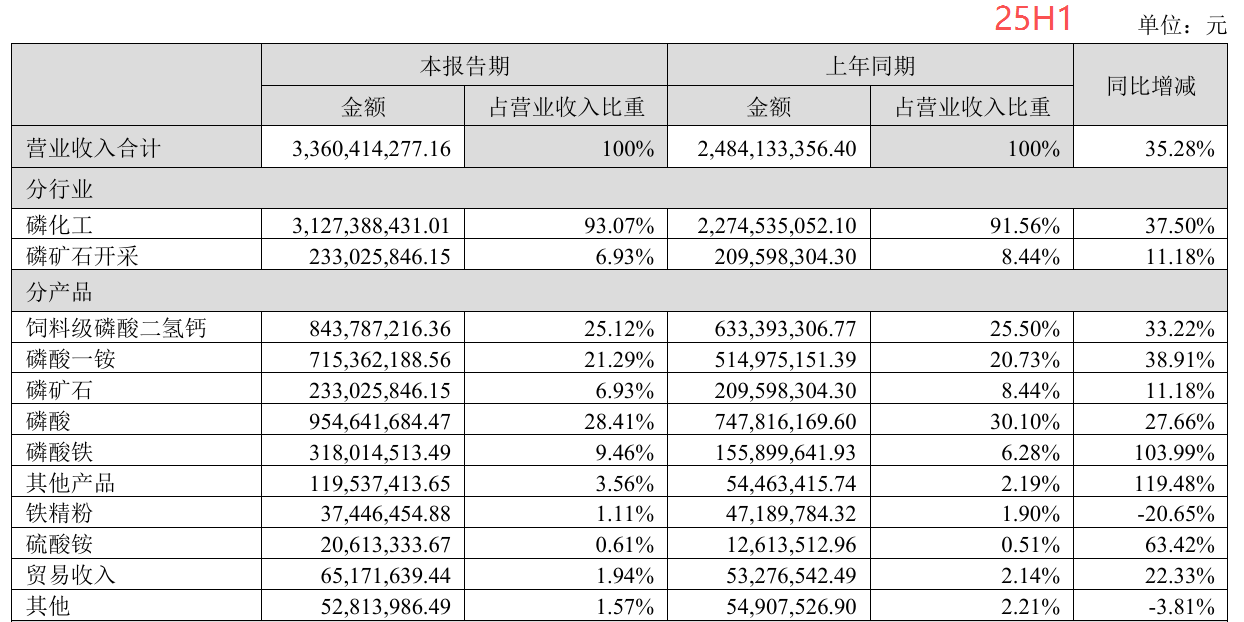

川恒的主要化工产量是饲料级磷酸二氢钙(营收占比25%)、磷酸(28%)、磷酸一铵(21%)、磷酸铁(9%)。其中饲钙和工业用磷酸一铵毛利率高。

对应的生产基地有:

A、贵州福泉(本部):饲料级磷酸二氢钙、磷酸一铵、磷酸铁

B、广西鹏越/扶绥基地(90%权益,20年募投项目,22年转固):商品磷酸、净化磷酸、饲钙、无水氟化氢

C、四川什邡基地:饲钙产能的补充,规模较小

D、恒轩新能源(60%权益,22年9月投产):一期10万吨磷酸铁

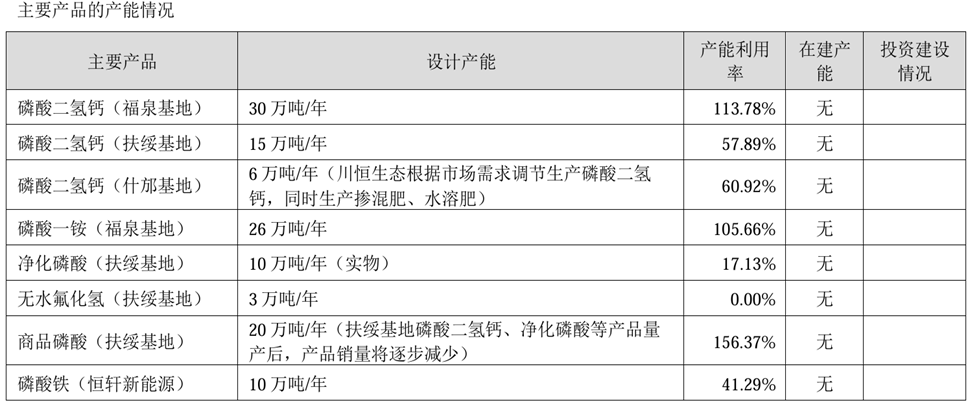

从24年年报来看,福泉基地(也是公司主力产品,饲钙/磷酸一铵)产能利用率100%以上。22年新建的广西鹏越/扶绥基地还处于产能爬坡阶段,可能是磷酸二氢钙和净化磷酸产线还在调试中(也可能和下游市场有关)。

广西鹏越和恒轩新能源两个厂区,产能利用率都没有跑满,在2025H1还是亏损状态,广西鹏越半年营收12.9亿,净亏0.6亿;恒轩半年营收3.4亿,净亏0.25亿。不过这两个厂相比去年同期,亏损减半。

我看19年川恒公布的可行性分析报告里,预计广西鹏越投资回收期6年,税后内部收益率18.72%,年营收10.4亿,利润2亿。我估计,好的化工项目净利率20%,一般的在10%~20%区间。广西鹏越年化营收25亿,合理净利润15%估计的话,净利润大概有3~4亿。产能利用率再提高的话,营收和利润应该可以更高。

五、磷化工基本盘:磷酸二氢钙、工业磷酸一铵

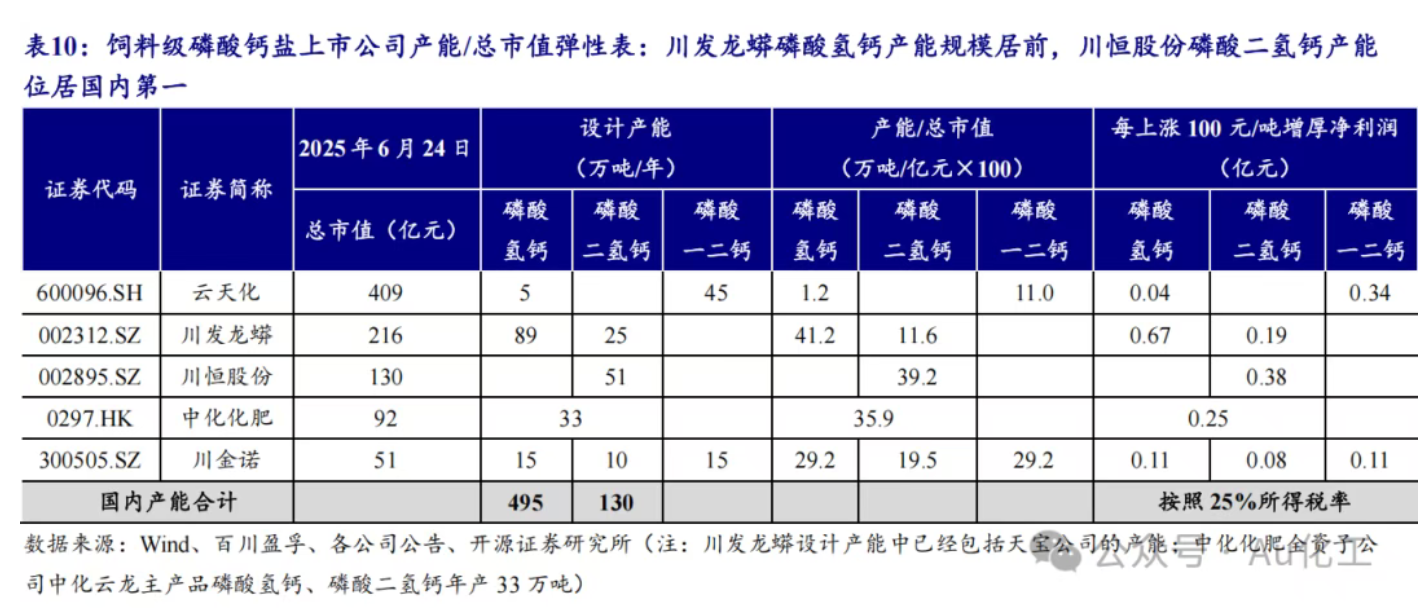

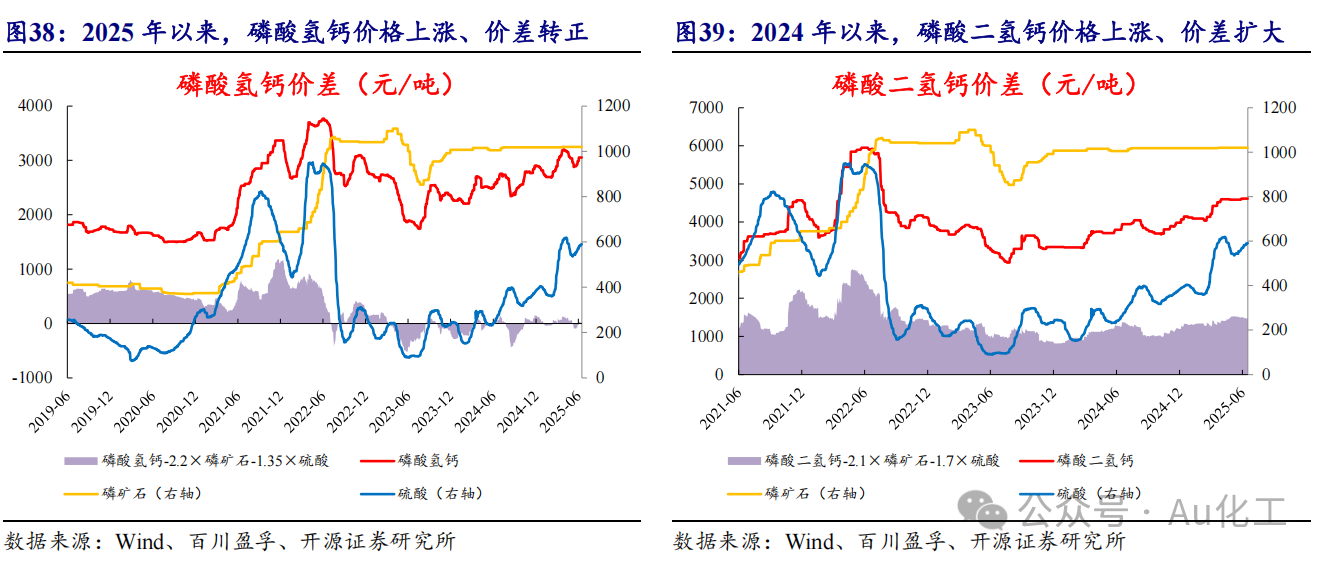

饲料磷酸二氢钙主要用于水产,公司年报里说这东西比磷酸氢钙要好,是消费升级的趋势。这里不多赘述。川恒是磷酸二氢钙行业里的头部企业,市占率40%,而且毛利率也很高。今年以来也在涨价,盈利水平优于磷酸氢钙。

川恒不生产农业化肥,工业磷酸一铵主要用在消防灭火剂,这块应该市场和技术壁垒都较高,不过可能缺少成长弹性。另外工业磷酸一铵也可以用在磷酸铁生产里。

六、磷化工成长性:净化磷酸&磷酸铁

这块业务其实就是看广西鹏越和恒轩新能源。上半年这俩厂都是亏损的。这俩其实都和新能源业务比较相关,传统行业用磷酸应该比较稳定了。22年以来,磷酸产能扩张,使得价格大幅下降,不过目前基本属于平台期了,行业开工率也有提升。

七、公司管理层

川恒过去几年的成长性很高,某种程度上也验证了管理层的能力和水平。我对川恒管理层几个地方有好感:

一是年报写得详细,和当时看宝丰年报的感觉差不多,对行业和产品以及公司竞争力写得也挺到位的。

二是募投资金的利用,不搞花里胡哨的东西,实用主义。“贵州川恒化工股份有限公司工程研究中心(公开发行可转债)”项目不直接产生效益,为提高募集资金使用效率及效益,经公司第四届董事会第三次会议、第四届监事会 第三次会议及2024年第五次临时股东大会审议通过,公司变更募集资金用途用于“小坝磷矿山技术改造工程项目”。

三是股东回报意识。近几年股息支付率60%以上,如果要求股息率3%的话,对应PE是20倍。

八、风险点

磷化工行业分析的时候,还是需要拆分矿和化工两部分来考虑。

磷矿石的风险:行业规划扩产力度较大。

券商测算2025-2027年国内磷矿石产量为12,038、13,633、15,173万吨,预计磷化工上市公司规划新增产能多数在2026年及之后投产。

不过上面这张表也可以看到,云天化2024年设计产能1450万吨,2024年产量只有1153万吨。全行业来看,截至2024年末,国内磷矿石设计产能19,447万吨/年,有效产能11,916万吨/年,2025-2027年规划新增产能合计5,895万吨/年。

也就是说,可能有很多老矿山多年开采后,实际产能相比当初设计产能有很大下滑了。在做供给侧分析的时候,可能也要考虑到老矿山/小矿山的退出产能。

对于川恒而言,几大主力矿山都是新开采没几年的,而且未来两年还有大矿山投产,对川恒的矿可以偏乐观一点。

磷化工的风险:下游市场需求的饱和程度。

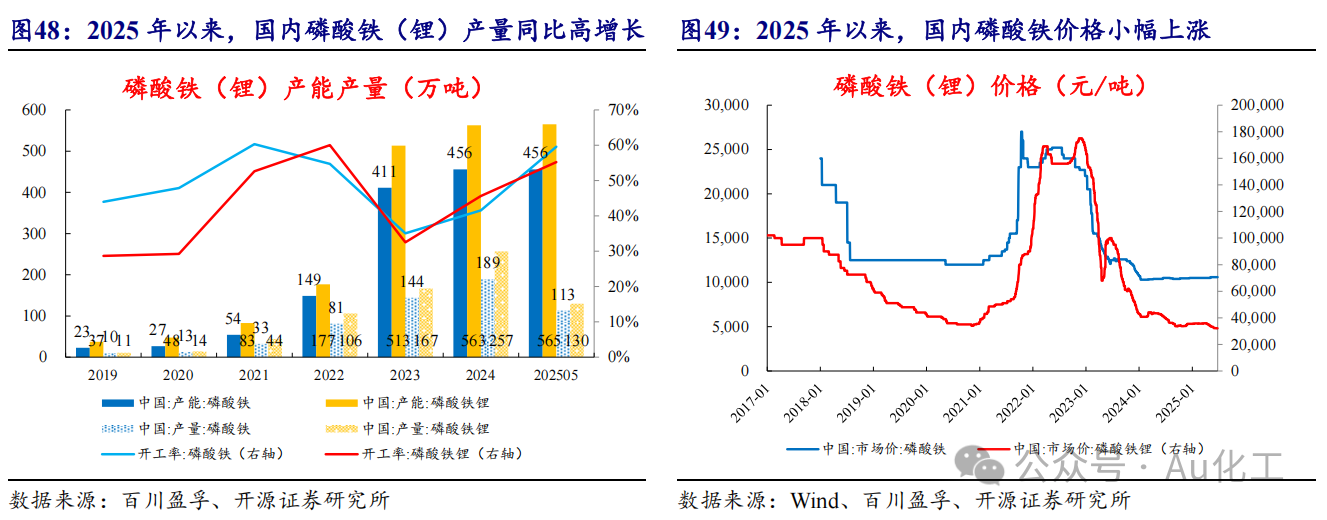

传统磷化工最大下游是化肥,行业成长性以及川恒成长性看点主要在于净化磷酸/磷酸铁。这几年磷酸铁产能扩张幅度很大,整体产能利用率也不高。2025年1-5月全国磷酸铁产量113万吨,折合年化271万吨。

按250万吨磷酸铁需求,按照0.8吨净化磷酸/磷酸铁,2.2吨磷矿石(30%)/磷酸铁,需要200万吨净化磷酸和550万吨磷矿石(30%)。

其中,250万吨磷酸铁对应1100GWh电池,如果国内用500GWh的话,一天两充两放,一年调节电量大概是0.36万亿kWh,考虑累计装机8年的话,累计年调节电量2.9万亿kWh,中国一年用电量大概10万亿kWh,电化学调节电量占比接近30%,感觉有点夸张了。不过电池里不光是储能电池,还是电动汽车用电池。

有机会再好好扣扣新能源相关的数吧。

九、估值和交易面

川恒股份25年前三季度9.6亿,9.6/3*4=12.8亿。当前市值207亿,对应16倍PE,股息率4%。成长路径也比较清晰,27年磷矿石投产后,预计新增10.4亿净利(如果磷矿石不跌价的话)。那么大概有23亿净利(不考虑化工板块业绩增量)。27年市值大概300~400亿(拍脑袋估计)?

股东人数2.9万,历史最高达到过4万以上。历史最高价51元,当前34元(不过股本数也扩张了)。

川恒股份的业绩释放年在27~28年,炒股炒预期的话,这两年还是比较安全的。