大炼化行业笔记

买入大炼化行业公司最好的时候是在2019~2020年投产年。项目达产又正赶上炼化和化工的大年,同时市场流动性又好,那段时间相关公司的股价翻了好几倍。先炒预期,再炒业绩,然后在幻想成长的时候碰到周期拐点,一路向下。

先说结论,从2021年的周期高点到现在,大炼化&聚酯行业的不少公司已经具备很不错的投资价值了,而且基本面和股价也已经有走出来的趋势了。

相关标的:恒力石化2000万吨原油炼化产能、浙石化4000万吨(其中荣盛石化权益2000万吨、桐昆股份权益800万吨)、东方盛虹1600万吨。恒逸石化在文莱有800万吨(70%权益560万吨),但它还是以炼厂为主,和前面的大型炼化一体化产能还不太一样。

大炼化和传统炼厂的区别

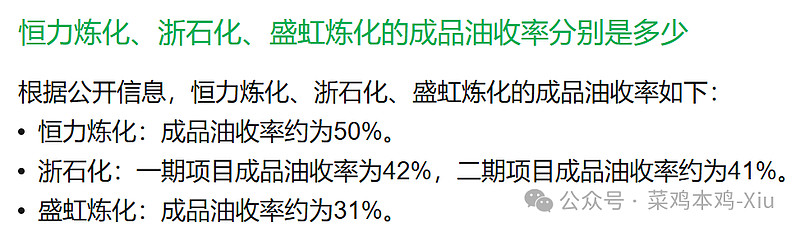

上游原料都是原油,不过传统炼厂下游产品以汽油柴油煤油等成品油为主,传统燃料型炼厂的成品油收率一般在60%-70%左右。大炼化的行业发展背景是“减油增化”,化纤业务起家的那几家民营大炼化主要提高芳香烃(苯系)化工品的占比,成品油的收率普遍低于50%,其中盛虹炼化成品油收率最低,约30%。

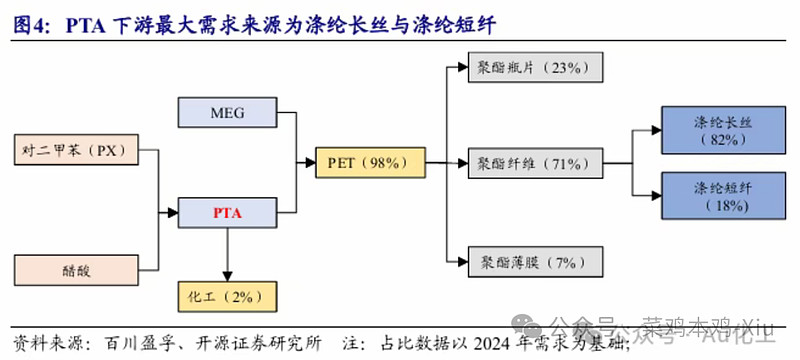

在谈大炼化之前,先简单介绍一下聚酯产业链。

炼油产生石脑油/燃料油→PX(+醋酸)→PTA(+MEG乙二醇)→聚酯聚合PET(下游主要是聚酯纤维71%(长丝82%+短纤18%),还有聚酯瓶片23%和聚酯薄膜7%)。

聚酯PET产能属于化纤行业,属于资本密集型行业,壁垒不高,竞争激烈,主要是江浙地区的民营企业主导,出来的头部企业恒力/荣盛/桐昆/盛虹/恒逸/新凤鸣开始往产业链上游走,纷纷投建PTA产能。

PTA属于石化行业,上游是PX和醋酸,这俩都是大宗型产品,所以PTA其实属于中游加工行业,赚加工费,壁垒也不高。2011年产能不足的时候,价格到过12000元以上,现在产能扩张后,价格在4700左右,行业普遍亏损。

PTA的上游主要是PX,PX的上游主要是石脑油,石脑油通过炼厂产生。所以PX的厂家主要多是炼油厂。在炼油资质向民企开放前,国内PX厂家主要是两桶油,山东地炼也有炼油产能,但主要还是以成品油为主。

某种程度上,PX带点上游能源资源的属性,产能扩张不如PTA。2018年国内PX进口依存度60%,主要从日韩进口。2019~2022年,恒力、浙石化还有盛虹等大炼化项目投产后,PX进口依存度降低到了30%,现在好像进一步降到了20%。

所以PTA巨头进军大炼化行业,有点像为了搞PX而搞了个炼油厂。这个逻辑看起来也挺通畅的,整个聚酯产业链的堵点在PX,新上的先进产能成本比日韩低,先国产替代抢日韩份额,满产即满销,蓝海市场不用担心下游需求问题。

不过对大炼化而言,成品油始终是下游营收大头。

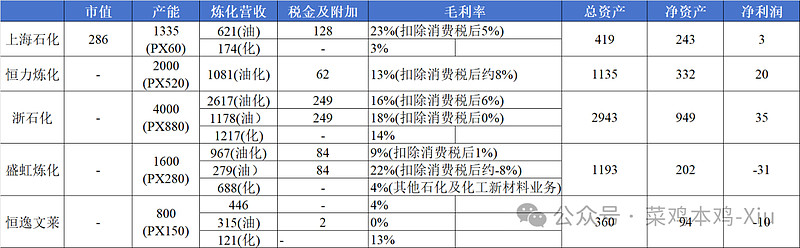

以下是2024年主要炼厂、近5年炼厂营收和利润的数据。另外找了上海石化作为对比。

在总资产方面,浙石化4000万吨产能近3000亿资产,营收2617亿,净利35亿;恒力炼化2000万吨产能1135亿资产,营收1081亿,净利20亿;盛虹炼化1600亿产能1193亿资产。恒逸文莱800万吨产能360亿资产,其实和普通炼厂差不多。

恒力炼化2019年5月份最早投产;浙石化一期2000万吨在2019年12月投产,二期在2022年投产;盛虹炼化在2022年5月投产;恒逸文莱在2019年投产。民营大炼化里面,盛虹的运气不是很好,恒力和浙石化早投产,在2020~2022两年景气年份先赚了约200亿,把负债率给降下来了。盛虹2022年投产,就迎来了行业周期的下行期,钱没赚到多少,还给亏了。所以东方盛虹的负债率82%,是同行里面最高的。

从盈利水平来看,恒力炼化和浙石化的经营水平还是不错的。恒力原油加工产能是浙石化的一半,但是净利比浙石化一半要多一点。上海石化、盛虹炼化和恒逸文莱在近几年的行业下行期,日子都不太好过,也出现过亏损。可能和下游产品结构有关系。

看2024年几大炼厂的营收和毛利情况,上海石化和恒逸文莱都以油为主,浙石化炼油/化工营收大概1:1,盛虹炼化营收以化工为主,恒力炼化没有做拆分,但是从税金反推(上海石化和浙石化税金/炼油营收约20%)的话,也是以化工为主。另外,恒力的单吨原油PX产能也是最高的。PX价格按6800计算的话,520万吨产能对应营收大概350亿,营收占比也有32%了。

从毛利率来看:

1)炼油业务方面,上海石化毛利率23%、浙石化18%、盛虹22%、恒逸文莱0%,国内对汽油柴油等成品油有征收消费税,扣除消费税的话,上海石化毛利率5%、浙石化0%、盛虹-8%。浙石化拥有成品油出口经营特权,至于为什么这三家毛利率差这么多,我也不知道什么情况。

2)化工业务方面,上海石化毛利率3%、浙石化14%、盛虹4%(其他石化及化工新材料业务,含斯尔邦石化)、恒逸13%。盛虹也是一家比较有意思的公司,除了油化工外,还有240万吨甲醇制烯烃、70万吨丙烷脱氢的产能,有点像卫星化学和万华石化业务的布局。斯尔邦石化是EVA/POE国产龙头,不过看规划产能的话,过几年也是卷的不行。

3)炼厂业务综合来看毛利率的话,扣除成品油消费税后,上海石化大概4%-5%、恒力炼化8%、浙石化6%、盛虹炼化1%、恒逸文莱4%。

就大炼化产能而言,我会觉得恒力炼化的估值要给的更高一些,我觉得它有经营上的效率优势,报表上反映是它家毛利率最高。优势来源可能是它有520MW自备电厂,公用事业做得比较好;也可能是它炼化一体化平台做得好,余能利用循环经济搞得好;又或者是下游产品调节比较灵活;又或者是人力成本比较低。个人能力和渠道信息有限,具体原因我也不知道。

大炼化业务的估值

可以参考传统炼化厂上海石化,产能1335万吨(25年计划加工1310,继续下滑),总资产419,净资产243,市值286。

恒力炼化2000万吨产能,总资产1135,净资产332,净利预计32(25H1为16亿)。

浙石化4000万吨产能,总资产2943,净资产949,净利预计42(25H1为21亿)。

盛虹炼化1600万吨产能,总资产1193,净资产202。

这几家民营大炼化炼厂全球来看都是顶尖的产能,而且国内炼油产能也是受到政策约束的,是有高壁垒的行业。估值应该高于净资产水平。

从产能角度来看,对照传统炼厂上海石化1300万吨产能市值286亿(而且也是行业底部估值),大炼化1000万吨产能估值应该在250~500亿区间,那么恒力炼化估值大概在500~1000亿区间;浙石化在1000~2000亿元区间;盛虹炼化在400-800亿区间。

当然,具体估值数值的高低,可能还要基于盈利能力和资产负债率情况去做调整,这块就全凭个人审美偏好和行业认知了。

石油炼化行业的竞争格局

行业存在产能总量天花板限制:国家发改委等四部门发布的《关于促进炼油行业绿色创新高质量发展的指导意见》,到2025年,国内原油一次加工能力控制在10亿吨以内,千万吨级炼油产能占比55%左右。

2024年全国炼油产能9.23亿吨,2025-2030年期间预计将有5800万吨新增炼油产能。之后差不多就到产能限制了。

投产超过30年的炼厂产能有1.6亿吨。其中,中石油和中石化占比89%。如果反内卷,央企带头做产能减产置换,行业盈利水平可能可以提高一点。

另外,也需要关注山东地炼,山东地炼企业总炼油能力1.24亿吨,单体装置产能普遍不大。而且经营压力普遍也较大。国内炼油厂开工负荷率大概在70%~80%,但是山东地炼一般在50%左右,受原料供应(原油进口配额)和政策影响较大。

全球来看,供给侧欧洲化工行业逐步关产能,再加上时局动荡,可能也面临变数。需求侧,海外新能源渗透率有限,北美成品油裂解价差好像在走高。只要国内卷王暂停扩产,炼化行业还是有望迎来复苏的。

民营大炼化企业,不止于大炼化

之前谈到,恒力/荣盛/桐昆/盛虹/恒逸都是从化纤行业干起,从聚酯到PTA,然后进军石油炼化。所以除了炼化资产外,PTA和聚酯产能资产也需要被定价。

我把这几家公司财报里的总资产减去炼厂子公司的总资产,得到剩余资产规模(主要是PTA和聚酯产能,还有些新材料业务资产),其中桐昆股份的报表中,浙石化20%权益是按净资产记入长期股权投资的。

对恒力石化等大炼化企业而言,非炼化资产也不容小觑。

实际上,大炼化投产后,相关公司的资本开支并没有马上下来。只不过这部分业务反映在了化工&化纤业务营收的增长,但也正是因为巨头的投产,使得相关业务盈利水平下降,无法反映在利润里。因而市场关注度也不高。

PTA业务

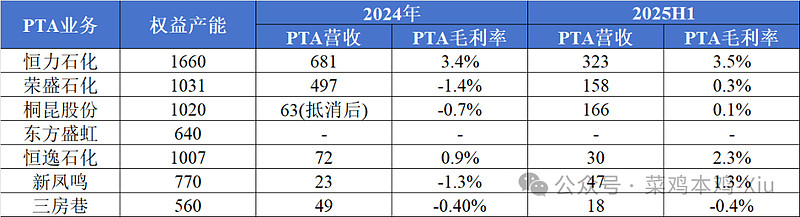

2019年至2024年间,国内PTA行业扩产进程不断加快,行业有效产能由4669万吨提升至8427.5万吨。结果就是行业挣扎在低毛利或亏损的边缘。其中,恒力石化PTA业务毛利率最高,2024年同行亏损的时候还能保持3%的毛利率。

在竞争格局方面,截至2025年8月,国内PTA行业产能(权益口径)前七名分别为恒力石化、荣盛石化、桐昆股份、恒逸石化、新凤鸣、东方盛虹、三房巷,行业产能CR7达到76%。当前国内PTA行业集中度较高,龙头企业具备一定的定价权,同时也为行业自律与反内卷创造了良好的条件。

聚酯业务:主要分为涤纶长丝和聚酯瓶片

涤纶长丝方面,主要是桐昆股份和新凤鸣在卷。行业CR6从2023年的85%左右达到2024年的87%左右,集中度进一步提升。恒力/荣盛/盛虹等大炼化企业倒不是那么高。

聚酯行业毛利率其实也不高,不过还是比PTA行业要好。

关于PTA&聚酯业务的估值,打算下一篇笔记再写了。

相关标的,我主要推荐恒力石化和桐昆股份。推荐恒力石化的原因在于它的毛利率水平比同行高,我觉得有经营管理上的α。推荐桐昆股份的原因在于市值被绝对低估(尤其是和同行对比的时候)。

最后放一些财务数据。

关注大炼化行业公司的话,除了炼化板块带来的业绩弹性外,PTA&长丝的弹性也不容小觑。