桐昆股份的周期与成长

桐昆股份的市值被绝对低估了。

之前讨论大炼化的时候,对浙石化的估值预期是在1000~2000亿区间(总资产2943亿,净资产949亿)。桐昆股份持有20%权益,估值约200~400亿。

桐昆股份目前市值358亿,扣除浙石化权益下限估值200亿后,相当于市场对公司的PTA&长丝业务估值158亿。

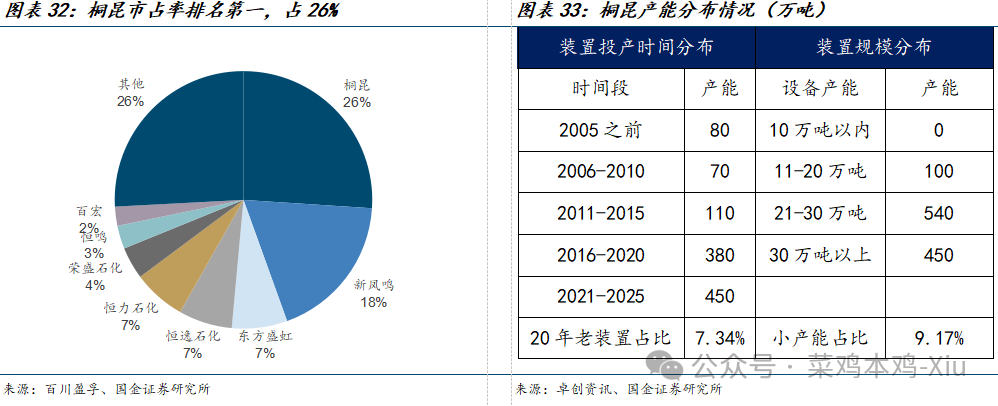

桐昆股份是全球涤纶长丝规模最大的企业,国内市占率28%、全球市占率18%;长丝产能1350万吨(PTA1020万吨,自给率87%)。扣除浙石化权益资产后的总资产950亿,固定资产+在建工程532亿。

行业老二新凤鸣长丝产能845万吨(另有短纤120,PTA年底达到1000万吨、自给率137%)。总资产600亿,固定资产+在建工程348亿。目前市值250亿。

聚酯行业的周期性和行业龙头的成长性

如果看涤纶长丝两大龙头的股价的话,会发现这俩股价和2018年差不太多。但是这些年间,公司一直在高速成长。具体反映在产能和营收的增长。

桐昆股份在2018年长丝产能570万吨/PTA420万吨,到了25年长丝产能1350万吨/PTA1020万吨。2018年营收416亿,2024年营收1013亿。产能和营收都是翻倍有余。

新凤鸣在2018年长丝产能370万吨,如今长丝产能845万吨/PTA770万吨(年底预计1000万吨)。2018年营收326亿,2024年营收671亿。也是翻倍有余。

为什么市场感受不到长丝龙头企业的成长呢?

因为行业扩产带来的是毛利率的下降,营收的增长无法反映在报表利润中,资本没有实现增值。

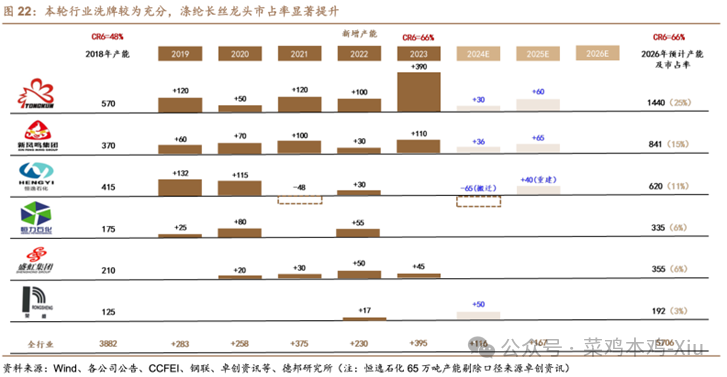

2018年涤纶长丝行业产能3882万吨,现在是4468万吨(途中有产能退出)。相应的,长丝行业毛利率由2017~2019年周期高点的10%~13%,不断下滑到如今5%左右。

我一直想找这么一种行业和公司:1)行业龙头长期扩产导致整体陷入低毛利或者亏损状态;2)长期不盈利的状态使得行业集中度提升,行业龙头市占率提高;3)行业需求永续且有增长;4)技术变革小,存量产能不会一夜之间变成废铁;5)市场基于当前盈利定价,而非基于产能和资产定价,且关注度低。

我想,聚酯长丝行业还有头部两家企业正是我想要找到的投资标的。

高营收低毛利的状态提供了很大的业绩弹性空间。如果行业毛利率从5%提高到10%,5pct的提升:桐昆1000亿营收大概增加50亿毛利,新凤鸣670亿营收可以增加34亿毛利。目前桐昆股份158亿长丝市场估值(当前市值扣除浙石化200亿估值),新凤鸣250亿市值,就会显得非常低估了。

行业集中度的提高给予了产品提价的可能性。行业长丝产能从2017年开始年均增长200-300万吨,但实际上,行业产能的增长主要集中在桐昆股份和新凤鸣两家:2018到2024年,桐昆股份产能年均增长130万吨,新凤鸣年均增长79万吨。如果两大龙头停止产能扩张,那么行业资本回报水平有望回到正常合理的水平。

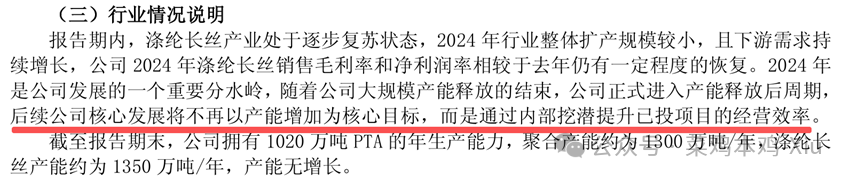

对于桐昆股份而言,2024年报里写道:“后续公司核心发展将不再以产能增加为核心目标,而是通过内部挖潜提升已投项目的经营效率”。目前桐昆的资本开支方向主要往产业链上游走,在新疆投资61亿搞了个500万吨产能的煤矿,预计税后利润4.4亿,应该主要用于自产乙二醇。

对于新凤鸣而言,25年中报里也是写道配合反内卷。24年年报预期淘汰行业落后产能。

桐昆股份和新凤鸣都是浙江桐乡市的企业,两家关系应该还不错。2023年6月还公告计划一起去印尼投资1600万吨的原油炼化产能,股权结构桐昆51%+新凤鸣44%+青山10%,不过目前似乎还在审批阶段,估计也搁置了。

从经营战略上来看,我感觉桐昆像是行业里的老大哥,新凤鸣以跟随战略为主。桐昆先往上游PTA布局,过了几年新凤鸣也投建PTA了;然后桐昆入股浙石化进军大炼化&PX,新凤鸣没赶上趟,所以两家合计又出海搞PX,股权结构以桐昆控股。

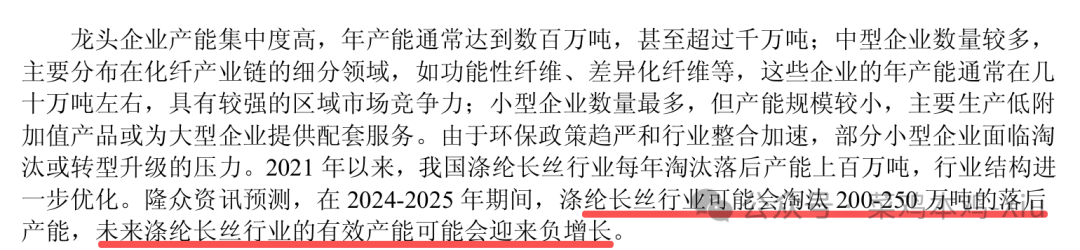

所以,如果桐昆股份带头反内卷,不以产能为目标;个人预计新凤鸣也会跟随。至于长丝行业其他同行,盛虹/恒逸/恒力/荣盛的重心基本放在炼化和石化新材料方向了,2023年以来在长丝行业扩产得也很少了。

PTA和聚酯产能的估值

聚酯长丝的上游是PTA,PTA也是一个被卷坏了的行业。这几年产能扩张得很严重,很多聚酯下游厂家都往上游发展,所以PTA卷到这几年行业毛利率普遍很难看,要么亏损要么微利。

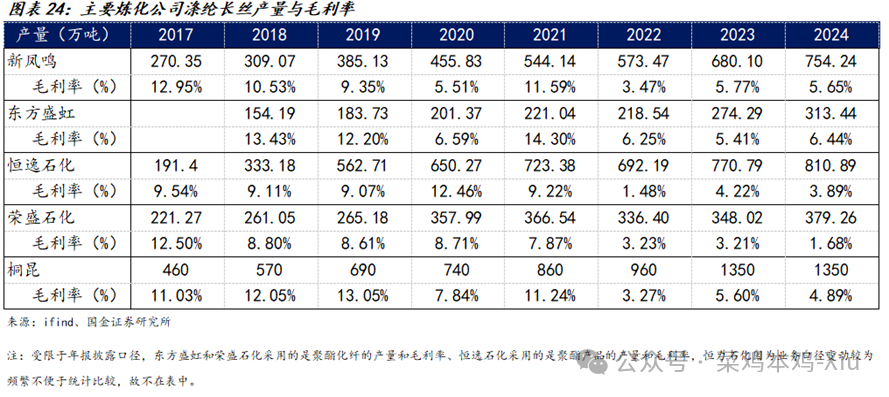

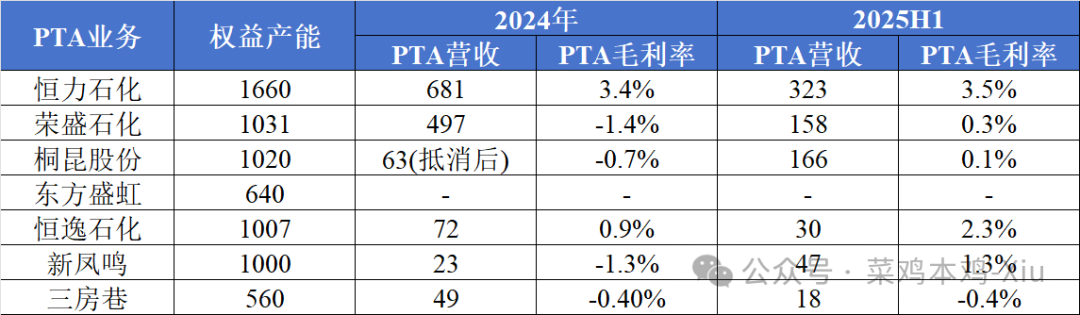

新凤鸣的PTA产能投得比较晚,所以用的装置更先进一些,成本也更低,毛利率比桐昆好一点。恒力石化可能是还有一些配套的热电公用设施,整体毛利率最高。

但这样的行业发展是不健康不合理的。新凤鸣的PTA业务/独山能源总资产214亿,净资产56亿,25年上半年营收190亿,净利润只有1.4亿。桐昆股份旗下的嘉兴石化总资产107亿,净资产41亿,25年上半年营收91亿,净利润亏损0.5亿。

周期股的定价,应该基于产能资本本身确定。首先PTA的产能是有用的、下游有长期确定需求的,目前的盈利能力恶化只是供需失衡所致。

PTA产能高光时刻在2011年,恒逸石化PTA产品毛利率15.6%,2012-2017年在4%-5%左右,2018年6.4%、2019年8.9%、2020年11%、2021年4.6%、2022年-1.4%、2023年-0.85%、2024年0.87%。

上一轮的PTA周期中,行业龙头还不至于亏损;但2022-2023年,随着民营大炼化PX产能的释放以及下游PTA产能的投建,一把陷入亏损了。复盘上一轮周期的话,PTA底部应该要有4%-5%的毛利率,周期高点10%的毛利率,这个可能是比较合理的水平。所以要求PTA行业毛利率提高5%也不是很过分的要求。

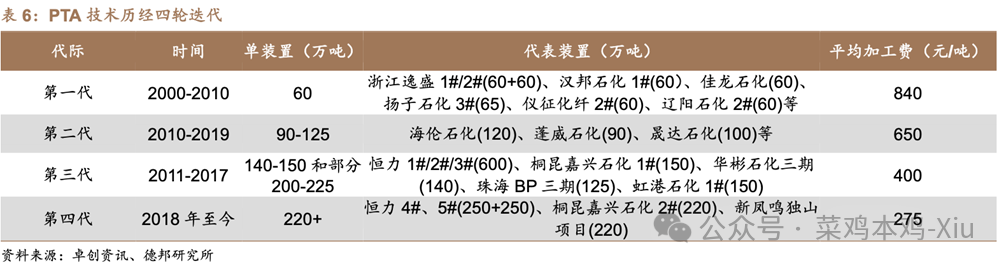

从产业资本开支的角度来看,新凤鸣独山能源二期PTA产能540万吨投资86亿,恒力惠州500万吨PTA投资150亿。100万吨PTA投资规模大概15-30亿,独山能源二期可能是有一期的公用设施基础在,不需要额外投资,所以金额偏低。

那么,按照100万吨PTA产能投资20亿估计,单吨价格4500-4900元,年营收大概47亿,按5%-10%毛利率,年毛利在2.35-4.7亿,再扣点四费和税费,一年净利估计也就1-3亿。从盈利角度去看的话,按照底部10xPE,周期高点5xPE(PTA其实不是一个壁垒很高的行业,上下游都是大宗型产品,偏向于来料加工型的产能,估值偏低一些也合理),百万吨PTA产能估计值10-20亿。大概也是总投资规模的50%-100%区间。

涤纶长丝行业的壁垒其实会比PTA高一些。一方面是长丝下游产品更多样,不是纯大宗商品,桐昆说自己是“涤纶长丝企业中的沃尔玛”,可见这行业的产品其实还是会有差异性的,同时也讲究规模效应。

另一方面是长丝行业的投资规模比PTA更高,PTA属于石化投资,成本好像贵在公用设施;涤纶长丝投资好像贵在设备方面。

恒逸石化2018年投建100万吨涤纶长丝项目,计划投资64亿;东方盛虹2022年投建100万吨长丝项目,计划投资67亿元(预计营收80亿,年利润13亿)。桐昆股份2025年投建120万吨长丝,计划投资56亿(其中一期60万吨是原有产能搬迁重建,部分设备应该可复用)。

那么,按照100万吨长丝产能投资60亿估计,涤纶长丝价格大概在6500-8000元(有区分品类),年营收大概在65-80亿。

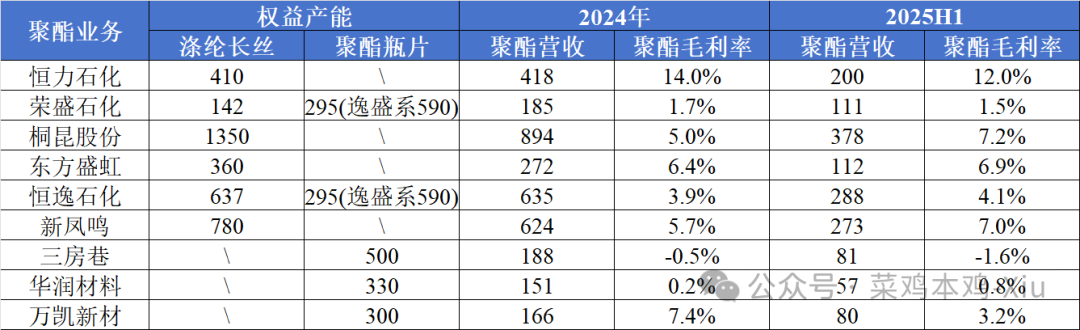

长丝行业的毛利率要比PTA好,桐昆股份24年有5%,新凤鸣6%;这部分业务毛利应该是包含了自产PTA的盈亏在内的,新凤鸣PTA成本低一些,长丝整体毛利率高一些。

新凤鸣2016年开始建设PTA产能的,在这之前长丝业务毛利率大概5%-6%,2013年差点2.6%,2016年长丝毛利率大概10%。

长丝这块业务单独看也行,和PTA合起来看也行。桐昆的PTA自给率87%,新凤鸣PTA自给率年底137%。

分开来看的话,涤纶长丝的壁垒比PTA要高,个人觉得合理的毛利率应该有5%-12%,百万吨产能投资60亿,年营收65-80亿,年毛利在3.25-8亿,净利应该有2-6亿。个人觉得百万吨长丝产能估值应该有30-60亿,也是按投资规模50%-100%拍数。

如果合起来看的话,100万吨涤纶长丝需要86万吨PTA,打包投资的话需要60+20*0.86=77亿(估值大概0.38-0.77亿/吨)。

PTA成本占长丝成本的65%,PTA业务如果毛利率5%-10%的话,产业链整体可以提高毛利率3%-6%,长丝口径合理毛利率大概8%-15%(相比现在7%提高了1%-8%)。百万吨长丝,65-85亿营收,毛利5.2-12.7亿,净利估计4-10亿,投资收益率5%-13%,也不是什么暴利的行业。

综上,保守一点,PTA单位产能估值按0.1亿/吨,长丝单位产能按照0.3亿/吨估计的话,桐昆股份PTA&长丝业务估值应该也有507亿,加上浙石化20%权益底部200亿估值,桐昆底部市值也有700亿左右。

从盈利角度来看,桐昆股份长丝业务1000亿营收,10%毛利率,100亿毛利,扣除四费50亿(财务费用12亿),营业利润50亿,税后42亿净利,这块业务给个500亿估值也不过分吧。

当前500亿长短期负债,一年90亿经营现金流,营收增加5%多个50亿,过个4-5年也还的差不多了。

不过话说回来,PTA和长丝行业的反内卷,虽然具备了天时人和的条件,不过兑现到商品价格和业绩上,可能还需要一定时间。而且目前市场风格也不在化工股这,也需要一定耐心,个人觉得桐昆的大行情可能发生在26-27年。