钼行业笔记:金钼股份

钼行业比较纯正的标的其实就金钼股份一家。

>永杉锂业(原吉翔股份)2025H1财报中,钼产品营收占比74%,不过毛利率0.7%;原因在于上游钼矿资源自给率低,业务以中低端加工业为主。而且公司也往锂盐业务转型,就不覆盖了。

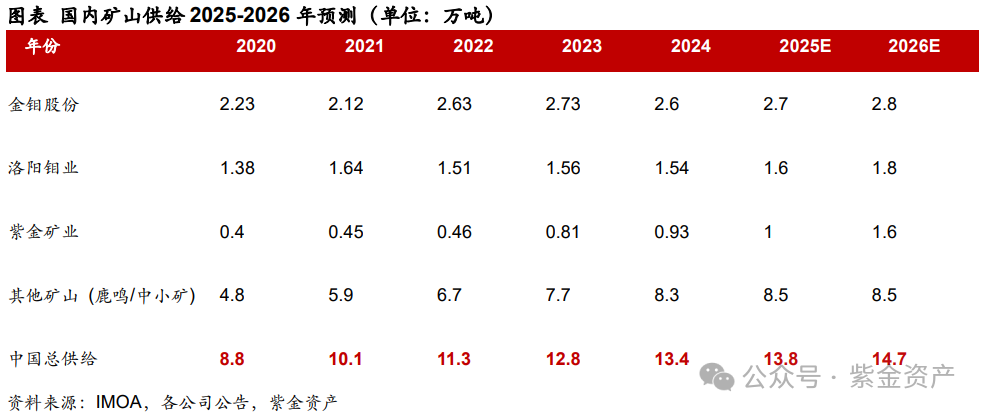

>我国2024年钼矿产量排名:金钼股份2.6万吨、洛阳钼业1.54万吨、中国中铁(伊春鹿鸣钼矿)1.49万吨、紫金矿业0.93万吨,另外江西铜业和西部矿业也有伴生的钼精矿。这几家公司里,只有金钼股份的营收和利润是以钼为主。

》》》钼行业的一些背景信息

下游方面:79%作为合金添加剂,主要是不锈钢(太原钢铁是金钼股东)、高温合金和高速钢中添加比例最高(不过这两类本身体量不大);13%作为钼化工;8%钼金属(钼钨属于同族元素,低端硬质合金可能可以有些替代)。

下游产品形态主要是:钼炉料(钼铁、钼精矿、氧化钼),钼金属(钼粉),钼化工(钼酸铵)。金钼股份2024年这三类产品(吨钼)产量分别为2.3万(同比+47%)、0.7万(同比+11%)、0.6万(同比+12%)。

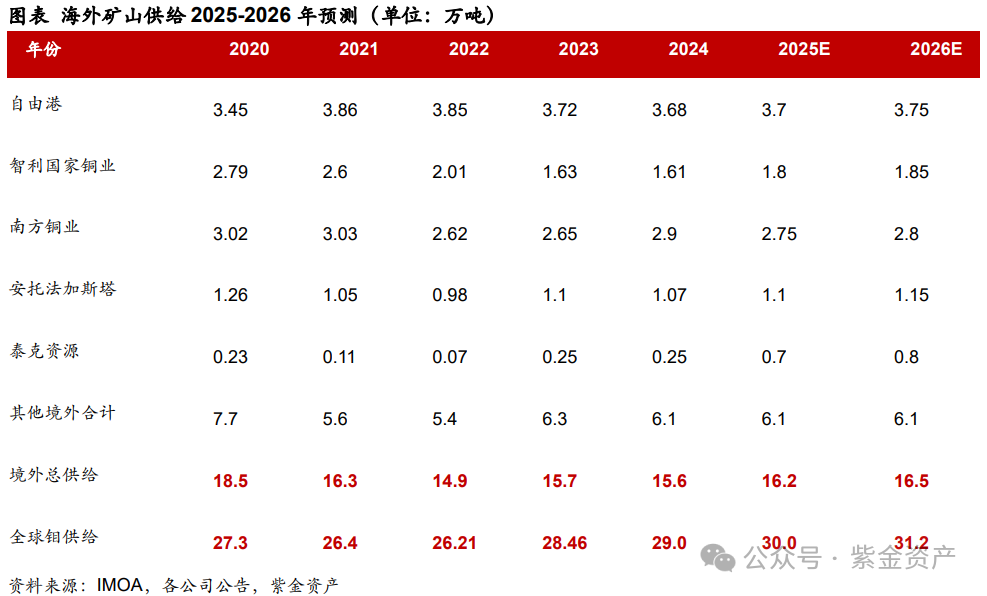

全球储量1500万吨,中国、美国、秘鲁、智利占比40%、23%、13%、9%;全球产量29万吨,中国产量11万吨(占比46%)、其次为南美(占比27%)和美国(占比18%)。

金属钼价格大概45万元/吨,按全球29万吨测算,行业规模1305亿,中国810亿;钼精矿(45%-50%品位)价格3720-3750元/吨度,折算到金属大概37万元/吨(相当于钼精矿到金属钼加工费8万),那么上游采矿业,中国行业规模11×37=407亿元。

2025年均钼精矿(45%)含税价17.3万元(不含税15.3万,8%资源税后14.1万),金钼股份成本在7.5-8万元(行业成本在10-12万元)。公司钼精矿产量约4.8万吨,年采矿毛利大概4.8×7=34亿。公司25Q1-Q3年化毛利55亿,再加上一些冶炼加工业务,数值大概也对得上。

钼精矿价格最高在2005年到过6250元/吨度,次高点在2023年到过5600元(也是金钼股份的上一个股价高点)。5600元/吨度含税价格折45%钼精矿不含税价 5600/1.13*45=22.3万元(相比现在高了7万)。现价如果上涨5万(上涨30%),毛利大概增加25亿,税后净利估计增加20亿左右。当前年化净利30亿,市值500亿。其实还是有价格弹性在的。

为了以后方便查找,计算器多按几次(没考虑资源税,实际净利可能更低一点):

>钼精矿45%含税价4000元/吨度(不含税0.4×45/1.13=16万),相比25年增加0.7万,毛利增加3.4亿,年净利估计32亿左右。

>钼精矿45%含税价5000元/吨度(不含税0.5×45/1.13=20万),相比25年增加4.7万,毛利增加22.6亿,年净利估计48亿左右。

看过去钼价走势的话,2020-2022年持续走高,然后2023年1-2月冲顶后下杀。2024年均价基本稳定,2025年4-9月走高,目前价格回调。整体钼资源价格中枢上调。2022-2024年,金钼股份净利13、31、30亿;25Q1、Q2、Q3净利6.8、7.0、9.0。公司经营基本稳定,主要跟随钼价格。

》》》金钼股份的基本情况

金钼股份是钼产业链一体化公司,钼精矿产能5万吨/年。先吐槽一下公司年报,连每年钼矿产量都不公布,行业基本信息也写得很简单。

矿山有四座:

>金堆城钼矿:公司主力钼矿,2018-2024年矿石产量都在1350万吨左右(设计产能1320,品位0.112%),资源剩余可开采年限33年。钼矿产量大概1.2万吨左右。

>汝阳东沟钼矿(权益65%):主力钼矿,2018-2024年矿石量从711到882万吨(设计产能,品位0.12%),资源剩余可开采年限52年。钼矿产量大概1万吨左右。2025H1净利4.5亿,净利率41%。

>吉林天池季德钼矿(参股,权益18.3%):钼矿产量大概0.8万吨左右。2025H1净利3亿,净利率27%。

>安徽金沙沙坪沟钼矿(参股,权益34%):紫金矿业(权益60%)主导开发,金钼主导后续冶炼。沙坪沟是亚洲最大钼矿,平均品位0.187%-0.2%。达产后钼产量约2.72万吨,预计2027H2投产。

公司权益钼产量:1.2+1×65%+0.8×18.3%+2.72×34%= 2(既有)+0.92(沙坪沟)= 2.92万吨。沙坪沟的钼产权益增量占比46%,还是挺大的。

公司资产负债表里基本没有有息负债,财务费用为负,12%的负债率里主要是应付账款。成本方面比较稳定,费用主要就是研发和管理费,一年大概8-9亿,税金方面有钼精矿的资源税,税率8%。按计算器的时候,钼精矿含税价格/1.13*0.92作为售价,8万元成本,4.8万吨产量,差不多估出精矿毛利了。

2025年均钼精矿(45%)含税价17.3万元(不含税15.3万,8%资源税后14.1万),金钼归母净利预计30亿。简单算,看钼精矿涨价情况按计算器也行。

公司账上钱很多,所以分红也挺大方的,分红比例43%,当前股息率有2.6%。

控股股东持股72%,十大持股78%。Q3进了一些险资。确实挺符合险资审美的,资产负债表干净,分红大方,中长期看钼价上涨预期。

券商预期2025/2026/2027年,归母净利分别为33.6、38.1、40.3亿,当前500亿市值,对应14.7、12.98、12.2 xPE。在预期钼价中枢上移的当下,估值其实还算便宜的。

》》》未来钼价预期

决定金钼股份股价走势的主要还是钼价。

2025年45%钼精矿年均价3836元/吨度(17.3万),同比上涨6.7%。12/29钼精矿价格3695元/吨度(16.6万元)。4月份是低点,9月份是高点。下游钢铁行业有金三银四、金九银十的说法,冬春季节一般是淡季。

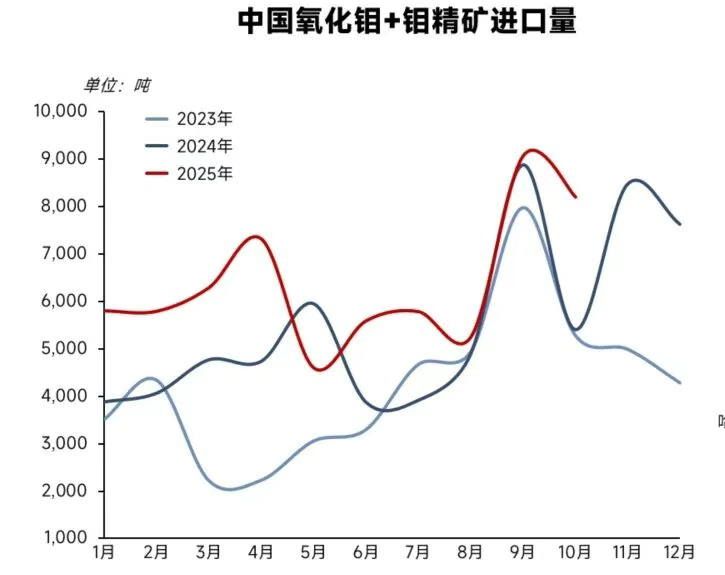

关于钼矿,我国是全球的钼矿生产大国,同时也是钼矿消费大国。实际上还需要从外进口钼矿,2025年预计消费15万吨左右,进口1.8万吨。国外钼矿主要是铜钼伴生矿,供给相对刚性。

虽然钼下游的钢铁听起来没什么成长性的样子,不过不景气的是地产用钢,加钼用的不锈钢/特种钢主要用在汽车&能源&航空航天等领域。其实钼这几年的成长性还行,属于稳中有升的品种,产销量都在持续增长,受地产周期影响较小。

未来的矿山增量预期:2026年巨龙二期投产,钼精矿增量约0.6万吨;海外矿可能受到品位下降影响,增量有限。紫金资产测算的2026年全球钼矿增量都不大,2027H2年以后沙坪沟2.7万吨增量,金钼也能受益。

这是其他机构测算的钼矿需求情况,过去几年钼矿供应增速在4%+,明年将回落到3%以下。如果需求保持3%+增速的话,就是供需紧平衡了。

库存方面,钼铁库存同比下降超30%,整体处于历史低位;钼精矿库存同样处于低位。因为钼价下跌,屯库和投机需求都不强。

钼是我国的战略金属,也有一定军工属性。我国钼资源还需要进口,如果国外供给有什么扰动,也会传导至国内钼价。

对于金钼股份而言,本身估值低,未来预期一是当前供需紧平衡推动钼价中枢上移,可能的扰动引起钼价上涨(再叠加补库需求);预期二是2027年沙坪沟钼矿投产,权益增量占比46%,本身也有成长性。

投机方面,可以明年春节后观察下钼价再做判断。