钾肥行业笔记

钾肥行业上市公司主要有:盐湖股份、藏格矿业、亚钾国际和东方铁塔。这四个里面,只有亚钾国际是纯种钾肥,其次是东方铁塔(公司还有铁塔业务,虽然营收挺多,但是毛利很低,利润结构里大头还是钾肥)。

盐湖股份和藏格矿业的主业都是在青海察尔汗盐湖干盐湖提钾和盐湖提锂的活,区别在于盐湖的产能更大一点(锂盐业务也更大),而藏格还有巨龙矿业的铜联营业务。

》》》先介绍下钾盐的行业背景

钾虽然是金属,不过钾相关的上市公司倒是属于化工行业,这是因为钾最大的下游是钾肥。

氮磷钾是农业三大化肥。果蔬、玉米和水稻是钾肥主要下游需求,对钾肥需求占比分别为17%、15%和12%。东南亚的棕榈好像也需要钾元素。

钾肥的供给侧比较集中,加拿大23%、老挝21%、俄罗斯19%和白俄罗斯16%合计占全球储量的79%。产能方面,加拿大、俄罗斯和白俄罗斯三国占据全球近70%的氯化钾产能(2024年数据)。

加拿大Nutrien&Mosaic、俄罗斯Uralkali&Eurochem、白俄罗斯Belaruskali、中东地区以色列ICL和约旦APC还有650万吨产能、老挝等,是海外主要的钾肥公司,其中俄罗斯&白俄罗斯&中东地区,都不太平。上一轮钾肥周期高点的2022年,就是因为俄乌冲突,造成供应链紊乱。

全球钾肥需求大概7500万吨,其中亚洲3100万、拉丁美洲1660万、北美洲1160万吨。供给方面,亚洲钾肥的产能集中在中国、以色列&约旦、老挝,合计1500-1600万吨,本地供给不足。

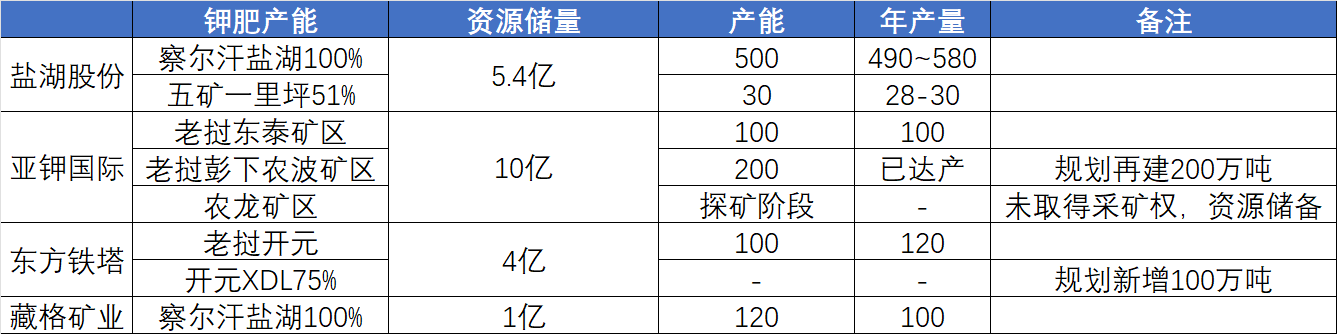

我国钾肥需求大概1700万吨,但是在供给侧,国内钾肥产能百万吨以上的厂家一只手就数得过来:盐湖股份500万吨+藏格矿业100万吨,他俩都在察尔汗盐湖,另外还有罗布泊的国投罗钾220万吨。国内自给率也就50%左右,非常依赖进口。亚钾国际300万吨和东方铁塔100万吨产能都在老挝。

说钾肥是个垄断型行业,我觉得也不为过,毕竟行业竞争格局里,头部玩家的市占率实在是太大了。垄断也都是老天爷赏饭吃的资源型垄断。

所以钾肥的毛利率都挺高的,盐湖股份&藏格矿业的钾肥毛利率基本都在50%以上,行情高点的2022年钾肥毛利率可以到80%和70%。

钾肥开采可以分为盐湖卤水和矿山开采两类。国内盐湖&藏格的察尔汗是盐湖提钾,老挝的亚钾&铁塔是固体矿开采。国外加拿大&俄罗斯&白俄罗斯主要是矿山开采,以色列是死海卤水。

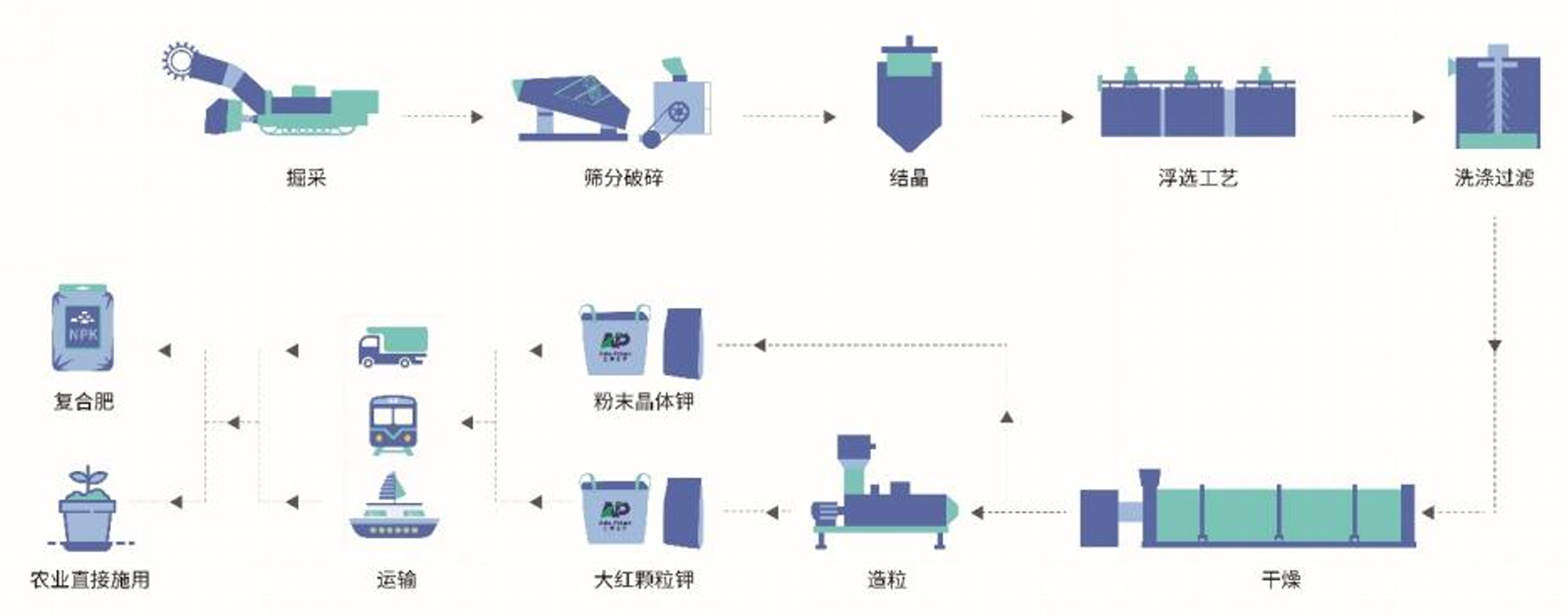

钾肥虽然是化工行业,但是生产过程基本是物理过程,没有复杂的化学反应。不管是盐湖还是固体矿,核心生产工艺流程都是溶解-除杂-结晶-干燥。

氯化钾、氯化钠,晶体结构几乎都差不多,所以钾肥生产和食盐生产工艺也差不太多。钾肥生产也就是晒盐。盐湖可能更好一些,找个空地晒太阳就行了。固体矿挖的时候还需要注意防水,因为氯化钾易溶于水,钾肥矿别被大水冲走了。

放一个亚钾国际的钾肥生产工艺,感受一下。

综上,钾肥生产不像氮肥&磷肥那么复杂,基本就是简单的物理过程,所以生产成本也不高;加上全球钾肥资源分布的特点,及其产生的钾肥生产竞争格局;使得钾肥是一门挺容易赚钱的生意。

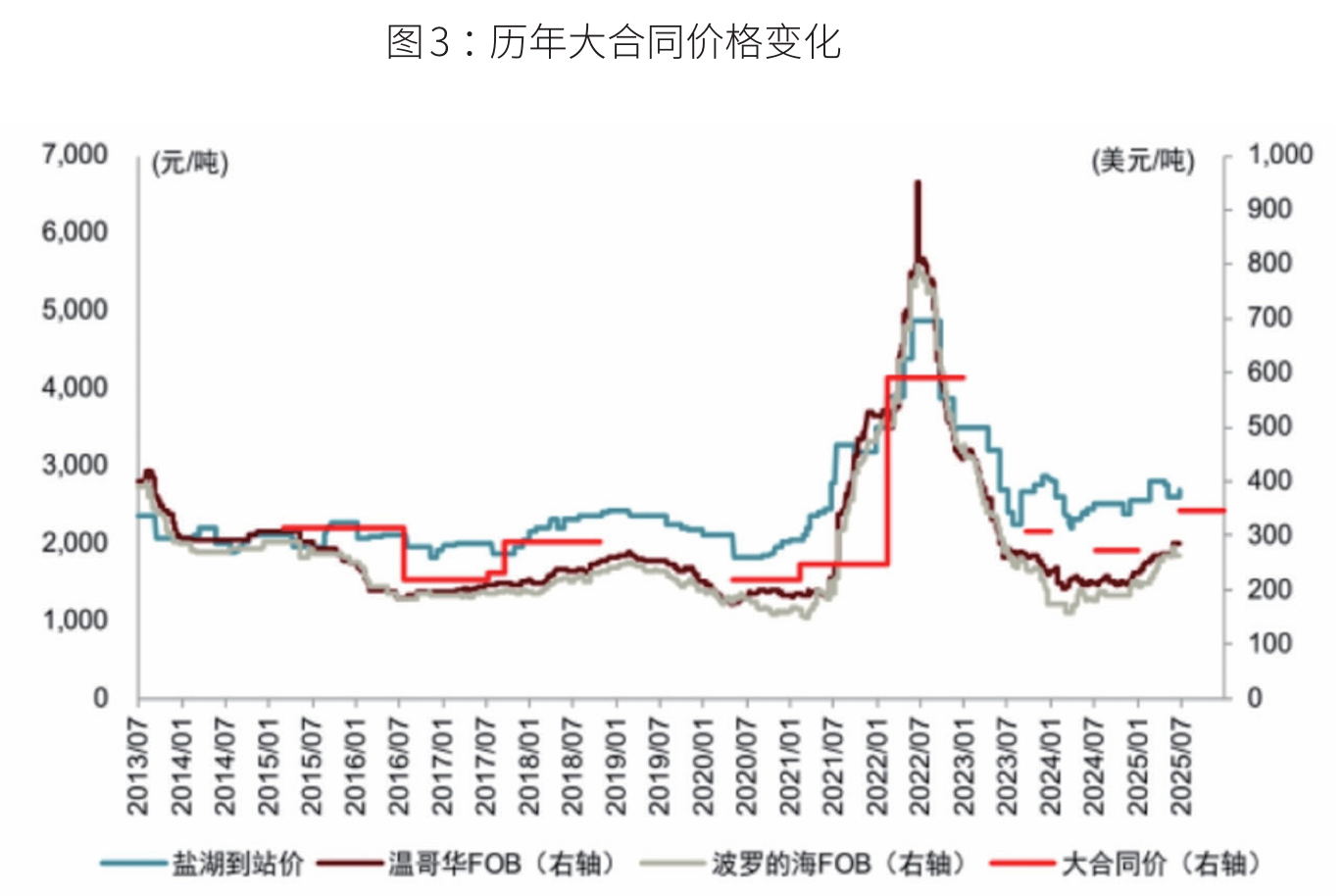

在行业周期方面,2020年是一个价格低点,2021年高一点(白俄罗斯受制裁),2022年俄乌冲突导致价格暴涨。然后2023和2024年价格跌下来了。

2025年价格又涨起来了,背景是2024年11月白俄罗斯提议和俄罗斯减产提价;另外加拿大厂商也暂停扩产。给我的感觉是,2022年大家吃到了钾肥涨价的甜头,不过瘾,还想爽一把。同时近乎垄断的竞争格局,也给与了玩家减产挺价的能力。

》》》主要公司情况

有意思的是,盐湖股份、藏格矿业、亚钾国际都有过被ST的“风云”过往,相比之下,一手玩钢结构一手挖钾肥的东方铁塔倒像是个老实人。

先简单八卦一下各家历史。

> 盐湖股份

四个玩家里之前唯一的国企,现在转身变成了央企。盐湖提钾&锂本来是老天爷赏饭吃的生意,不过公司太想进步了,梭哈搞了镁,然后玩砸了,亏钱了,被ST了,破产重组了。

2021年恢复上市,正好赶上了钾肥和锂盐涨价的时候,一把赚了45亿。然后在钾&锂更癫狂的2022年,爆赚156亿。股东权益表慢慢得到修复。

盐湖股份的察尔汗盐湖钾肥产能500万吨,常年没有扩产,产量方面在490-580万吨,近几年490万吨。钾肥价格高的时候,也可以提高下产能利用率,保供增产到580万吨。最近收购了五矿的一里坪盐湖51%权益,一里坪钾肥产能30万吨。

盐湖股份近几年的动作主要在锂盐的扩产上,近期市场看点也在此,本篇主要讨论钾肥,锂盐有机会下次再说。

盐湖股份有2030年钾肥产能1000万吨的规划目标,可能靠资源整合和并购为主。盐湖股份在刚果布有个钾盐矿,预计今年提交采矿申请。

> 藏格矿业

藏格矿业的钾肥产能也是在察尔汗盐湖,不过资源禀赋比盐湖要差。之前钾肥产能是200万吨,不过常年产量在100万吨左右,所以把钾肥产能从200万主动核减到120万吨了。

藏格矿业本来在老挝也有钾矿的,不过离万象太近,2025年6月被禁止开采了。所以暂时钾肥也没什么产能增长。

藏格矿业之前被ST,主要是实控人肖永明占用上市资金以及财务造假。肖总占用上市资金主要是去搞巨龙矿业的开发,但是肖总搞不定,最后卖给了紫金矿业,然后成就了紫金,某种程度上也成就了肖总。

巨龙矿业本来是肖总在藏格矿业体外搞的项目,但是肖总没搞定,藏格还被ST了。最后在2020年12月,以巨龙矿业37%股权抵偿肖总之前的占用资金。这一举措也成就了藏格矿业。

- 巨龙矿业2020年7月复工,2021年12月一期投产,22年产铜11.5万吨,达产16万吨;2024年6月二期动工,2026年1月二期投产,总规模35万吨;2025年产铜19万吨。巨龙铜业三期正在规划中,预计产铜60万吨。

- 巨龙铜业2025年产铜19万吨,藏格矿业权益收益26.8亿;按照二期达产后30万吨算,权益收益26.8/19*30=42亿(不考虑铜价变化)。巨龙铜业的成本低,储量大,还有三期大增产的预期,这部分估值其实可以给高一点。

另外,藏格报表里的主业还是察尔汗盐湖提钾&锂。提锂方面也有增量。不过本文还是主要谈钾。

> 亚钾国际

亚钾之前被ST的历史就更出彩了。

亚钾国际本不叫亚钾国际,叫东凌国际;而东凌国际之前也不叫东凌国际,叫东凌粮油。东凌粮油本来做大豆加工生意的,后来收购了中农国际,然后2016年更名东凌国际。

中农集团当时在老挝有钾矿,不过还没怎么大规模开采。收购的时候,规划的钾盐产能为100万吨。也就是说,2015年,上市公司就有了老挝钾肥100万吨的规划。

东凌收购了中农国际后,中农的大股东变成了上市公司的二股东。因为收购价比较高,当时还签订了对赌协议,业绩完成以2017年老挝100万吨钾肥投产为基础。

钾肥投产需要资金,所以收购时,同时还约定了东凌系大股东参与定增出资。后来,东凌大股东没有出钱,老挝钾肥项目搁置了,对赌协议完成不了,公司要中农集团赔偿。

也是因为东凌大股东没有出资定增,使得东凌大股东和中农二股东在上市公司里的股权比例很接近。然后就有了大股东和二股东的内斗事件。网上去搜的话,还有挺多详细报道。

然后公司就亏钱了,被ST了。

2019年,公司引入郭柏春团队(东凌实业资金出现了问题,转让了一半股权给郭的国富投资,并作为国富的一致行动人)。开始好好搞业务了。

说起郭柏春,之前他在2013-2018年期间在宁夏做过副市长,2019年下海操盘上市公司,擅长搞债务重组。不过后来他在2024年3月境外落网被遣返回国,2025年7月被正式逮捕,主要还是银川任期出的事。

2020年1月,公司更名为亚钾国际。4月份启动100万吨产能建设,当时预计2021年完工。在2020年4月份当时,亚钾在老挝已经有了25万吨钾肥产能。

可能受到疫情影响,原计划2021年完工的100万吨钾肥项目,在2022年3月达产。

2022年6月,亚钾国际收购了农钾资源56%股权(后来陆续完成了剩余股权的收购),获得彭下-农波矿区。农钾资源的股东和2015年上市公司收购的中农国际基本是是同一波人。区别在于,2015年收购的是东泰矿区,亚钾第一个100万吨产能所在地;2022年收购的是彭下农波矿区,第二三个100万产能所在地。

然后亚钾国际就开始了第二个和第三个百万吨钾肥项目建设,当时是力争在2023年底建成第三个百万吨。结果施工遇到了些问题,进度延期。2025年12月,公司正式宣布进入了300万吨产能时代。

亚钾好像又规划了200万吨产能,目标实现500万吨。

就业务而言,亚钾国际的老挝钾肥挺吸引人的。不过公司股权结构,多多少少有些隐患。

2021年,国富投资豁免了东凌实业的一致行动义务,公司进入了无控股股东、无实控人状态;后续早期的大股东东凌实业也慢慢减持股份,最后彻底退出公司了。

2024年郭柏春出事后,国富投资的部分股权出让给了汇能集团;之后汇能集团又接收了中农集团的部分股权,现在汇能集团是公司第一大股东,不过持股比例只有14%,二股东中农集团持股10%。

看亚钾国际的股权变动,也是一场大戏。

2022年,公司搞过一次定增再融资,报告书里有这么几段表述,看得我想笑。大意是说,以前有实控人,大股东和二股东内斗,啥事都干不成;现在没有了实控人,事业搞得蒸蒸日上。

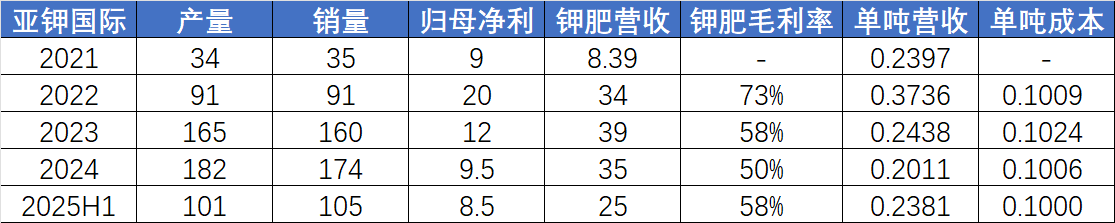

亚钾国际的老挝钾肥业务干得挺不错的。

> 东方铁塔

东方铁塔在营收上,还有小一半是钢结构业务,下游是电力、通信和建筑,不过毛利率不高。在盈利结构上,主要还是靠钾肥。

东方铁塔的钾肥业务来源是上市公司在2015年收购的老挝开元矿业。到2020年的时候,钾肥产能一直都是50万吨,可能是规模没做上去,单位成本更高,2020年的钾肥毛利率只有25%。

2020年8月,公司启动再融资,建设开元二期150万吨的一期50万吨项目,计划建设周期两年。50万吨投资19亿,测算内部收益率14%,投资回收期8年。当年公司钾肥销售单价1711元,单位成本1289元;而在2025H1公司钾肥销售单价2333(相比增长36%),单位成本1117(相比降低13%),一增一减间,毛利率扩大到了52%。行业周期底部的扩产,还是很划算的。

2020年8月的项目预计建设周期2年,但实际到2023年4月份50万吨产能才正式投产。至此,公司产能达到了100万吨。不过公司实际产量近两年可以到120万吨。

开元二期规划产能是150万吨,二期里的一期50万已经投产了。二期里的二期100万其实也早有规划,公司在2023年的年报里提到“力争2026年6月投产100万吨”。不过到了2024年年报,表述就变成了“结合当地政策流程及公司实际情况以及市场行情等,公司继续加快推进下一个100万吨钾肥项目的建设”,不知道遇到了什么问题。

东方铁塔的钾肥成本比亚钾的高10%,不过近几年随着规模大了后,成本也在下降。

》》》钾肥的估值

国内的盐湖提钾比较难扩产了,增量主要在海外。

亚钾国际的老挝200万钾肥投资总额81亿,东方铁塔的老挝50万吨钾肥投资19亿。(应该不含当时买矿的投资)

折合单百万吨产能投资40亿,单吨营收在2000-4000不等(当前钾肥价格在3300左右),单吨成本基本稳定在1000-1100元。单百万吨毛利在10-30亿区间,净利估计在6-20亿区间。

简单来说,投资40亿,行情差的时候赚6亿,行情好的时候赚20亿。很爽的。同时钾肥矿的资源储量一般也挺大,比如亚钾储量10亿吨,当前产能300万吨,储采比时间也很长,相应的估值久期也可以拉得比较大。

估值的话,其实见仁见智了。单百万吨净利弹性挺大的,6-20亿利润,估值在150-200亿,我觉得都还算合理估值。

讲道理,钾肥的投资回报率这么高,也只是对有钾矿资源的企业而言,它们去做扩产的话,回报率都还挺不错的。但对没有钾矿资源的企业而言,把钾肥资源购入的投资算进去的话,计算器可能是另一种结果了。

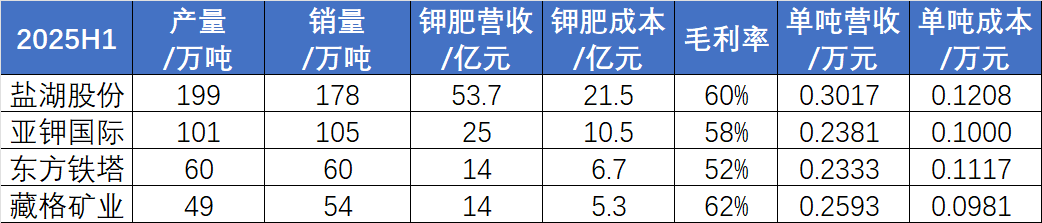

》》》相关公司的附表数据